《中华人民共和国增值税法》发布,2026年1月1日起施行[k]

《中华人民共和国增值税法》已于2024年12月25日经第十四届全国人民代表大会常务委员会第十三次会议通过,自2026年1月1日起施行[k]。

本文梳理新版增值税法实施后涉及的免征情形、税率调整及进项抵扣规则,助力企业合规应对政策变化[k]。

01 增值税免征与减征政策解读[k]

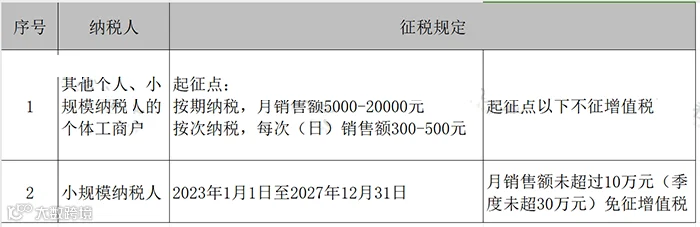

免征增值税的纳税人范围:符合条件的小微企业、个体工商户及其他法定主体可享受免征政策[k]。

注意事项:

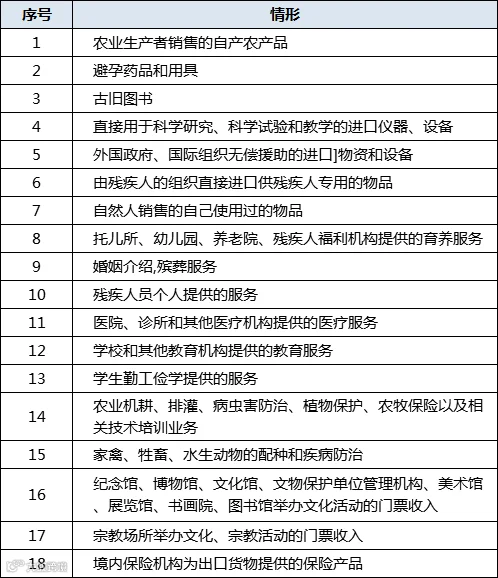

18种免征增值税情形:涵盖农业生产、医疗服务、教育服务、技术转让等多个领域[k]。

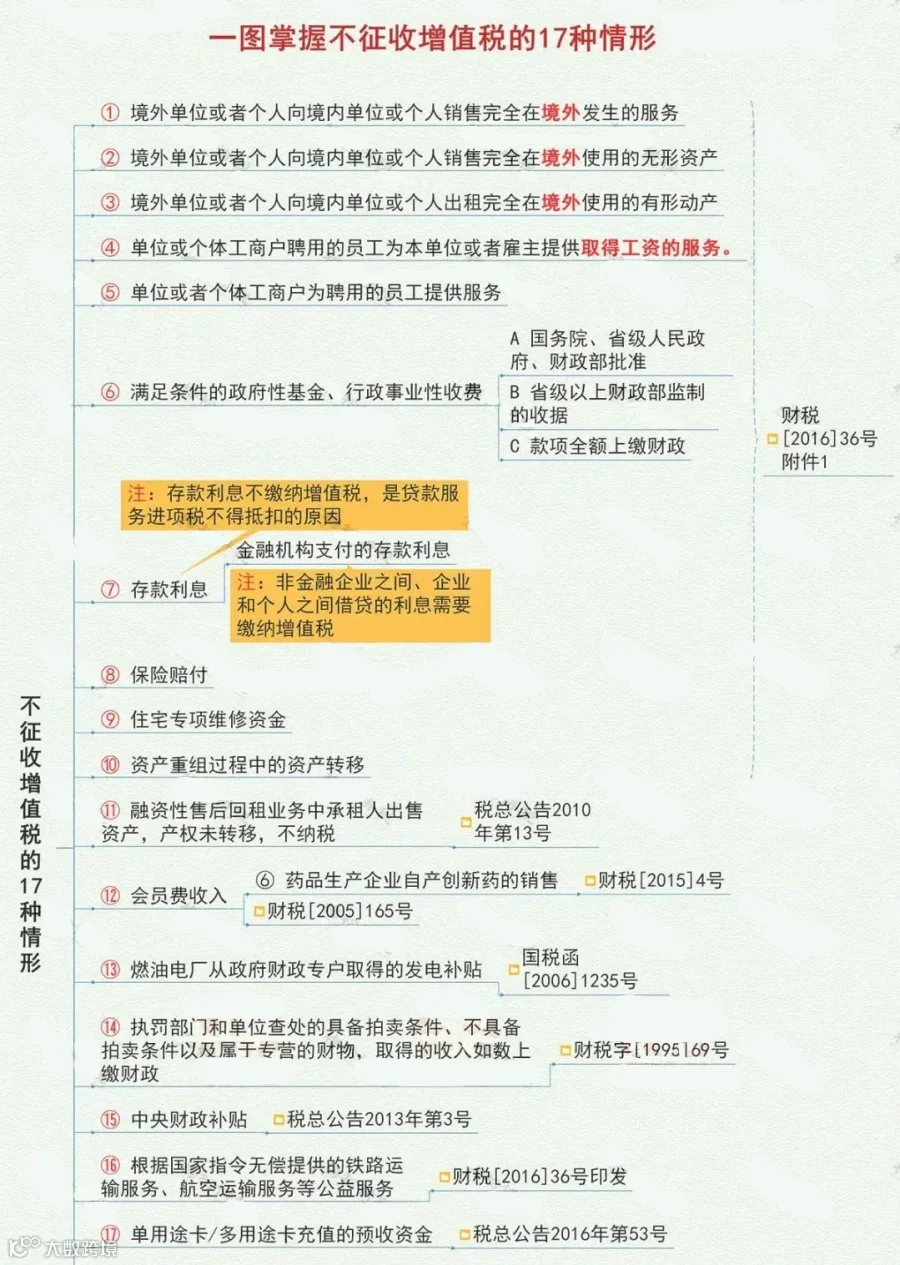

17种不征增值税情形:包括资产重组、货币资金利息、财政补贴等非应税行为[k]。

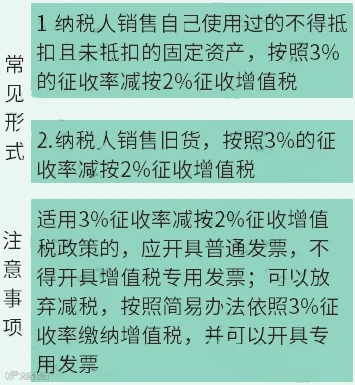

直接减征政策:适用于销售使用过的固定资产等情形,可按3%征收率减按2%计税,一般纳税人和小规模纳税人皆可适用[k]。

会计处理方面,一般纳税人应通过“应交税费-简易计税”科目核算,小规模纳税人则统一计入“应交税费-应交增值税”[k]。

增值税纳税申报时,减按2%征收的销售额应填入《增值税及附加税费申报表附列资料(一)》中“3%征收率的货物及加工修理修配劳务”栏次;减征税额按销售额的1%填写在“应纳税额减征额”及相关减免税明细表中[k]。

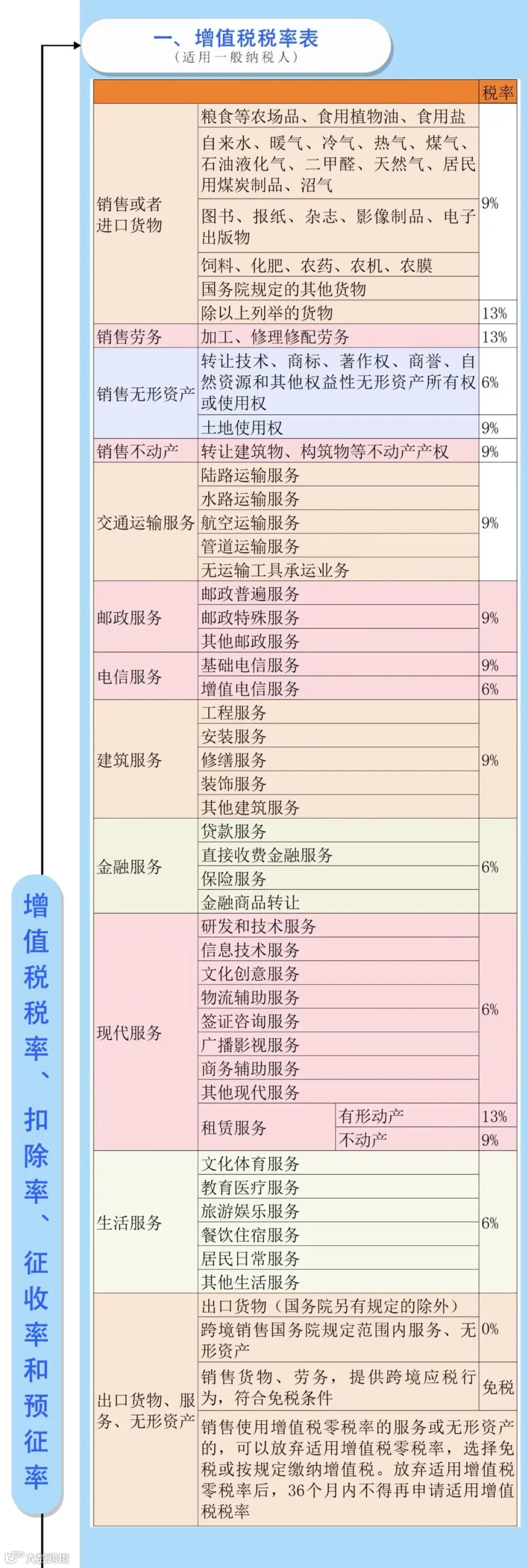

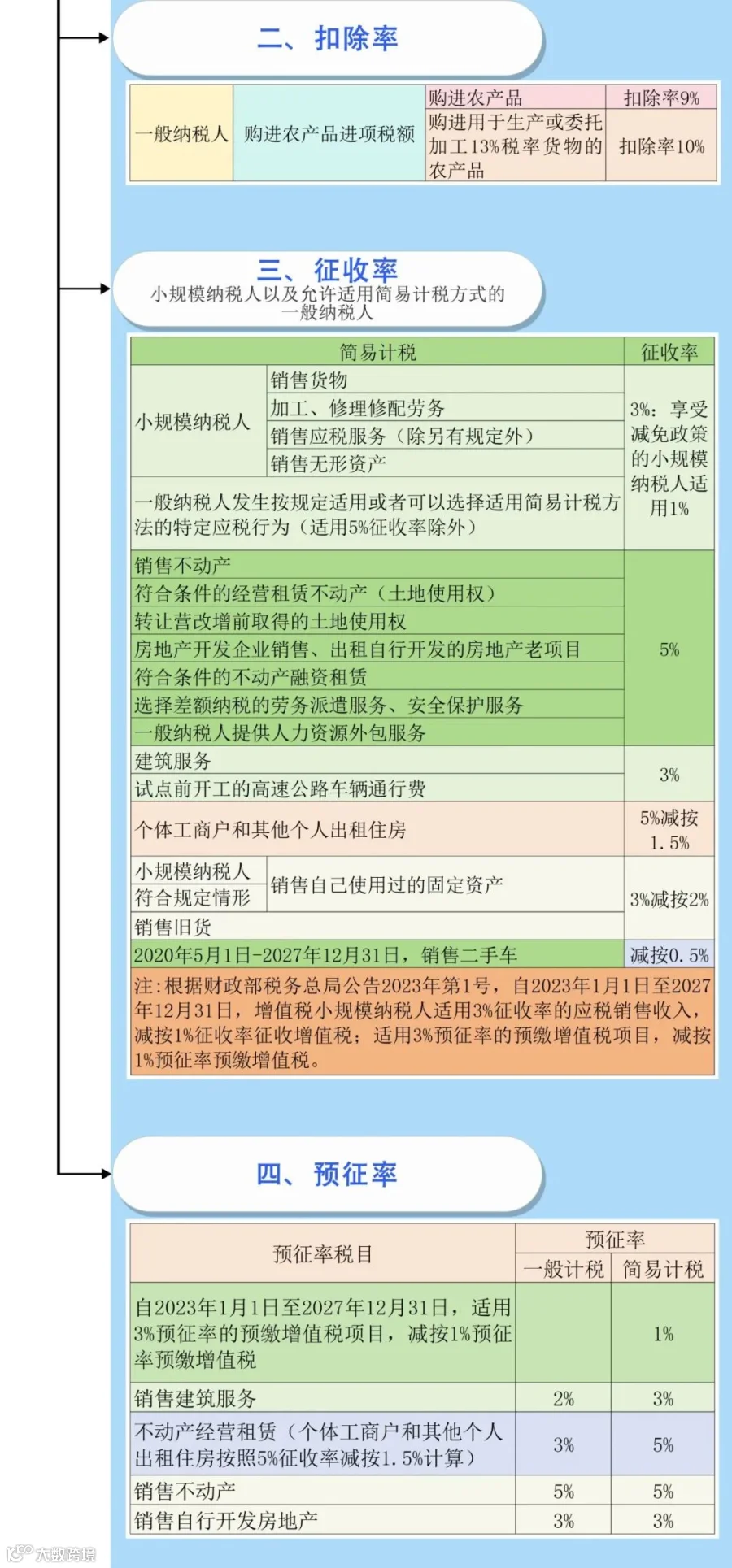

02 新版增值税税率表与进项抵扣指南[k]

截至目前,我国已有14个税种完成立法,包括增值税、企业所得税、个人所得税等,税收法定进程持续推进[k]。

关税、环境保护税、船舶吨税、烟叶税仍依据暂行条例执行,尚未完成立法[k]。

2025年增值税税率、扣除率、征收率及预征率一览表[k]。

增值税进项抵扣操作指南[k]

一、纳税人身份判定:仅一般纳税人可进行进项税抵扣,小规模纳税人不涉及抵扣问题[k]。

若一般纳税人会计核算不健全,或无法提供准确税务资料,则不得抵扣进项税额,亦不得使用增值税专用发票[k]。

二、扣税凭证合规性审查[k]

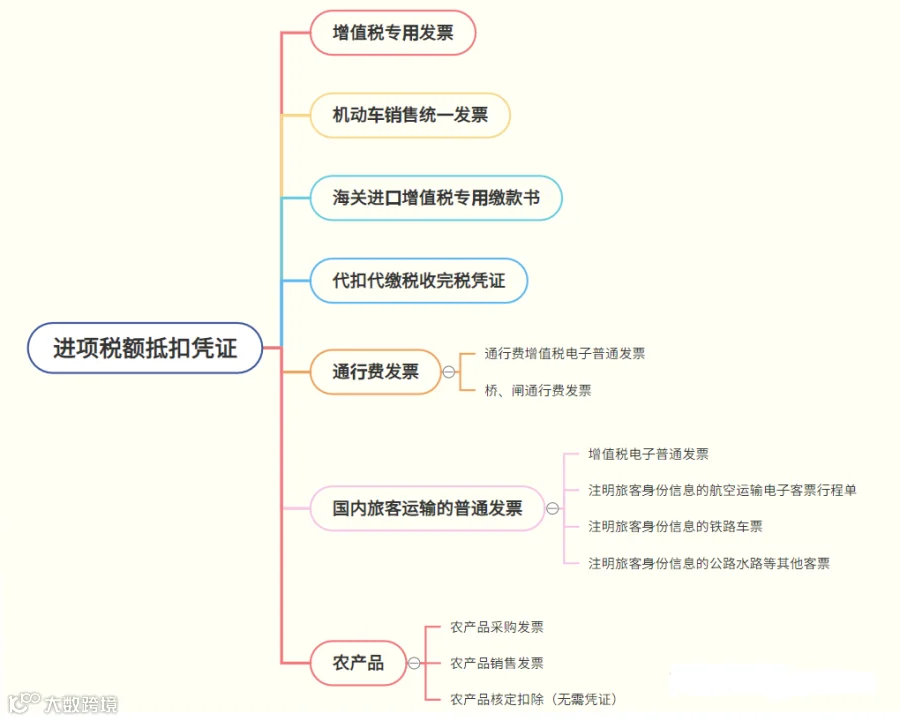

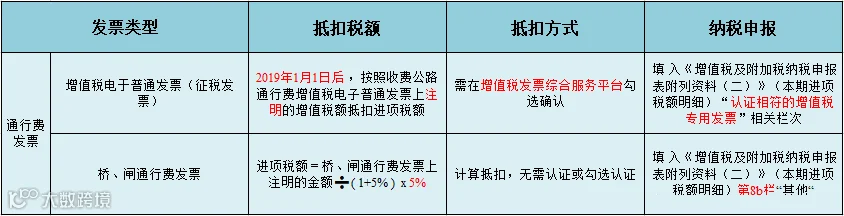

- 合法抵扣凭证包括增值税专用发票、机动车销售统一发票、海关进口增值税缴款书、通行费电子发票(左上角标“通行费”且税率栏非“不征税”)、国内旅客运输电子发票等[k]。

- 凭证需真实交易、字迹清晰、发票章齐全(电子发票使用电子签名)、备注栏完整[k]。

- 增值税专用发票等主要抵扣凭证已取消认证期限限制,企业可随时申报抵扣[k]。

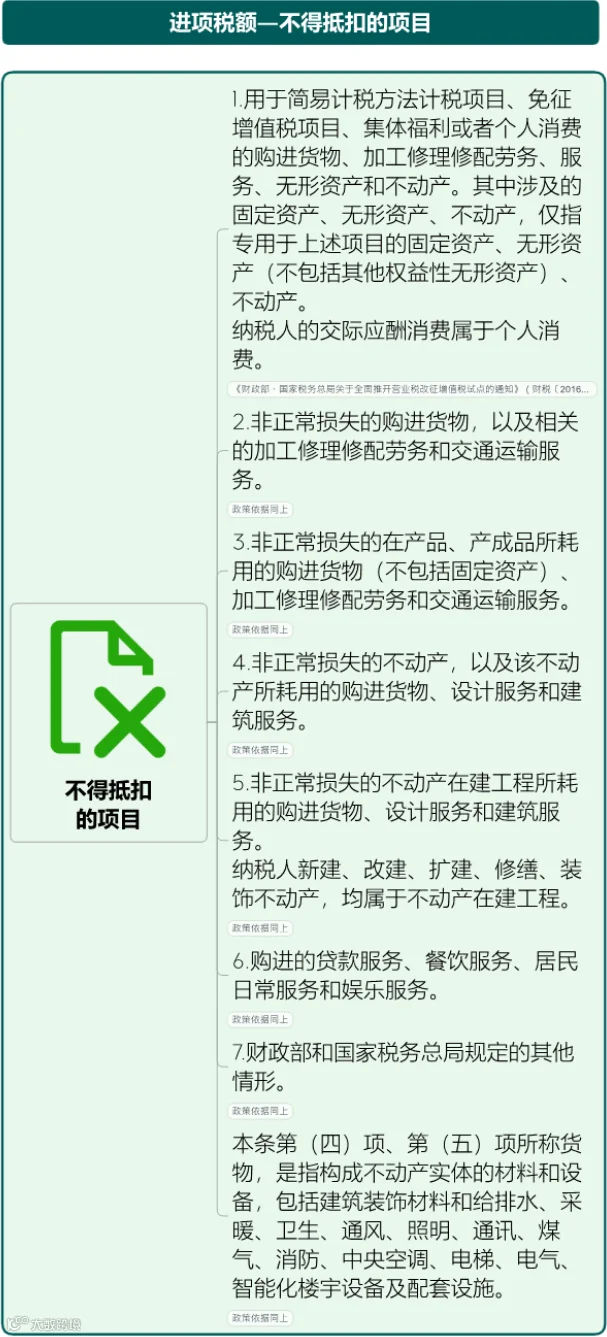

三、用途合规性判断:用于简易计税、集体福利、个人消费、非正常损失等项目的进项税不得抵扣[k]。

若购入时已抵扣,后续改变用途至不可抵项目,需作进项税转出处理[k]。

四、常见抵扣凭证操作说明[k]

1. 增值税专用发票:注明税额可直接抵扣[k]。

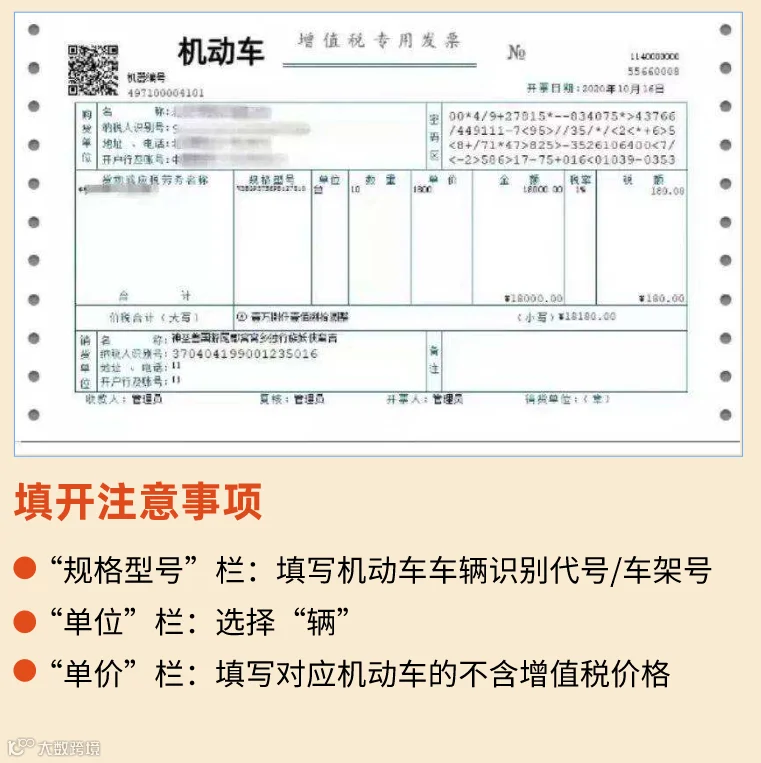

2. 机动车销售统一发票:2021年7月1日起启用新版发票,自动标注“机动车”标识,每辆车仅可开具一张蓝字发票[k]。

部分地区试点推行机动车及二手车数电票,需纳税人具备“机动车企业”资质,并在开票时选择相应业务标签[k]。

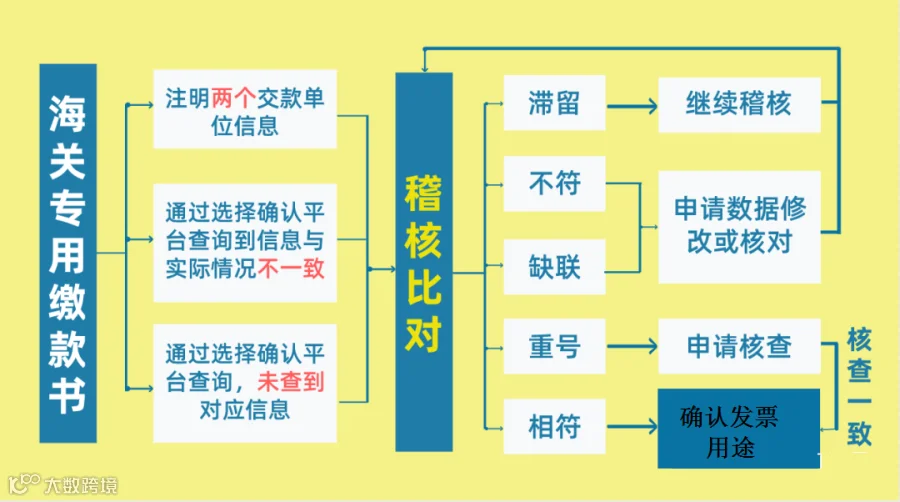

3. 海关进口增值税专用缴款书:凭缴款书注明税额抵扣[k]。

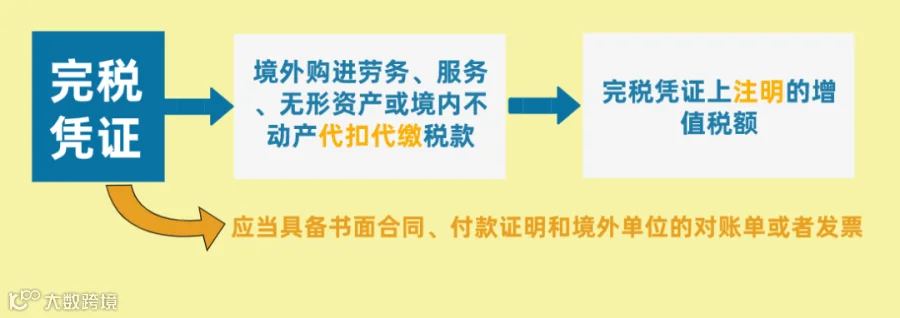

4. 代扣代缴税收完税凭证:境外购进服务、无形资产或不动产,凭解缴税款凭证抵扣[k]。

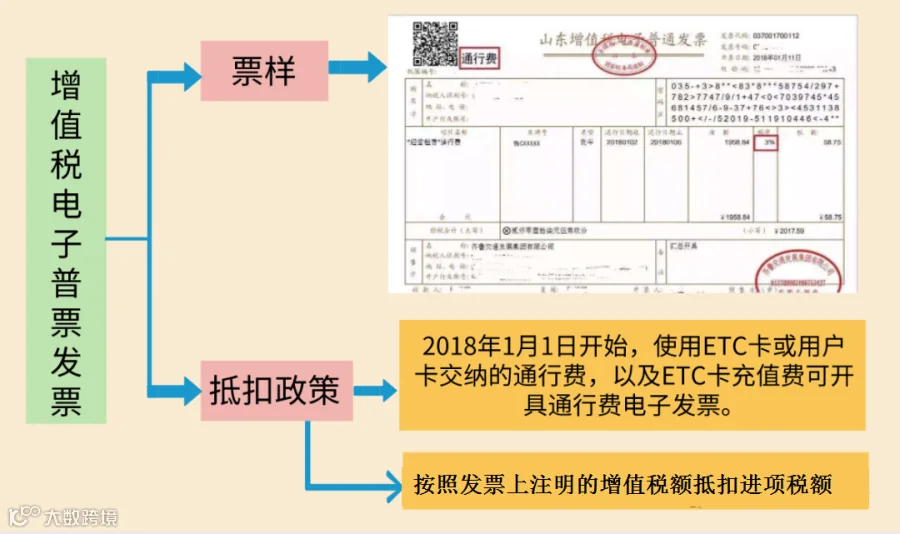

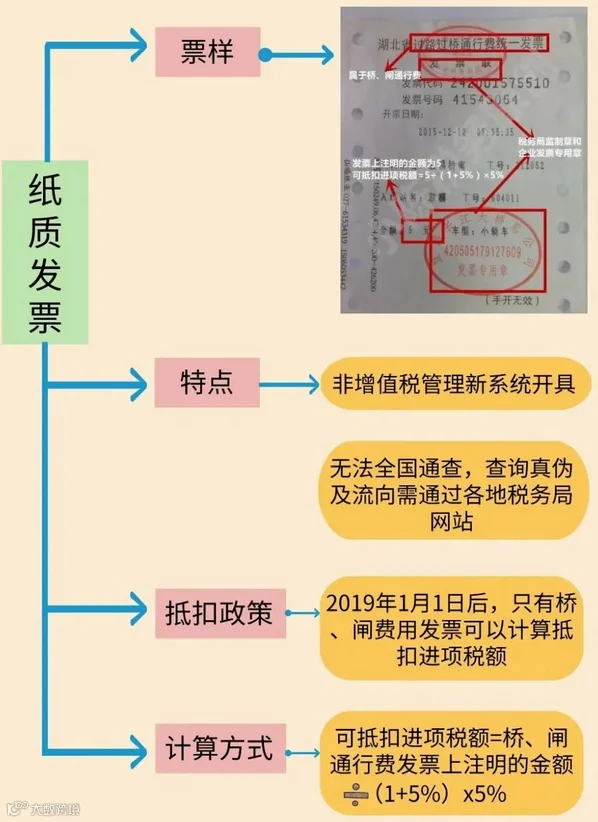

5. 通行费发票:

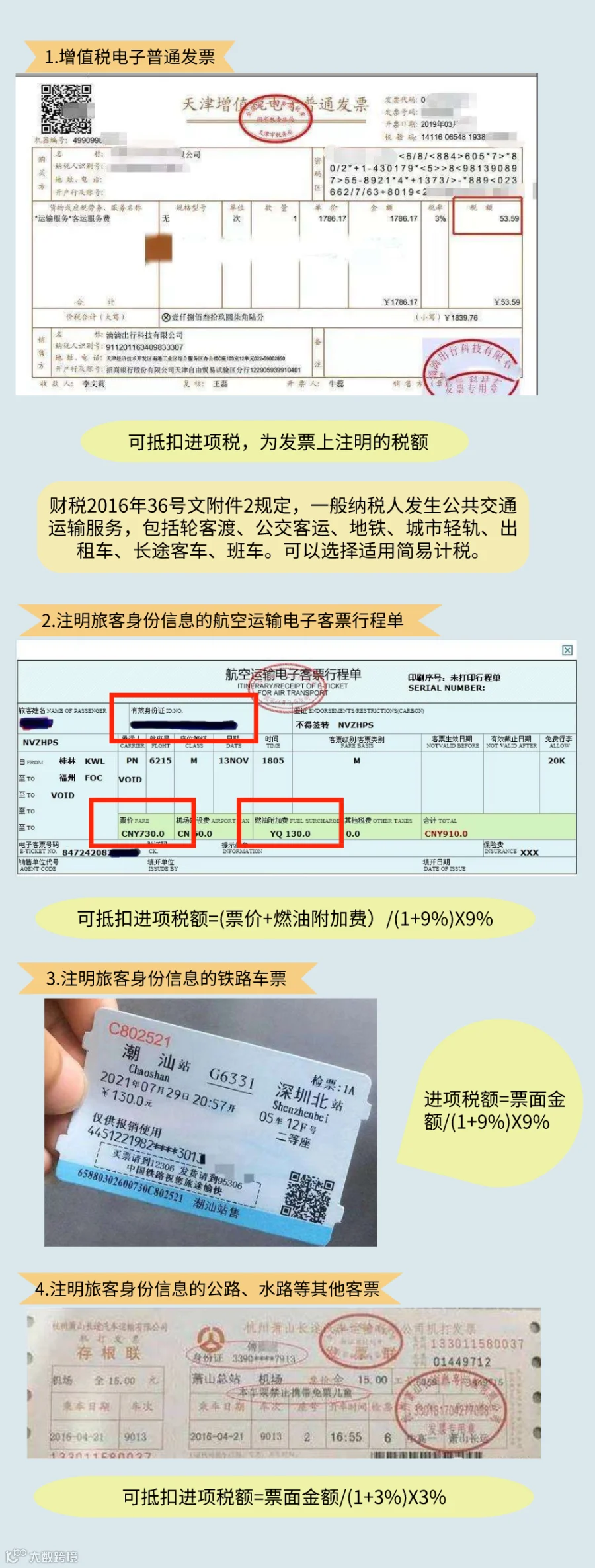

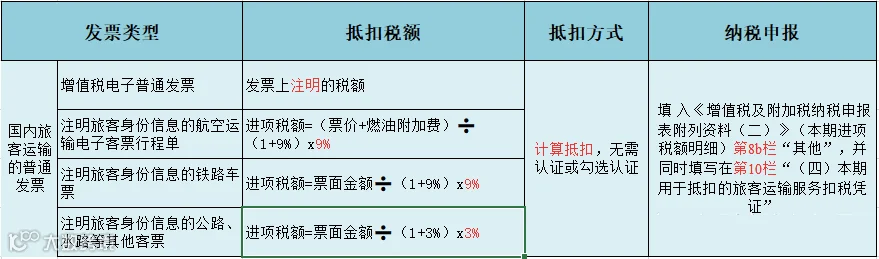

6. 国内旅客运输服务发票:取得电子客票的铁路、航空、公路票据可计算抵扣,纸质普通发票不可抵扣[k]。

火车票、飞机票、农产品抵扣新规:电子发票与税务数字账户操作要点

增值税进项抵扣最新政策解读,涉及旅客运输服务与农产品收购销售

根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号规定,符合条件的票据可用于增值税进项税额抵扣,但必须同时满足以下条件:[k]

根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号规定,符合条件的票据可用于增值税进项税额抵扣,但必须同时满足以下条件:[k]

- 报销人员须为与本单位签订劳动合同的员工,或作为用工单位接受的劳务派遣员工;非雇员报销不得抵扣;[k]

- 仅限国内旅客运输服务,国际及港澳台地区行程不可抵扣;[k]

- 用途须为生产经营所需,用于集体福利或个人消费的不得抵扣。[k]

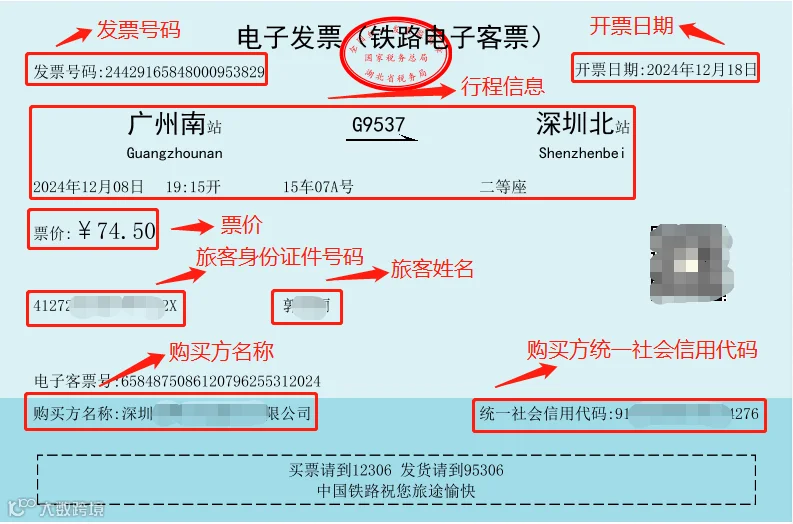

根据官方答复,若需将带有“航空运输电子客票行程单”或“铁路电子客票”字样的数电票用于抵扣税款、税前扣除及财务报销,必须在“购买方名称”及其“统一社会信用代码”栏填写相关单位信息,开票后直接交付至该单位的税务数字账户,出行人信息则在旅客信息栏中展示。[k]

核心变化总结如下:

根据官方答复,若需将带有“航空运输电子客票行程单”或“铁路电子客票”字样的数电票用于抵扣税款、税前扣除及财务报销,必须在“购买方名称”及其“统一社会信用代码”栏填写相关单位信息,开票后直接交付至该单位的税务数字账户,出行人信息则在旅客信息栏中展示。[k]

核心变化总结如下:

- 火车票与飞机票的抵扣、税前扣除及报销,必须在票面显示单位名称和“统一社会信用代码”,仅凭旅客实名信息已不可计算抵扣;[k]

- 无需再打印纸质票据,开票后通过个人所得税APP“发票推送”功能,可直接推送至任职受雇单位的税务数字账户收票箱。[k]

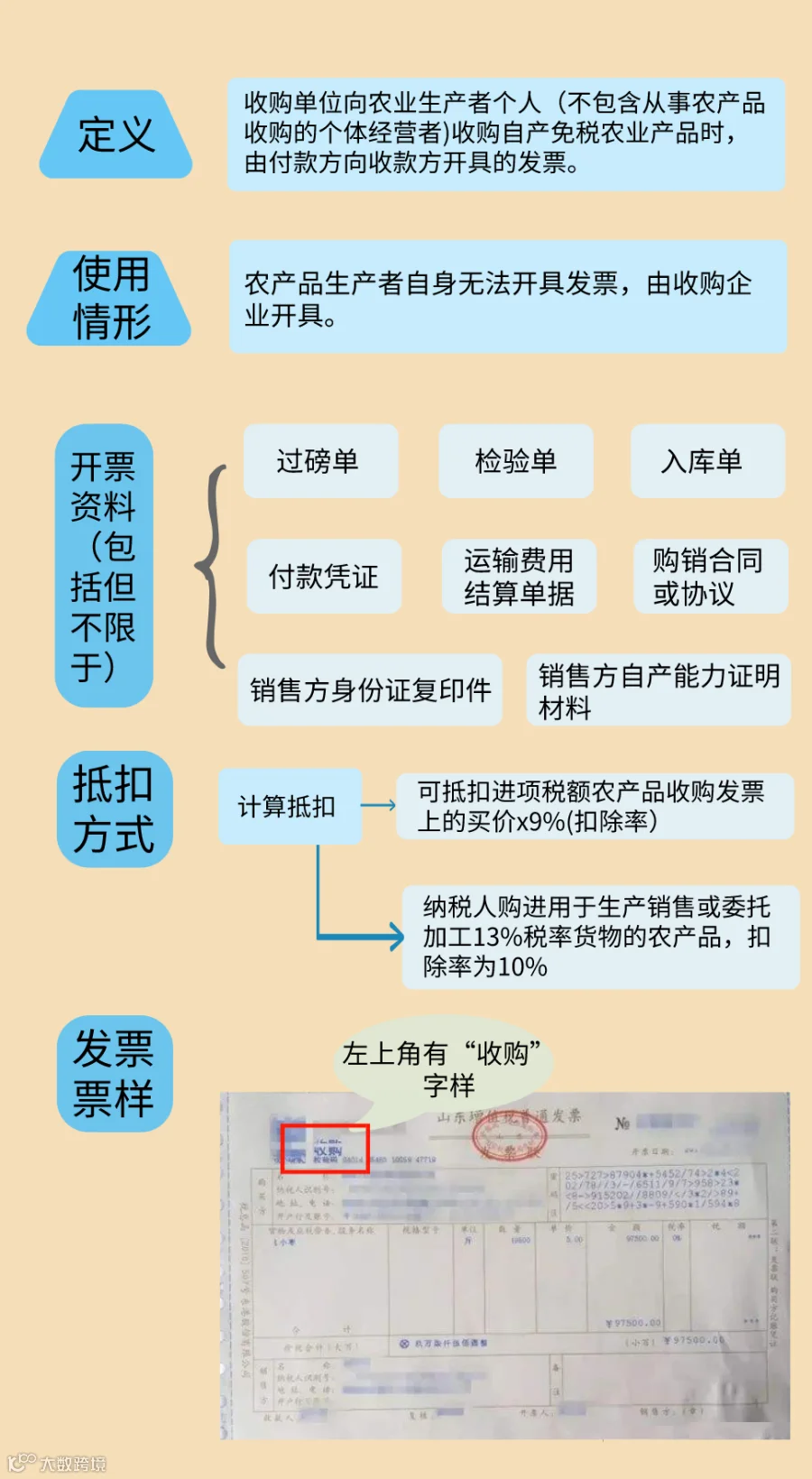

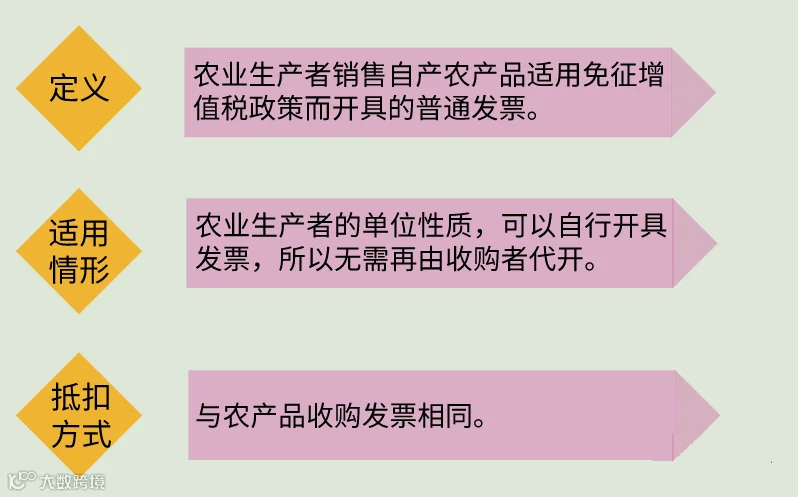

(2)农产品销售发票指农业生产者销售自产农产品享受免征增值税政策时开具的普通发票。[k]

(2)农产品销售发票指农业生产者销售自产农产品享受免征增值税政策时开具的普通发票。[k]

需注意:开具时税率应选择“免税”,而非“0%”。虽然两者均不征收增值税,但政策含义不同,企业应准确区分。[k]

在数电票模式下,农产品进项税抵扣操作有重大调整:[k]

纳税人购进农产品,取得符合规定的带有“增值税专用发票”字样的数电票、增值税专用发票、海关进口增值税专用缴款书、农产品销售发票或开具合规的收购发票,可通过税务数字账户进行用途确认,并按规定计算当期进项税额。[k]

对于购进用于生产或委托加工13%税率货物的农产品,主管税务机关可开通“加计扣除农产品进项税额确认”功能。纳税人可将已用途确认的凭证转入待用区,在实际使用当期通过税务数字账户选择相应凭证,按规定计算加计扣除额。[k]

如取得的合规凭证尚未用于加计扣除,纳税人可前往办税服务厅申请补录相关信息。[k]

本文内容综合整理自《增值税法》、财政部、国家税务总局2019年第31号公告、财政部 税务总局 海关总署公告2019年第39号及公开财税信息。[k]

需注意:开具时税率应选择“免税”,而非“0%”。虽然两者均不征收增值税,但政策含义不同,企业应准确区分。[k]

在数电票模式下,农产品进项税抵扣操作有重大调整:[k]

纳税人购进农产品,取得符合规定的带有“增值税专用发票”字样的数电票、增值税专用发票、海关进口增值税专用缴款书、农产品销售发票或开具合规的收购发票,可通过税务数字账户进行用途确认,并按规定计算当期进项税额。[k]

对于购进用于生产或委托加工13%税率货物的农产品,主管税务机关可开通“加计扣除农产品进项税额确认”功能。纳税人可将已用途确认的凭证转入待用区,在实际使用当期通过税务数字账户选择相应凭证,按规定计算加计扣除额。[k]

如取得的合规凭证尚未用于加计扣除,纳税人可前往办税服务厅申请补录相关信息。[k]

本文内容综合整理自《增值税法》、财政部、国家税务总局2019年第31号公告、财政部 税务总局 海关总署公告2019年第39号及公开财税信息。[k]