EXW出口报关“杂费”填报新规及税务风险解析

海关与税务数据联动背景下,企业如何合规应对EXW贸易模式下的申报挑战

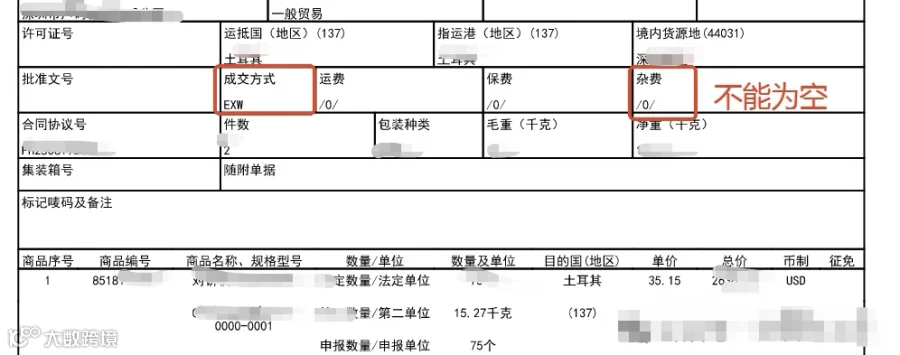

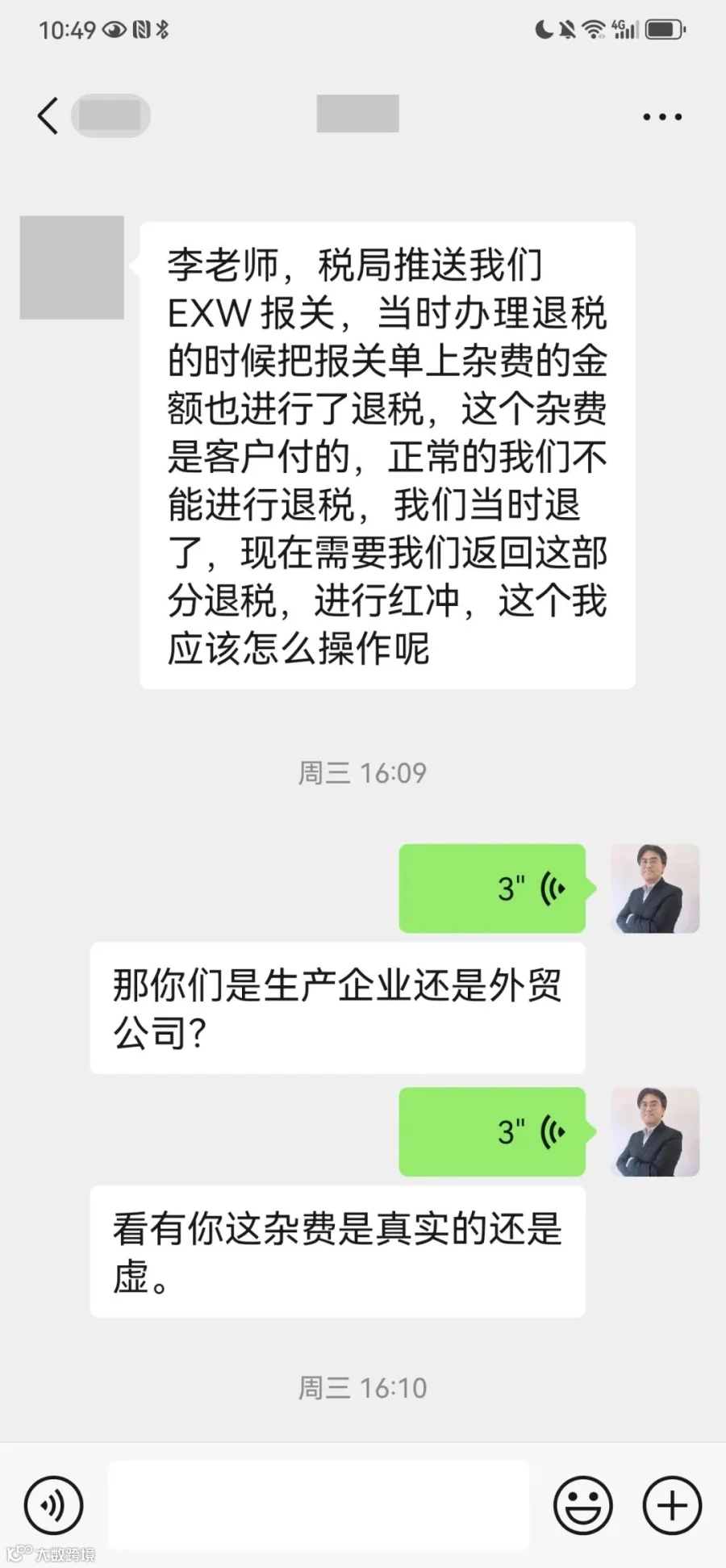

近期,海关“单一窗口”系统升级后,明确要求在EXW(工厂交货)贸易方式下,出口报关单中需如实申报境内工厂至中国输出地点之间的运输、保险及相关费用,填写于“杂费”栏。此举依据《中华人民共和国海关进出口货物报关单填制规范》及《中华人民共和国关税法》相关规定,旨在确保出口计税价格的完整性与准确性[k]。

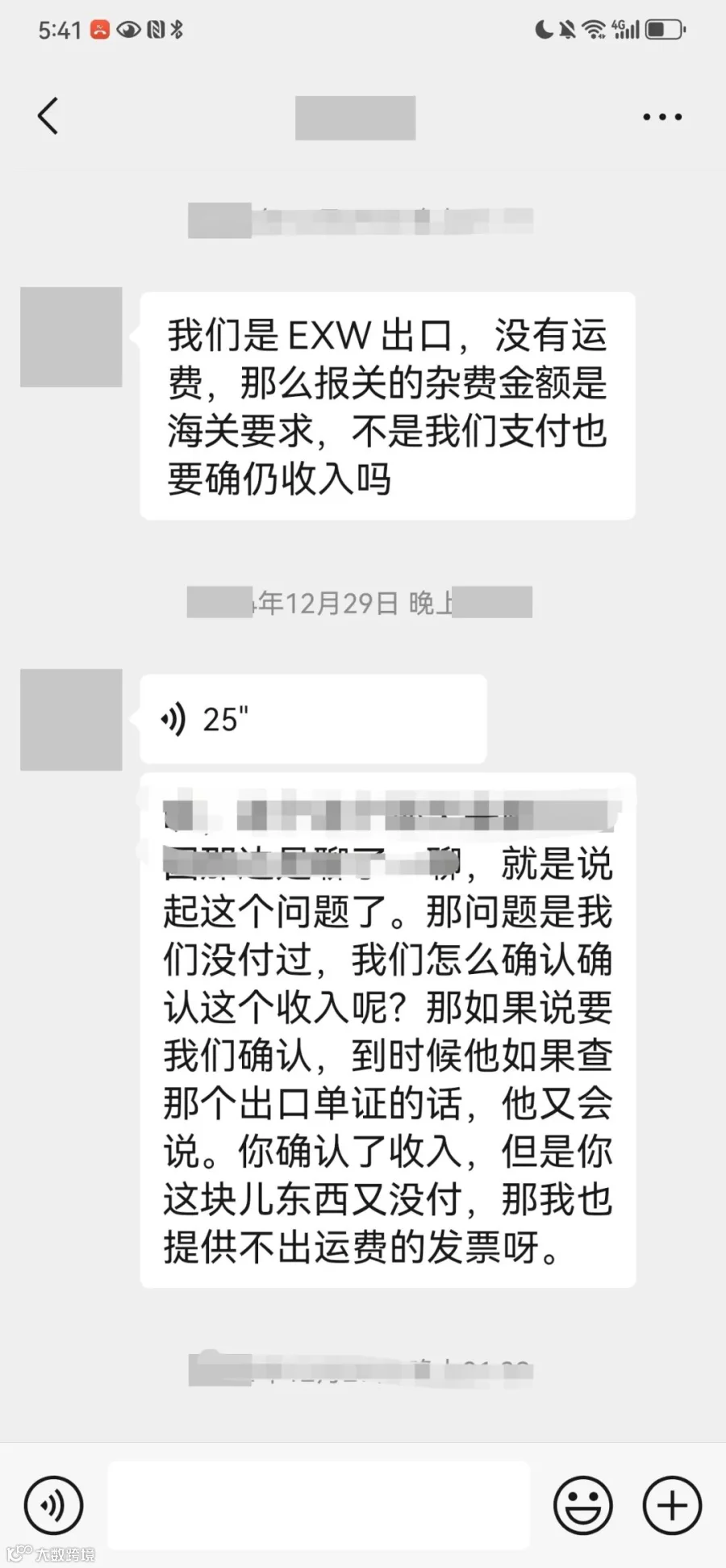

根据海关规定,出口货物的计税价格应包含成交价格及国内运输费、相关费用和保险费。在FOB条款下,上述费用已包含在成交价中,“运费”“保费”“杂费”栏可留空;而在EXW条款下,因成交价未包含前述费用,企业须将实际发生的国内运杂费及保险费在“杂费”栏如实申报,否则将影响通关或面临行政处罚[k]。

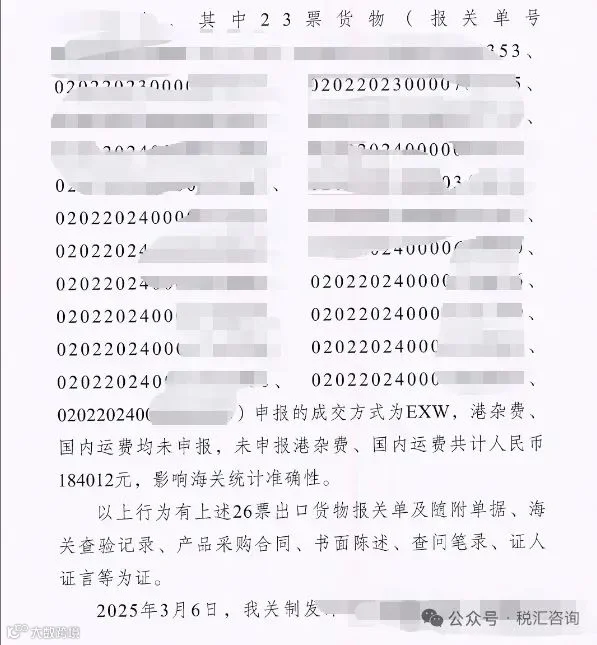

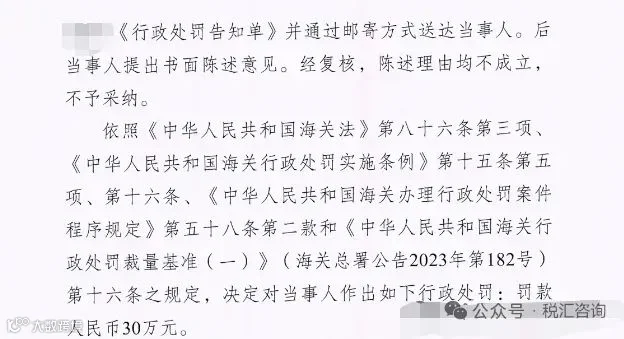

未按规定填报“杂费”可能导致海关以“影响海关统计”为由进行处罚,已有企业因漏报被查并处以罚款[k]。

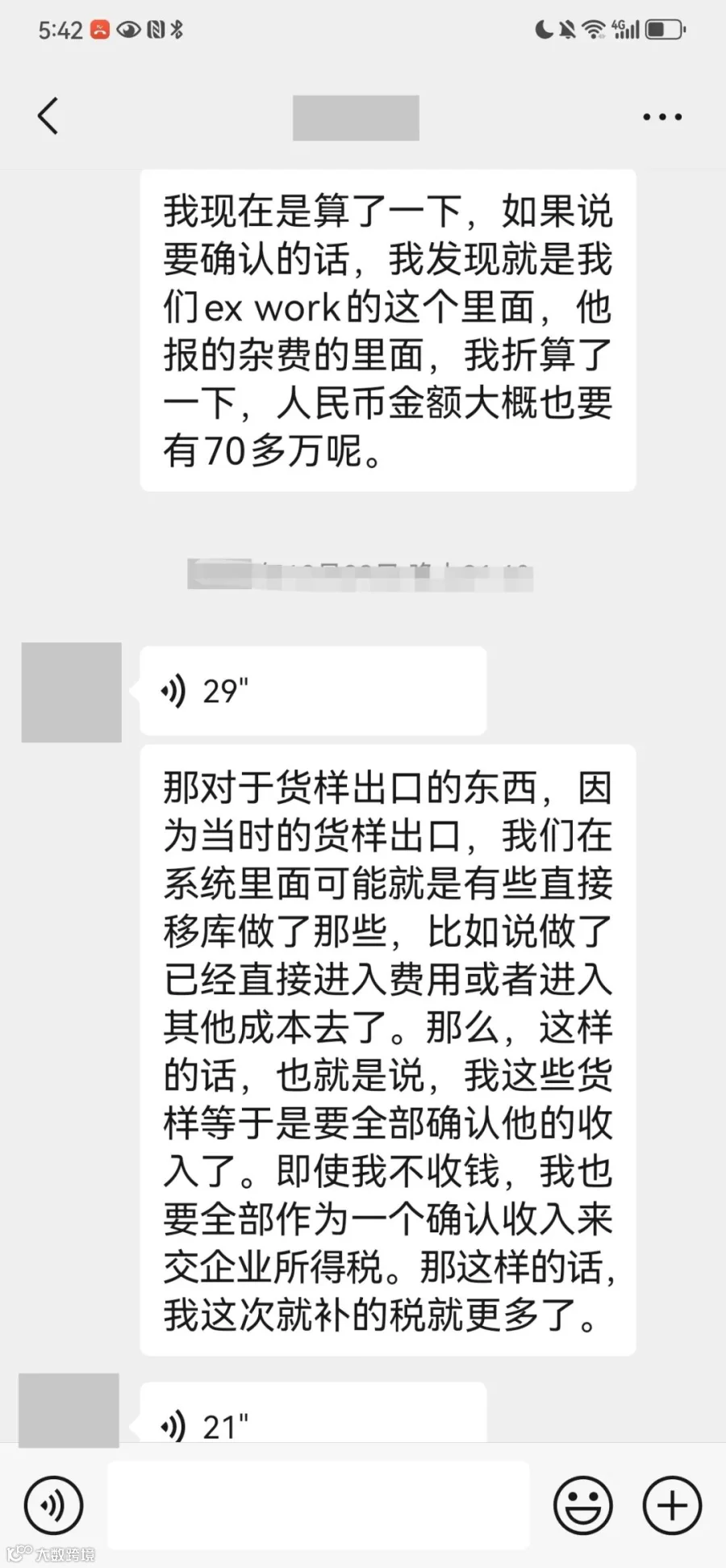

随着税务机关自2025年起加强出口企业管理,并与海关实现数据共享,企业在申报出口收入时必须注意:海关传递给税务系统的数据为FOB价,EXW需换算为FOB价(FOB = EXW + 国内运费 + 相关费用),企业若未将“杂费”计入出口收入,将导致税务与海关数据比对异常,可能被要求补税、缴纳滞纳金甚至罚款[k]。

另一方面,若企业在退税申报中将“杂费”纳入计算,可能引发新的风险:生产企业虚增出口收入可能被认定为多申报免抵退税额;贸易型企业则可能因换汇成本异常被怀疑虚增采购成本,进而被税务机关拒绝退税或要求重新申报[k]。

此外,EXW模式下买方负责运输与报关,卖方难以取得境内运输单据、委托报关协议及服务发票。而根据国家税务总局2022年第9号公告要求,退税企业必须提供上述备案单证,否则将面临无法退税的风险[k]。

部分企业试图通过将EXW合同按FOB方式报关以规避“杂费”申报问题,但此操作存在重大隐患:税务机关将按FOB模式要求提供境内运输等单证,而实际业务为EXW,企业无法提供相应凭证,导致备案不通过,最终可能被追回已退税款[k]。

综上,企业在EXW模式下应准确理解海关与税务政策联动趋势,规范报关单“杂费”栏填写,合理核算出口收入,妥善应对备案单证要求,避免因申报不一致引发双重监管风险[k]。