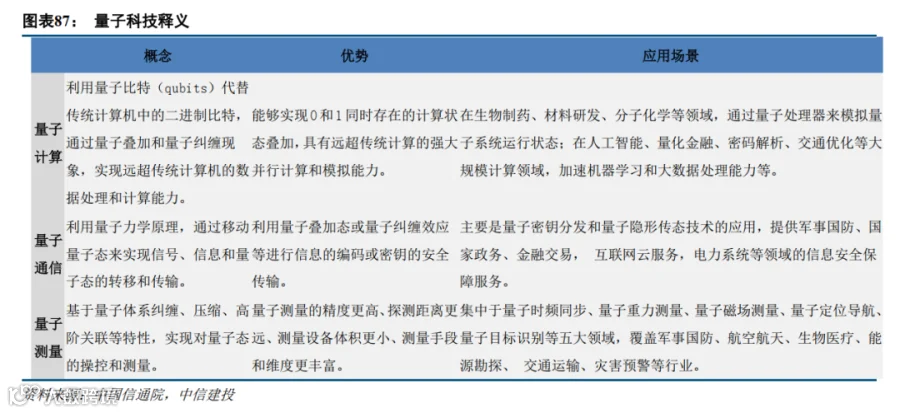

量子科技是基于量子力学原理的一系列技术,包括量子计算、量子通信和量子精密测量等。

量子科技作为国家重点布局的未来产业,承载着成为新经济增长点的重任。在四中全会后发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中,提及要加快高水平科技自立自强,引领发展新质生产力。前瞻布局未来产业,探索多元技术路线、典型应用场景、可行商业模式、市场监管规则,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。量子科技被放在第一位,可以看出国家对于量子产业的高度重视。

中信建投TMT及通信首席阎贵成团队、计算机首席应瑛团队推出【量子科技2026年投资展望】系列研究:

量子科技作为国家重点布局的未来产业,承载着成为新经济增长点的重任。在四中全会后发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中,提及要加快高水平科技自立自强,引领发展新质生产力。前瞻布局未来产业,探索多元技术路线、典型应用场景、可行商业模式、市场监管规则,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。量子科技被放在第一位,可以看出国家对于量子产业的高度重视。

量子科技是基于量子力学原理的一系列技术,包括量子计算、量子通信和量子精密测量等。量子计算:利用量子比特(qubits)代替传统计算机中的二进制比特,通过量子叠加和量子纠缠现象,实现远超传统计算机的数据处理和计算能力。量子通信:使用量子态来传递信息,最著名的应用是量子密钥分发(QKD),它能够提供理论上无法被破解的通信安全。量子精密测量:利用量子态的超高灵敏度来进行测量,这在重力波探测、磁共振成像(MRI)和原子钟等领域有着重要应用。

量子计算:多路线共同发展,AI带动加速,关注稀释制冷机、低温同轴线缆等核心环节

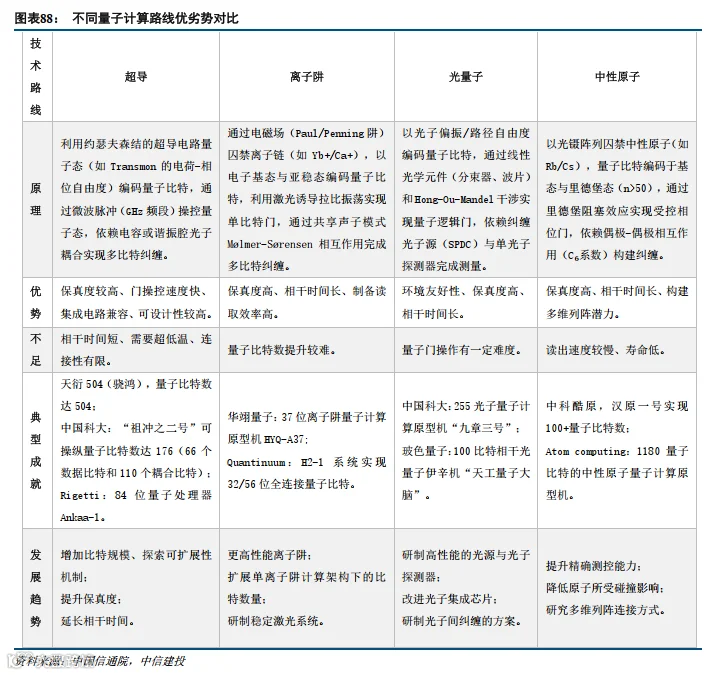

当前主流的量子计算路线包括超导、离子阱、中性原子、光量子等,不同线路并行发展、各有优劣,目前来看技术路径尚未收敛。量子计算硬件技术路线主要可分为两大类:一是以超导和硅半导体等为代表的人造粒子路线;二是以离子阱、光量子和中性原子为代表的天然粒子路线。人造粒子路线可复用半导体集成电路制造工艺,在比特数量扩展方面具有一定优势,但在提升逻辑门精度等指标方面受到基础材料和加工工艺等的限制。天然粒子具有长相干时间、保真度高等优势,但在比特数量扩展面临挑战。近年来,各种主要技术路线均有技术突破,但综合考虑量子比特数、保真度、相干时间等,尚未出现向某一路线明显收敛的趋势。

超导路线:巨头众多,近年来进展飞速。超导量子计算是利用约瑟夫森结的超导电路量子态(如Transmon的电荷-相位自由度)编码量子比特,通过微波脉冲(GHz频段)操控量子态,依赖电容或谐振腔光子耦合实现多比特纠缠。超导路线依托成熟的电子工业体系,在当前已成为技术相对成熟、性能优越(保真度高、运算速度快、扩展性好、可控性强)、从业者最集中(谷歌、IBM等均布局超导量子路线)的量子计算分支之一。预计在中短期内,超导量子计算仍将维持其在量子计算领域的主导地位。2024年超导量子计算进展亮眼,IBM、Google、中国科大、Rigetti相继发布各自最先进量子处理器Heron_R2、Willow、祖冲之三号、Ankaa-3,各项参数显著提升,验证了超导量子计算的技术可行性。

离子阱路线:高保真,但提升量子比特数困难。离子阱通过电磁场囚禁离子链,以电子基态与亚稳态编码量子比特,利用激光诱导拉比振荡实现单比特门,通过共享声子模式的Mølmer-Sørensen相互作用完成多比特纠缠。具有保真度高、相干时间长、制备读取效率高等优势,但量子比特数提升较为困难。当下离子阱技术的研究重点集中在量子比特扩容、纠缠能力强化与保真度优化这三个方向。伴随物理量子比特数量与保真度的提升,各机构加速推进离子阱量子纠错研究。Quantinuum与Microsoft等合作,基于四维立方体码演示了保真度最高为99.9%的12个逻辑量子比特。Quantinuum与Google等借助错误检测码,利用52个物理量子比特创建出具有50纠缠逻辑量子比特的GHZ态,码距为2,保真度为98.09%到99.06%之间。

中性原子:易扩展却低保真。以光镊阵列囚禁中性原子(如Rb/Cs),量子比特编码于基态与里德堡态,通过里德堡阻塞效应实现受控相位门,依赖偶极-偶极相互作用(C₆系数)构建纠缠。中性原子路线具备优异的量子比特扩展能力,使得单次囚禁量子比特数的世界纪录不断被刷新。中科酷原推出了中国首台原子量子计算机——汉原1号,可用量子比特数目达到100个以上,利用微波实现的单比特量子门保真度大于0.999,具备多量子比特的纠缠能力和任意量子比特间的连接;加州理工学院利用光镊阵列囚禁了6100多个中性原子,阵列内超精细量子比特的相干时间为12.6秒。后续研究方向在于如何在大规模原子阵列中实现高保真度的量子门操作。

光量子计算:相干时间长却操控难。以光子偏振/路径自由度编码量子比特,通过线性光学元件(分束器、波片)和Hong-Ou-Mandel干涉实现量子逻辑门,依赖纠缠光子源(SPDC)与单光子探测器完成测量。光量子路线具备相干时间长、常温环境下稳定运行、复用半导体硅光工艺等优势,是目前被视为最有希望实现百万量子比特的解决方案之一。光子在具备稳定性优势的同时,也带来了操控上的弊端。低能条件下,光子间几乎无法产生有效相互作用,这一特性导致光子量子比特难以直接执行双量子比特门操作。

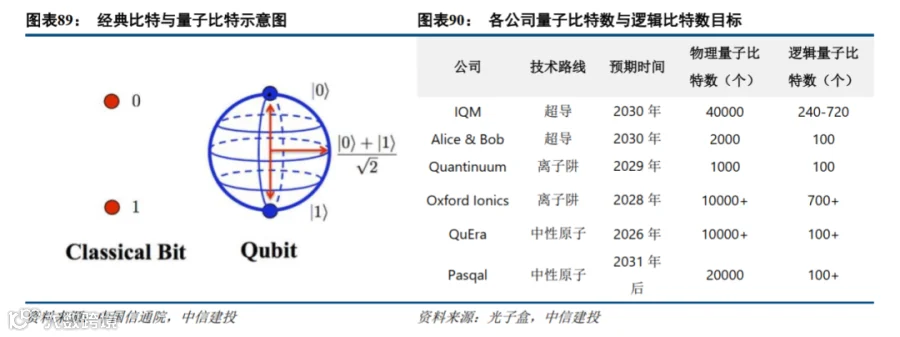

量子比特数是衡量量子计算性能的关键指标,但物理比特数不应当作为唯一指标,同时应当考虑保真度、相干时间、性能等指标,因此引入“逻辑比特”这一概念,可以更好地衡量量子计算机的算力。

在当前媒体报道量子计算机进展时,首先报道的则是可生成多少量子比特。量子比特是量子计算中的基本单位,可类比传统计算中的0、1比特。不同点在于,在传统计算中是二进制位,只能保留0或1的位置,但量子位可以容纳所有可能状态的叠加,这意味着量子比特可以处于 0、1 或两者的任何量子叠加状态,每个叠加都是有效的量子比特状态。意味着量子比特在同一时点可以表征2^n个状态(n代表量子比特数),量子计算机可以在同一时间点并行处理这些状态,通过叠加态一次性完成所有计算路径。

但在不同的技术路线上,相同的量子比特的意义则不同。因此引入逻辑量子比特概念,它可以同时衡量系统拥有的量子比特的数量与质量,保真度越高,构建单个逻辑量子比特所需的物理量子比特就越少。对于超导量子比特,典型比例是数百或数千个物理量子比特对应1个逻辑量子比特;对于离子阱路线,这一比例在数十到数百个之间。2023年至今,IBM、QuEra等纷纷在最新的路线图中增加了“逻辑量子比特数量”,大部分量子计算公司希望到2030年实现100个逻辑量子比特。(量化理解则是,如果需要破解经典的非对称加密算法,例如RSA-2048,预计需要约4000个逻辑量子比特)

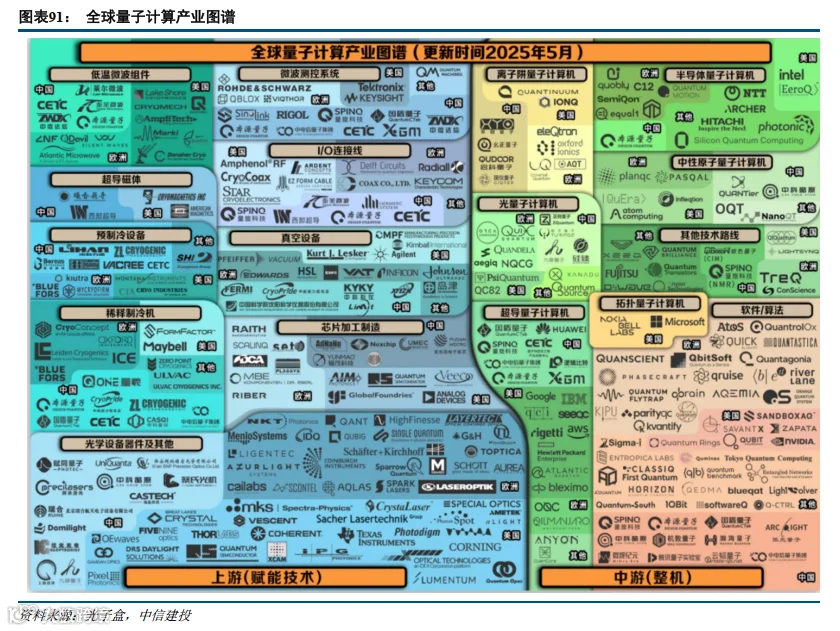

量子计算众多的技术路线也使得产业链更加复杂。

产业链上游包括环境支撑系统、测控系统以及核心设备组件等。不同的技术路线需要不同的计算环境以及专用器件,例如超导路线上游包含稀释制冷机、超导磁体、预制冷设备等;离子阱路线涉及真空设备;光量子路线则需要大量的光学设备器件。通用的环节则包含芯片、I/O线等。

产业链中游企业包括量子计算原型机制造商和软件供应商,是量子计算产业生态的核心环节,当前超导、光量子、离子阱、中性原子等量子计算路线均有大量的中国、北美、欧洲企业布局。软件方面,是连接量子计算硬件与实际应用的环节,包括量子计算应用软件:利用量子计算软硬件工具求解特定问题,实现功能模块的场景化封装;编译软件:用于执行量子程序并将高级量子程序语言转换为硬件可执行指令;测控软件:用于控制和调节硬件的运行和行为,可支持量子线路控制、硬件反馈与校准以及同步时间控制等功能;EDA软件:提供量子计算硬件设计、仿真和优化等功能;管理软件:管理量子计算资源并完成任务调度等功能。目前看很多量子计算原型机公司会开发自己的软件系统。

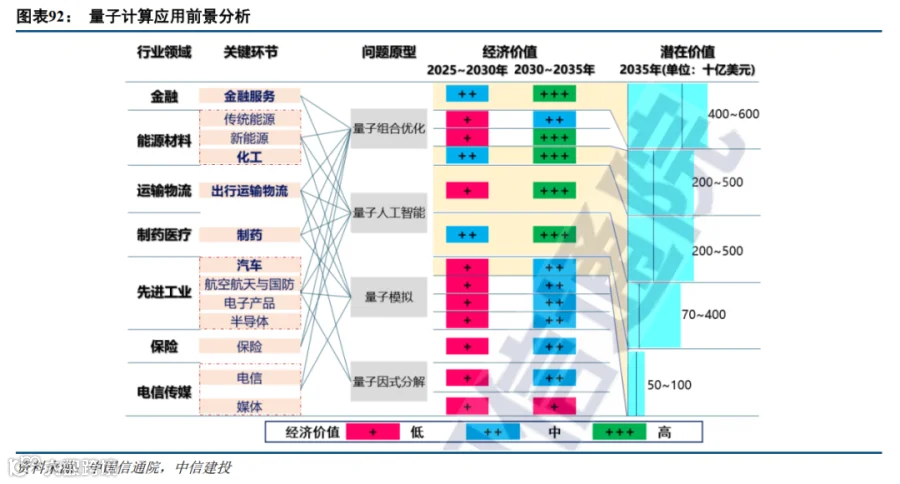

量子计算下游应用仍处于探索中,当前量子计算机下游对应用方主要为高校、科研院所与机构、电信运营商。例如电信的“天衍504”量子云平台累计访问量已经超3000万次(截至2025H1),服务覆盖全球60多个国家和地区,已完成超过160万项实验任务。当前量子计算的垂直应用场景包括金融、化工、生物、气象、交通等不同行业。

金融:在投资组合优化、风险评估与管理、量化交易策略分析、期权定价等方面有部分应用。例如2025 年,Quantum Motion公司与高盛合作探索在金融服务中使用量子计算执行期权定价等复杂计算,将算法分解为多个同时运行的小任务并有效减少运算时间。DATEV公司与IOM合作研究量子计算在投资组合优化中的潜力,利用Markowitz模型获得DATEV产品组合在给定预算下的最优资源配置,助力产品组合优化。

化工:主要体现在对分子结构和反应过程的精确模拟上,为化学品的设计与开发提供技术支撑。2025 年,Classig、德勤集团和三菱化学公司合作探索化学领域的材料开发,利用OPE算法和OAOA算法分别实现97%和54%的电路压缩,为化学领域计算资源的优化提供思路。马普所与化工公司Covestro合作开发利用费米子量子模拟器来模拟化学模型的新方法,优势在于可以用于直接模拟分子行为。

生物制药:应用方向包括疾病诊断、药物研发、基因研究、蛋白质结构预测等关键环节。2025年,芝加哥大学获得由美国Wellcome Leap提供的200万美元资助,用以推进“多模态痛症数据的量子生物标志物算法项目”第三阶段研究;Fermionig、Moderna和IBM合作开发可预测mRNA二级结构的量子算法,有望助力mRNA类药物设计。

气象:在气象预测与气象模拟方面有部分试点应用,安徽气象部门利用中电信量子有限公司研发的 “天衍” 量子计算云平台对原有的 SmaAt-UNet 模型进行量子化改造,在短期临近降水预测场景上,可使某些误差指标降低 10%;本源量子通过引入量子长短时记忆网络、量子卷积网络等前沿模型,以量子长短期记忆网络和量子注意力机制网络分别对台风轨迹数据和台风结构数据进行处理和特征提取,更加精准预测台风强度趋势。

尽管当前很多机构对于量子计算的市场规模做了预估,但我们认为不应该基于现在的发展情况做线性外推。如果量子计算一旦规模化商用,这一颠覆性技术将改变很多行业,迎来爆发性增长。但也有可能由于部分瓶颈迟迟无法突破(每种技术路线均存在短板,见前表),导致商业化时间被推迟,所以建议投资者密切关注各技术路线的进展,尤其是在未来2-3年内,到底什么技术路线率先取得明显优势,围绕产业链挖掘核心增量环节。

NVIDIA的量子计算战略是不做量子计算机,但让量子计算更好用。量子比特极其脆弱,环境干扰极易导致计算错误。因此量子计算实现应用的关键在于“量子纠错”,纠错本身产生的海量数据,需要强大的算力来实时处理,而英伟达的GPU则致力于解决这一问题,通过NVQLink与量子计算机相连,以每秒TB级的传输速度,实时为量子比特纠错。NVQLink提供了一种开放的量子集成方法,当前已为17家QPU制造商、5家控制器制造商和9个美国国家实验室实现了量子和GPU计算的互联。NVIDIA创始人兼首席执行官黄仁勋表示:“在不久的将来,每台基于NVIDIA GPU的科研型超级计算机都将是混合型的,并与量子处理器紧密结合,从而能够扩展计算的可能性,NVQLink 是连接量子与经典超级计算机的罗塞塔石碑,它将量子和经典超级计算机整合成一个统一的、连贯的系统,这标志着量子GPU 计算时代的来临。”

量子计算虽然距离产业化仍需时间,但相关上市公司已经获得高度关注。我们建议关注核心零部件环节:稀释制冷机、超导同轴线缆。

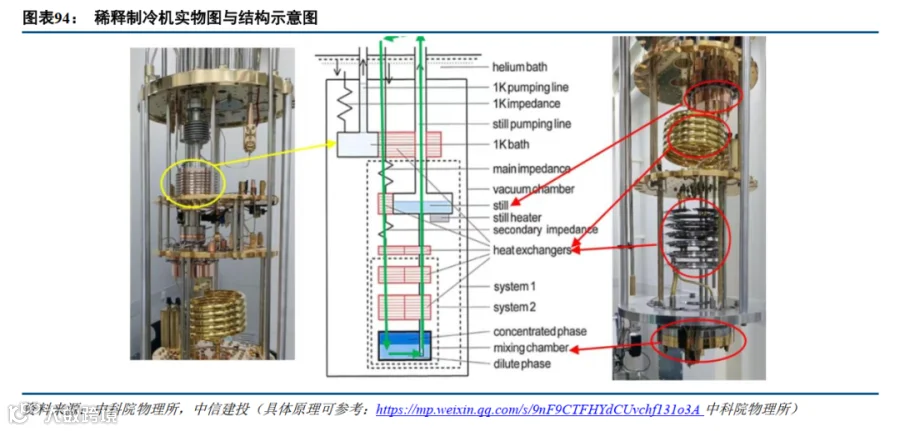

稀释制冷机为超导计算机提供稳定运行的环境,是超导量子计算机中的核心零部件,其原理是利用同位素3He-4He混合物的特性实现制冷。量子比特的特性(如叠加态、纠缠态)容易被热运动破坏,稀释制冷机可将量子芯片冷却至10-20mK,极低温环境能减少量子比特与周围环境的能量交换,显著降低量子比特的“退相干错误”和“操作错误”,为量子计算提供稳定的运行环境。

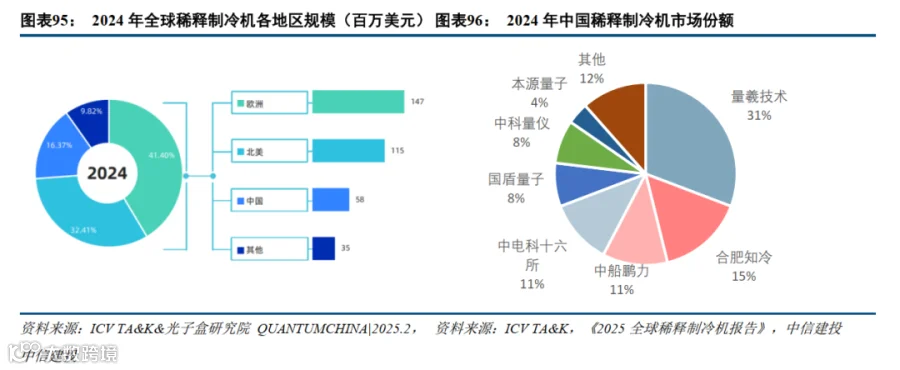

欧美禁运倒逼国产化推进,当前稀释制冷机关键环节已实现国产。稀释制冷机市场长期被欧美垄断,中国的稀释制冷机曾主要依靠进口。为限制中国量子计算机的发展,作为超导量子计算核心的稀释制冷机零部被禁运,根据光子盒研究院的统计数据,2021、2022年,中国分别进口了60、53台稀释制冷机;2023年,根据市场公开数据,仅中标成交4台进口稀释制冷机;2024年,中国已无法进口稀释制冷机。自2022年欧美国家对华禁运稀释制冷机以来,量羲技术、合肥知冷、中船鹏力、中国电科16所、中科量仪、国盾量子及集焓仪器等中国企业通过自主研发,突破技术封锁,实现了从“0到1”的跨越。

根据 ICV TA&K 统计,以实际出货量为统计标准,2024年10mK级稀释制冷机的全球市场规模为3.54亿美元,其中,欧洲市场规模约1.47亿美元,北美市场规模约1.15亿美元,中国市场规模约0.58亿美元,其她地区市场规模约0.35亿美元。

随着量子比特数增加,所需冷量增加,稀释制冷机价值量也提升。预计当前稀释制冷机占整个超导量子计算机价值量的30%-40%,如一台千万左右的超导量子计算机稀释制冷机价值量约400万元,从禾信仪器公告来看,量羲技术的极低温极微弱信号测量调控系统(包含mK级稀释制冷机、GM脉管预制冷设备等)2023年、2024年、2025H1销售单价分别是603万元、389万元、394万元,且随着量子比特数增加,所需冷量增加,价值量也提升,例如天衍504(504量子比特)所用稀释制冷机价值量预计超千万。

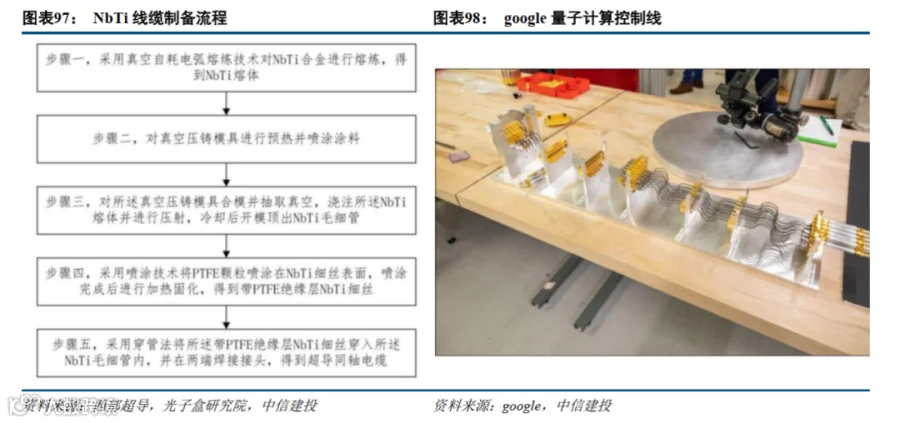

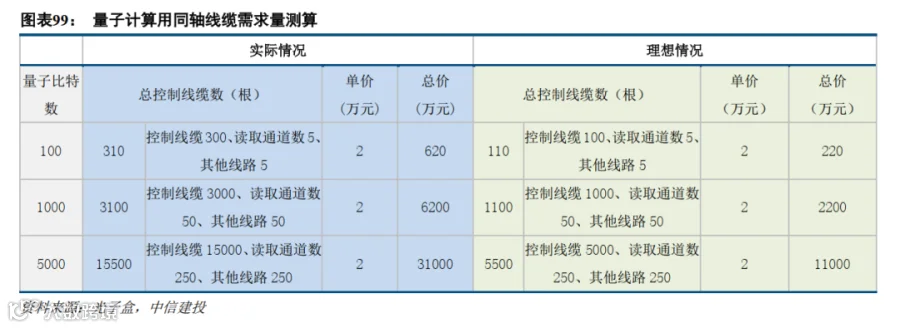

超导同轴线缆是连接量子芯片与各个系统的关键环节,工艺难度极高且价格昂贵。超导同轴线缆负责高保真度地传输操控和探测量子信息的微波脉冲信号,并最大限度地减少外部噪声的引入,是连接超导量子芯片和测控电子学设备的关键环节。同轴线缆在超导量子计算系统中的核心壁垒主要体现在低温兼容性、高频稳定性、低损耗与低噪声、空间适应性以及供应链受限等方面。超导同轴线缆需在4K至10mK极端低温下保持零电阻特性,并具GHz级(5-10GHz)微波传输能力,同时通过多级衰减和滤波抑制热噪声,以防止量子比特退相干。目前主要以超导铌钛(NbTi)同轴线缆为主。铌钛(NbTi)同轴线缆为保持信号完整性提供了解决方案,同时最大限度地减少了低温下的热负荷。当冷却到其超导转变温度9.2K以下时,NbTi中心导体为信号传输提供零电阻丝,而超导外导体利用迈斯纳效应保护传输信号免受干扰。

谷歌悬铃木处理器驱动的量子计算机使用了216条宽带同轴线缆(widebandcoaxial cables)、45个微波循环器(microwave circulators)和许多室温电子设备(room-temperature electronics)来控制53个量子比特。

超导量子计算机所需的同轴线缆数量取决于系统设计的复杂性,并与量子比特数量呈显著相关性,根据光子盒报告,做如下假设:

线缆数量:实际情况下每个量子比特的控制线数:C=3(X、Y、Z控制信号独立传输);理想情况下每个量子比特的控制线数:C=1(XY和Z信号在室温合并为1条线,采用时分或频分复用,由1根线控制多路信号);读取通道数:R≈N/20(每20个比特共享1路读取通道,如N=1000时R=50);其它辅助线路占比:O≈0.05N(辅助线路占比5%)。

线缆单价:位于15mK-4K级之间的铌钛同轴线缆、每根价格约2万元(6000元/米,假设3米/根,铌和钛两种材料价格昂贵且熔点相差大,工艺难度也很大)。

基于以上假设,我们分别测算在100/1000/5000个物理量子比特数量情况下,实际情况对应的同轴线缆价值量约为620万元、6200万元、31000万元;在采用时分或频分复用的理想情况下对应的同轴线路价值量约为220万元、2200万元、11000万元。

量子通信:网络建设持续推进,关注QKD组网设备与PQC技术发展

量子通信利用量子叠加态或纠缠效应,在经典通信辅助下进行量子态信息传输或密钥分发,理论协议层面具有信息论可证明安全性。当前主要包含量子密钥分发(QKD)和量子隐形传态(QT)两种应用形式。前者已经开始产业化,而后者更多的在实验室研究阶段,距离产业化尚有一定的距离,因此我们接下来主要讨论量子密钥分发(QKD)的应用及产业发展情况。

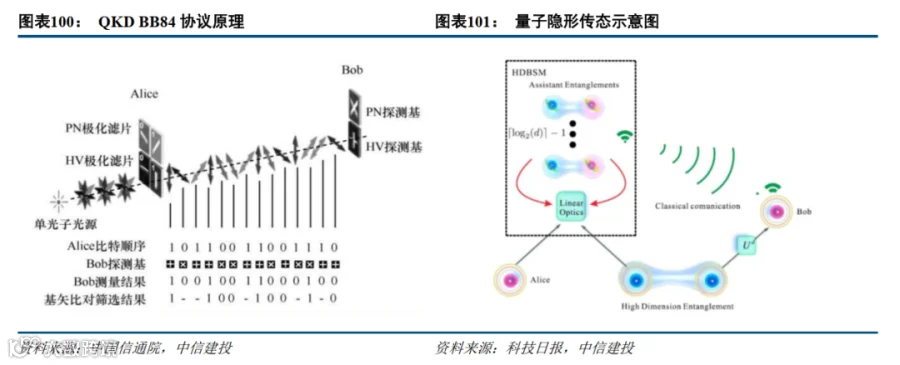

量子密钥分发(QKD):量子密钥分发利用量子物理原理实现远程密钥交换或协商并保障密钥交换的安全性,基于量子力学的测不准关系和量子不可克隆定理,通过量子信道使通信收发双方共享密钥,是密码学与量子力学相结合的产物。QKD 技术在通信中并不传输密文,只是利用量子信道传输密钥,将密钥分配到通信双方。当前应用最广泛的是BB84协议,BB84协议利用单光子的量子态作为信息载体进行编码、传递、检测等实现量子秘钥分发。简言之,由于量子的不可克隆性与不可测量性,信道中一但有人截取光子进行测量,光子的偏振状态就会改变,通信双方会发现误码率增加,进而发现窃听者的存在。

量子隐形传态(QT):量子隐形传态核心思想是基于量子纠缠态的分发与量子联合测量,实现量子态(量子信息)的空间转移而又不移动量子态的物理载体。量子隐形传态不需要将实体粒子送入信道中,因此完全避免了量子信息被窃听等风险,可以实现量子信息的安全传输。

量子密钥的分发与传输是量子通信的关键,当前主要通过光纤信道、无线信道(卫星)等分发方式。

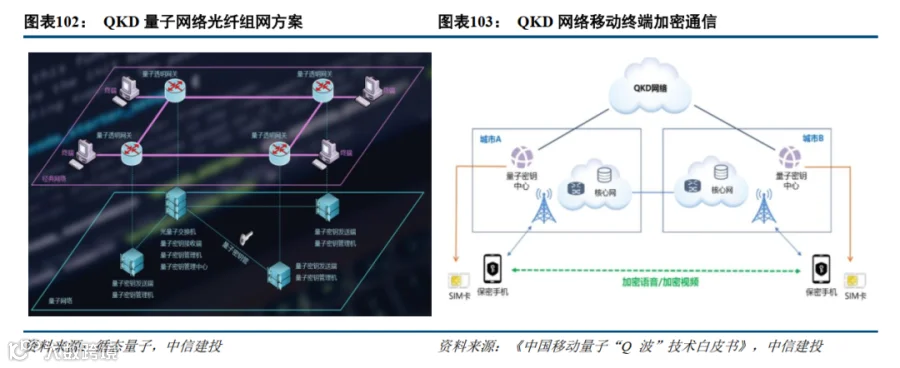

通过量子信道与经典光信道复用光纤传输,可有效节省量子保密通信网络部署所需的纤芯管道资源,利用现有光通信网络资源,实现经济、高效建网的目标。但需要解决的是经典通信光信号的噪声、散射、混频对量子通信的干扰问题。共纤传输的方案包括波分复用、时分复用、空分复用等,其中波分复用方案最常见,基于波分复用的共纤技术将量子光信号、同步光信号和协商光信号分别安置在不同的波长上,通过窄带滤波和波分复用器合成一路进行传输。量子密钥的安全分发距离对于组网至关重要,提升量子密钥的分发距离可以帮助广域量子保密通信网络部署。

在无线信道中实现量子加密,也是应用方向之一。量子密钥无线分发的核心关键是无线物理层密钥生成。目前的方法是收发双方从无线信道中提取出特征相似的信道状态信息并基于此生成一致的对称密钥,从而在物理层实现安全通信。由于无线物理层密钥生成技术产生的密钥具有较高的安全性,因此被用作移动端量子密钥分发的手段。量子密钥在无线信道中的分发帮助手机等移动终端实现量子通信功能。量子加密通信终端将依托移动通信网络,通过无线网络接入,基于用户通信终端量子安全SIM卡,实现终端认证,语音、短信、多媒体等数据通信加解密服务。量子密钥中心为量子密话业务系统平台、终端用户提供全天候量子密钥综合保障,量子密钥来源于量子通信网络、量子随机数发生器等。

QKD设备是建立量子网络的关键。我们将量子通信产业链划分为上游(核心元器件、QKD组网设备)、中游(QKD传输网络、系统平台)、下游(量子网络运营商与下游应用方)。

核心元器件:包括信号处理芯片、光子泵、偏振片、量子激光器等,核心功能是帮助QKD设备产生一定偏振态的光子。

QKD组网设备:包括量子密钥分发器、量子随机数发生器、量子交换机、量子路由器,是构建量子网络的关键设备,用于建立量子密钥分发链路,实现建链控制、链路汇接、链路切换、多链路共纤以及密钥多路由交换和管理,形成远距离覆盖、多链路组网的能力,并为全网终端按需提供量子密钥。当前QKD设备的部署方式以不影响现网通信为主,与原有的路由器、OTN 等网络设备融合部署。主要有旁路、串接等部署方式,前者不改变原有网络的拓扑结构,通过业务引流实现按需加密;后者则是串接在原有的网络设备上,通过网关和端口等配置,实现业务按需加密或透传。

QKD传输网络:当前主要是通过光纤信道、无线信道传输。光纤信道主要是复用现有的光纤网络资源;无线传输的方式则是通过空口传输,对于手机端而言,由于手机端较难以集成QKD设备,当前普遍采用的做法是将量子密钥充注到手机的SIM卡中。

QKD系统平台:量子密钥分发系统、量子密钥管理系统、量子网络管理系统,这一软件通常与设备配套,因此主要由QKD设备商开发。

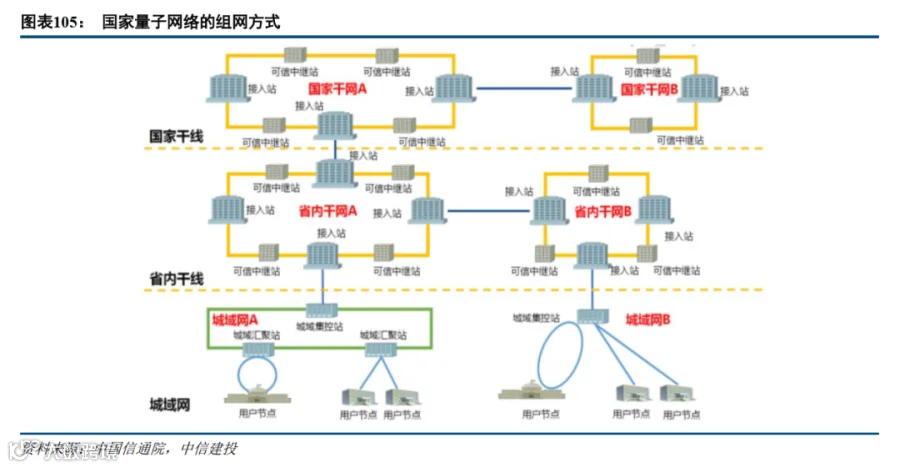

国家高度重视量子通信布局,搭建了国内干线、省内干线、城域网三层量子保密通信网络架构。目前我国量子通信网络以“接入站+可信中继”的方式,搭建以国内干线、省内干线及城域网为基础三层量子保密通信网络架构,在网络管理层实现密钥共享,完成国内干线与省内干线的互联互通;省内干线网络目标实现环路结构,在链路上实现量子密钥的保护,城域网络按需以环路+支链的形式进行规划。

“QKD+PQC”或是量子计算时代的密码安全解决方案。虽然量子计算现在还不足以威胁传统的加密算法,但随着量子计算有效算力的迅速提升,传统加密体系正面临挑战。前文提及的QKD(量子密钥分发)方案,通过量子信道传输加密密钥,确保通信双方能够检测到任何窃听行为,从而保证密钥的安全性。PQC(后量子密码学)是一类旨在抵御量子计算机攻击的加密技术,其安全性基于量子算法难以解决的数学难题,从算法层面提供保护。NIST于2024年公布了首批后量子密码标准,涵盖密钥封装和数字签名两大核心场景。融合QKD和PQC的分布式密码系统,正成为量子计算时代新的加密解决方案,在政务、金融、医疗、工业、物联网等领域提供了标准化、可推广、可落地的新型密码支撑平台。

风险提示:国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能需求过快增长,供给紧张导致出货及业绩兑现不及预期;人工智能行业发展不及预期,资本开支不及预期,影响云计算及算力产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;持仓较高带来的交易型市场波动等。

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

杨伟松 SAC 编号:S1440522120003

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

汪洁 SAC 编号:S1440523050003

曹添雨 SAC 编号:S1440522080001

朱源哲 SAC 编号:S1440525070002

量子科技正处于技术快速突破、产业竞争加剧的蓬勃发展新阶段

回顾全球量子科技发展历程,主要包括理论奠定阶段、技术萌芽与原理验证阶段,以及技术崛起与产业竞争阶段,量子芯片、量子传感器等关键技术加速突破,规模化应用场景持续拓展,各国纷纷加大研发投入与战略布局,全球量子科技产业竞争日趋激烈。(1)理论奠定阶段(1900-1930年)。以普朗克提出能量量子化、德布罗意提出物质波理论、海森堡提出矩阵力学和不确定性原理等为标志,量子力学的核心理论框架逐步建立,为后续发展筑牢根基。(2)技术萌芽与原理验证阶段(1940-2000年)。费曼提出“量子计算机”概念,威斯纳提出“共轭编码”将量子态用于加密,Bennett和Brassard提出BB84协议奠定量子密钥分发理论基础,Shor提出Shor算法证明量子计算机可高效破解RSA加密,量子科技从理论走向技术原理验证。(3)技术崛起与产业竞争阶段(2001年至今)。量子科技进入快速发展与产业竞争期,IBM运行Shor算法验证量子算法可行性,中国在量子领域成果斐然,发射“墨子号”卫星、建成“京沪干线”量子保密通信网络、“九章”“祖冲之二号”量子计算机问世,诺贝尔物理学奖也表彰了在电路宏观量子隧穿和能量量子化方面的发现。

从细分领域看,量子科技主要包括量子计算、量子测量以及量子通信等主要方向,产业成熟度依次提升,各领域均呈现出快速发展态势。

1)在量子计算方面,从发展阶段来看,该领域发展主要分为量子优越性、专用量子模拟机、可编程通用量子计算机三个阶段。当前,量子计算初步实现量子优越性,进入含噪声的中等规模量子(NISQ)时代,逐步向专用量子模拟机演进。超导、光量子、离子阱、半导体量子点以及中性原子等多元技术路径齐头并进,超导与离子阱路线当前处于领先地位,半导体量子点和光量子路线发展提速。从产业链来看,量子计算上游主要包括环境系统、测控系统以及其他关键器件,中游主要包括量子计算整机制造、软件算法环节等,下游主要覆盖金融、化工、制药、交通、物流等多个领域。

2)在量子通信方面,从发展阶段来看,该领域发展主要分为量子保密通信、量子安全互联网以及量子信息网络三个阶段。当前,量子通信正处于以应用量子密钥分发技术提供高安全的数据传输和通信服务为主的量子保密通信阶段。未来,量子通信产业将聚焦系统性的量子安全服务以及量子安全网络、量子云计算网络、量子传感器网络等量子信息网络建设发展。从产业链来看,量子通信产业上游主要包括芯片、量子光源、单光子测探器、量子随机数发生器、周期极化铌酸锂晶体与波导以及光纤光缆等,中游主要包括量子密钥分发设备、组网设备和网络管理软件平台、网络建设集成、保密网络运营以及包括新一代的加密算法、安全协议、芯片的抗量子加密等领域,下游主要包括量子加密、保密通信、量子防伪、身份识别以及物联网等领域。

3)在量子测量方面,从发展阶段来看,该领域发展主要分为专用量子传感器、工业级量子传感器以及消费级量子传感器三个阶段。当前,量子测量产业正处于从专用量子传感器,逐步向工业级量子传感器过渡的初始阶段。在此阶段中,冷原子干涉、热原子蒸气、金刚石氮-空位色心、里德堡原子等多元技术路线并行发展,提升灵敏度、稳定性、信噪比等核心指标是未来产业发展重点。从产业链来看,量子测量的上游主要材料包括真空系统、磁体环境、低温系统、电子元器件、激光等,中游主要包括时间测量、磁场测量、重力测量、惯性测量、探测测量等测量仪器,下游主要覆盖计量、科研、医疗检测、精密制造、能源勘探、定位导航等应用领域。

各国纷纷加码战略布局,量子科技成为全球科技的重要角力场

量子科技已成为大国综合国力竞争的核心赛道,既是科技、经济等领域博弈的关键抓手,更是维护国家技术主权、掌握发展主动权的战略制高点,正成为全球科技角力的全新战场。

(1)从政策层面来看,世界主要国家和地区加速布局量子科技,加速抢占发展先机。根据赛迪智库报告,全球已经超过30个国家和地区制定和推动了量子信息领域的发展战略或法案文件,如美国《国家量子计划法案》、欧盟《量子战略》、中国《“十四五”量子科技发展规划》等,在量子计算、量子通信以及量子测量等领域加大投入与技术攻关。各国通过政策引导、资金支持、科研协作等多种方式,加速量子技术的研发与应用转化,全球量子技术竞争呈现出多极化、高强度的态势,每一次技术突破与政策落地都在重塑着量子领域的全球竞争格局,推动着量子科技向更深层次、更广范围发展,也为全球科技竞争与产业变革注入了新的动力。

(2)从融资层面来看,全球量子领域年度投资总额呈现出回升态势。根据光子盒研究院,2021年总融资金额为29.10亿美元,2022年增长到33.90亿美元,然而2023年又降至18.81亿美元,2024年则回升至25.12亿美元,同比增长33.55%,表明资本市场对量子领域的关注度和信心在增加,预计2025年融资规模将进一步扩大。其中,美国以15.79亿美元的总融资规模高居首位,远超其他国家和地区,具有数量级的优势。其次是英国的2.30亿美元、加拿大的1.75亿美元。中国2024年的融资规模为1.04亿美元,位居全球第四位,为美国的6.59%。公司相继上市,反映出量子科技领域的资本活跃度与产业发展的强劲势头,尽管部分企业仍处于净利润为负的阶段,但融资为其技术突破和商业化进程注入了动力,也彰显了全球资本对量子科技未来发展的高度关注与期待。

(3)从研究层面来看,美中欧为核心竞争区,美专利授权领先、中专利申请与相关出版物居首。全球量子技术专利授权美国最多,量子专利申请和相关出版物中国最多。在量子技术专利授予方面,2000-2024年期间,美国专利授权数量最多,占全球总量的27%,其次依次是日本、德国、中国和法国。在量子技术专利申请方面,中国提交的申请最多,占全球总量的28%,其次依次是美国、日本、法国和德国。总体来看,美国、中国、日本、德国和法国在量子科技研究更为领先。总体来看,全球量子科技行业呈现出“一超多强”格局,美国、中国、欧洲构成三大核心竞争区。

量子科技已成为中美必争之地,引领全球技术革新与产业演进走向

中美量子科技竞争态势全球共时性较强,在高影响力的量子技术方面,美国占据主导地位;在市场化的量子技术上,中国表现出色,在量子计算、量子通信以及量子测量三大细分领域各不相同。

1)在量子计算领域,美国在硬件开发和算法复杂性上都大幅领先中国。美国企业(如谷歌、IBM和IonQ)开发的量子计算机的量子比特数量显著高于中国。当前,美国企业开发的量子计算机拥有的比特记录已经达到6100个量子比特,中国量子计算机“天衍-504”保持国内最高记录,即504个量子比特。2022年IBM推出“鱼鹰”、2024年谷歌推出“柳木”量子芯片,均表现出出色的性能,成为量子计算迈向实用化的重要一步。此外,最著名的量子算法,即Shor算法和Grover算法均由美国研究人员开发。美国公司及其盟友国家的公司在量子算法的实际应用上处于领先地位。

2)在量子通信领域,中国领先全球。2016年,中国发射了世界首颗量子科学实验卫星“墨子号”,成功实现了卫星对地面站的高速量子密钥分发。2022年,中国发射了第二颗量子卫星“济南一号”,2026年计划将发射第三颗卫星。2017年,中国建成了量子保密通信“京沪干线”,总长超2000公里,是目前世界上最远距离的基于可信中继方案的量子安全密钥分发干线。此外,中国量子通信在专利方面优势明显,在量子加密通信领域的公开专利数量为5544件,远超美国806件。

3)在量子测量领域,中美势均力敌。多家国外智库指出,中美在量子测量方面技术实力较为接近,竞争态势呈现胶着状态,各自在不同领域均取得积极进展。如,在医疗保健方面,美国麻省理工学院(MIT)和哈佛大学的研究团队利用量子传感技术改进了MRI成像精度,可用于早期癌症检测。在军事应用方面,美国军方也正在开发高精度的量子重力传感器,用于探测核潜艇和隧道等地下结构;中国北斗导航系统也正在利用量子传感技术以提高定位和导航精度。此外,中国地震局已开始试验基于量子传感的地震监测设备。美国正开发用于油气勘探的量子传感器。

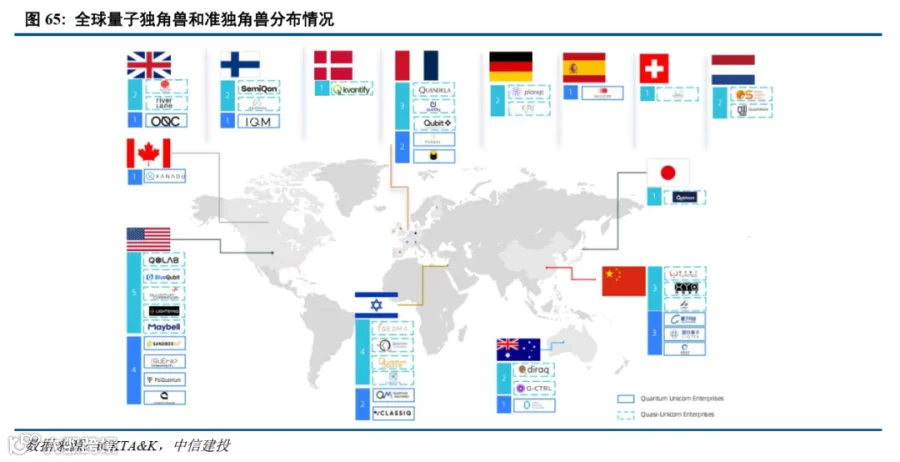

此外,在量子核心企业方面,美国保持全面引领地位。根据iCKTA&K的《2025年全球量子独角兽企业概况》报告,全球共有16家量子独角兽、28家准量子独角兽以及5家上市前量子独角兽企业。量子计算是当前量子行业中的绝对主力,该领域共计14家独角兽企业、27家准独角兽企业以及4家上市前量子独角兽,数量上显著超过了量子通信与量子测量。其中,美国拥有4家量子独角兽、5家量子准独角兽,以及3家上市前量子独角兽(IONQ、Rigetti以及QuantumComputingInc);中国拥有3家量子独角兽、3家量子准独角兽,以及1家上市前量子独角兽(QuantumCTek)。美国以其庞大的独角兽数量和高额估值,保持着全球领先地位,其成熟的生态系统已经培育出多家上市或者独角兽企业。中国则在量子通信和安全领域优势显著。

我国高度重视量子科技发展,积极把握产业变革机遇

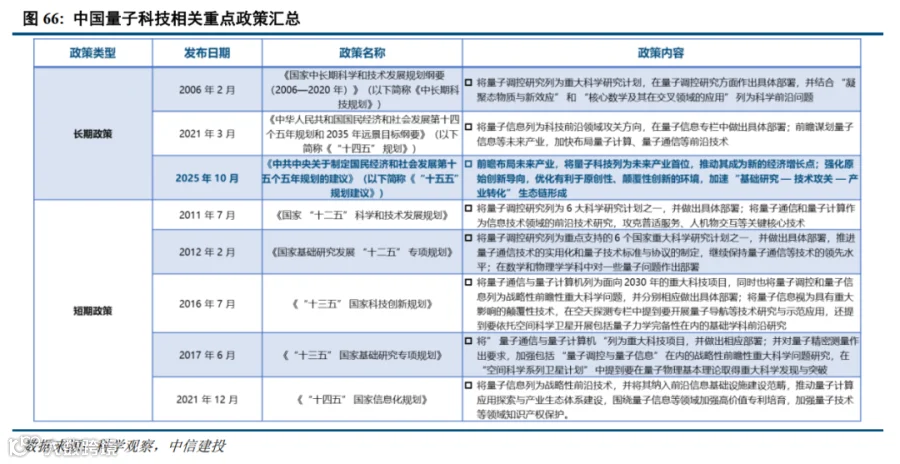

在政策制定层面,我国高度重视量子科技发展,从长期战略规划到短期专项部署,构建了多层次、系统性的政策支持体系。我国已连续3年将量子相关内容写入政府工作报告,从2023年提及“量子信息等领域创新成果不断涌现”,到2024年强调“开辟量子技术新赛道”,再到2025年明确“培育量子科技等未来产业”,足见其战略重要性持续提升。在此基础上,多部门协同发力加速产业落地:工信部将量子科技纳入“揭榜挂帅”重点领域,对量子企业执行15%所得税税率,并把研发费用加计扣除比例提至150%;金融监管总局联合央行推动量子加密在跨境支付、证券交易中的试点,2025年已在长三角开展首批示范项目,直接带动量子密钥设备订单增长35%。

(1)在长期政策方面,2006年2月发布的《国家中长期科学和技术发展规划纲要(2006—2020年)》将量子调控研究列为重大科学研究计划;2021年3月的《“十四五”规划》把量子信息列为科技前沿领域攻关方向,前瞻谋划量子信息等未来产业;2025年10月的《“十五五”规划建议》更是将量子科技列为未来产业首位,推动其成为新的经济增长点,加速“基础研究—技术攻关—产业转化”生态链形成。

(2)在短期政策方面,2011年7月的《国家“十二五”科学和技术发展规划》将量子调控研究列为6大科学研究计划之一,聚焦量子通信和量子计算关键核心技术;2012年2月的《国家基础研究发展“十二五”专项规划》推进量子通信技术实用化并保持技术领先;2016年7月的《“十三五”国家科技创新规划》将量子通信与量子计算机列为面向2030年的重大科技项目;2017年6月的《“十三五”国家基础研究专项规划》对量子精密测量提出要求并加强相关科学问题研究;2021年12月的《“十四五”国家信息化规划》将量子信息纳入前沿信息基础设施建设范畴,推动其应用探索与产业生态体系建设。上述政策从技术研发、产业布局、生态构建等多维度发力,为我国量子科技从基础研究到产业化落地提供了全方位的政策支撑。

中国持续加大量子科技资金投入力度,从基础研究到产业落地构建全链条支持体系,通过专项基金、科研资助等多元方式,为技术创新与产业规模化发展注入强劲动力。

(1)在产业发展层面,10月29日,由国务院国资委发起、委托中国国新设立管理的中央企业战略性新兴产业发展专项基金在北京启动,目前已具备投资条件。该基金首期规模达510亿元,其中中国国新拟出资约150亿元,作为国资委推动央企布局新兴产业的核心资本工具,其重点支持领域明确包含量子科技,将通过资本注入助力国资央企补齐量子产业链短板、布局前沿技术方向,比如支持量子芯片制造设备研发、量子通信网络基础设施建设等,进一步强化国有资本在量子产业核心环节的引领作用,推动产业从“技术突破”向“规模化落地”跨越。

(2)在学术研究层面,今年5月,国家自然科学基金委员会发布《第二代量子体系的构筑和操控重大研究计划2025年度项目指南》,单项目最高资助经费达700万元。该计划聚焦量子信息科学的前瞻性基础研究,重点推动数理、信息、工程与材料、化学等多学科交叉融合,比如探索新型量子比特的构筑方法、研发更高效的量子操控技术等,其核心目标是为下一代量子计算机、高精度量子传感器等技术突破奠定物理基础,从源头解决量子科技“卡脖子”的底层理论与技术问题,为产业发展提供持续的原创性成果支撑。

量子科技产业规模增长潜力大,量子计算占据主导份额

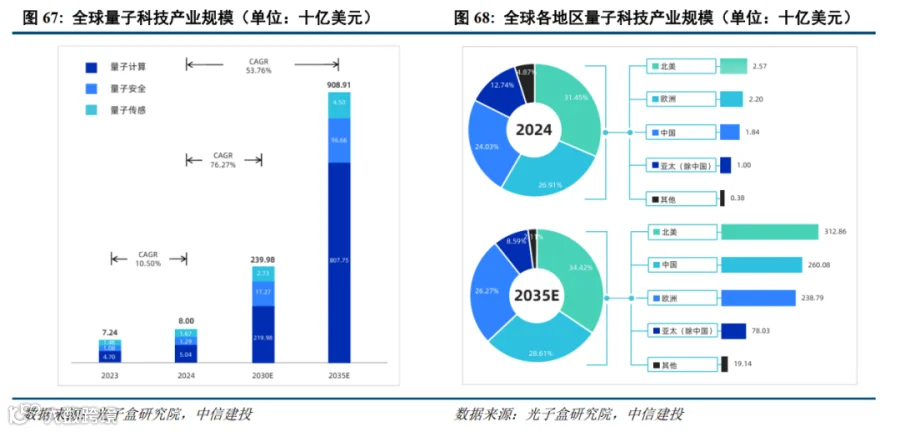

量子科技产业规模增长潜力大,2035年有望超过9000亿美元。根据光子盒研究院数据,2024年,全球量子科技产业整体规模将达到80亿美元,2024-2030年复合增长率将达到76.27%,到2035年量子总产业规模将有望达到9089.1亿美元,其中,量子计算将达到8077.5亿美元。分区域看,北美量子科技产业规模仍处于领先地位。2024年,北美量子科技产业规模占比为31.45%,欧洲占26.91%,中国占比24.03%,亚太地区(除中国)占比12.74%、其他地区占比4.87%。2035年,随着量子科技产业的不断成熟与发展,全球竞争格局有望迎来新变局。北美仍维持最高的市场份额,占比34.42%。中国份额显著增加到28.61%,展示出中国在全球市场中的崛起。与此同时,欧洲、亚太地区(除中国)、其他地区分别略微下降至26.27%、8.59%、2.11%。

风险提示:(1)宏观经济下行风险:计算机行业下游涉及千行百业,宏观经济下行压力下,行业IT支出不及预期将直接影响计算机行业需求;(2)应收账款坏账风险:计算机多数公司业务以项目制签单为主,需要通过验收后能够收到回款,下游客户付款周期拉长可能导致应收账款坏账增加,并可能进一步导致资产减值损失;(3)行业竞争加剧:计算机行业需求较为确定,但供给端竞争加剧或将导致行业格局发生变化;(4)国际环境变化影响:目前国际形势动荡,对于海外收入占比较高公司可能形成影响,此外美国不断对中国科技施压,导致供应链安全风险。

应瑛 SAC 编号:S1440521100010

SFC 编号:BWB917

王嘉昊 SAC 编号:S1440524030002

张敏 SAC 编号:S1440525070012

近期热门视频