亚马逊卖家生态四大趋势:品牌化、精简化、FBA化与中国力量崛起

自2000年上线以来,亚马逊发展为全球最大的电商平台,并通过Prime会员计划、Prime Day大促及2006年推出的FBA(亚马逊物流)服务加速全球化扩张,现已成为数百万品牌、卖家与消费者交易的核心平台[k]。

早期亚马逊卖家以经销商为主,依托多品牌资源入驻平台,部分采用代发货模式。平台“黄金购物车”(Buy Box)机制倾向低价商品,导致长期价格竞争,压缩卖家利润空间[k]。

近年来,越来越多卖家转向非竞争性销售策略,推动行业格局分化为两类:品牌独家授权经销商与自有品牌第三方卖家[k]。

随着全球卖家持续涌入,竞争加剧,平台生态快速演变。本文基于四组核心数据,梳理亚马逊卖家运营现状与发展趋势[k]。

1、主营单一品牌的卖家比重持续上升

(2016年-2018年亚马逊主营单一品牌的卖家占比)

数据显示,主营单一品牌的卖家占比从2016年的46%上升至2018年的58%。研究聚焦平台前一万名卖家,其行为代表整体趋势[k]。

与经营数百个品牌的经销商相比,自有品牌卖家更聚焦品牌建设与推广,广告投入效率更高。品牌方也越来越多以卖家身份直接入驻,而非仅作为供货商,进一步强化品牌主导的销售模式[k]。

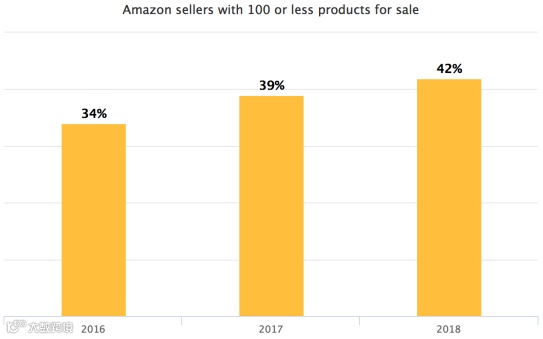

2、在售产品少于100种成主流趋势

(2016年-2018年亚马逊在售产品数量少于100件的卖家占比)

在售商品少于100种的卖家占比由2016年的34%增至2018年的42%,与单一品牌化趋势一致[k]。

自营品牌或品牌独家授权卖家普遍商品种类较少,但运营表现更优。经销商模式因品牌分散、推广困难,面临增长瓶颈[k]。

3、FBA服务使用率显著提升

(2016年-2018年亚马逊使用FBA服务的卖家占比)

使用FBA服务的卖家占比从2016年的53%上升至2018年的68%,表明更多卖家融入亚马逊Prime服务体系与“飞轮效应”[k]。

国际卖家FBA使用率高于平均水平,该服务有助于消除跨境物流时长劣势,提升消费者信任,已成为获取Prime流量的关键路径[k]。

4、中国卖家在全球市场比重持续攀升

(2016年-2018年亚马逊英国站中国卖家占比)

中国卖家在国际卖家中占比最高,以英国站为例,其市场份额从2016年的19%升至2018年的32%[k]。

多数中国卖家采用自有品牌模式,但部分产品存在安全与仿冒问题,亟需加强合规管理。全球卖家加速涌入,竞争已进入全球化阶段[k]。

总结

亚马逊平台的快速发展要求卖家在品牌策略、产品结构、物流服务等方面持续优化。从单一品牌聚焦、精简SKU、拥抱FBA到全球化布局,领先卖家正通过系统性调整应对变革[k]。

未来,品牌化、专业化与服务升级将成为亚马逊卖家生存与增长的核心路径[k]。