【导语】

近日,一位亚马逊卖家向笔者讲述了被税务机关约谈的经历:“以前总觉得跨境生意钱赚在国外,国内税局管不着,结果补税差点搭进半年利润。”类似案例并非个例。近一个月内,多位中小跨境卖家咨询申报合规问题——个体户与小团队普遍缺乏专业财务支持。笔者本人亦于10月接受税务约谈,全程参与申报核查流程,现以一线从业者的视角,梳理跨境电商收入申报与税务核算的核心逻辑,助力中小卖家规避风险。

(深圳自2025年12月4日起启动“无票免征”试点模式。)

跨境电商税务全景:进口与出口双轨解析

随着行业规模突破2万亿元,“合规”已从选择题变为生存题。本文聚焦税种构成、政策演进与实操应对,厘清申报要点,突出关键数据与风控边界。

一、进口端核心税种:跨境电商综合税(2025年最新)

适用于网购保税、直邮等零售进口场景,实行“关税+增值税+消费税”三税合一的综合征收机制,严格受单次及年度交易限值约束。

- 税率政策:

- 关税:单次≤5000元且年度≤26000元的,暂免征收;

- 增值税:按法定税率(一般商品13%)的70%计征,即9.1%;

- 消费税:仅针对化妆品、烟酒等特定商品,按法定税率的70%计征。

- 限值规定:

- 单次交易≤5000元;超5000元但≤26000元且为单件商品的,按一般贸易全额征税;

- 个人年度累计≤26000元;超限部分按一般贸易全额征税。

- 计算公式:

- 跨境电商综合税 =(关税 + 进口环节增值税 + 消费税)× 70%;

- 实际应纳税额 = 购买单价 × 件数 × 综合税率。

示例:1000元高档化妆品,综合税率约23.1%,应缴税231元;母婴卖家年度采购奶粉超3万元,因突破26000元限额,超出部分被全额补税。

二、出口端核心税种:3大基础税+1项附加

出口环节税负直接影响利润空间,中小卖家尤需关注申报口径与政策适用性。

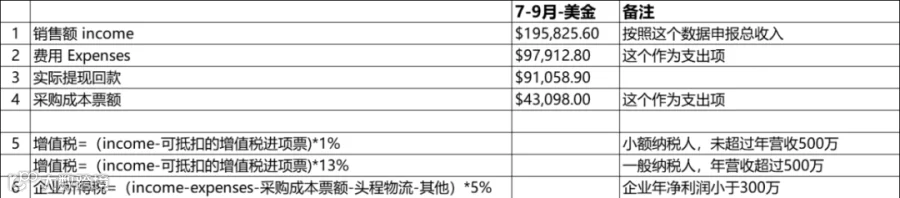

- 增值税:小规模纳税人适用1%征收率(优惠延续至2027年),季度销售额≤30万元免征;年营收超500万元自动转为一般纳税人,适用13%税率并可抵扣进项。

- 企业所得税:利润≤300万元部分按5%计征,超300万元部分按25%;私户收款行为已被金税四期纳入重点监控,平台流水可直连税务系统。

- 印花税:购销合同按0.03%缴纳;深圳某家居卖家因100万元订单未缴印花税被查实处罚。

- 附加税:以实缴增值税为基数,市区按12%(含城建税7%、教育费附加3%、地方教育附加2%)征收。

备注:当前核算机制执行至2025年12月。多地卖家已收到补缴提示短信。税务机关明确要求——须以平台后台真实销售金额(Income)为申报依据,仅可扣除退款,不得扣除广告费、物流成本及境外税费。

三、“无票免征”试点扩围:四地落地进展与适配建议

2025年11月26日至12月1日,深圳、广州、杭州、湖南邵阳陆续推进“无票免征”试点,系对财税〔2018〕103号文的深化落实,并非新政出台,旨在破解中小卖家“缺进项发票难出口”的行业痛点。

- 11月26日:广州在速卖通平台启动100家9610模式卖家试点,开通单一窗口备案;

- 11月27日:深圳开出全国首张9610清单模式《代理出口货物证明》,同步测试9810模式;

- 11月29日:湖南邵阳明确“无票免征+4%企业所得税核定”;

- 12月1日:杭州衔接“离境即退税”,新增地方留存30%返还机制。

截至2025年12月,四地均处于“落地测试期”,尚无正式政策文件发布。

*注:未来9810模式(出口至海外仓)有望成为主流,更利于退税与地方补贴申领。

现状警示:八成卖家税务“裸奔”,三大高发风险须警惕

据海关总署数据,2024年跨境电商进出口额达2.1万亿元,同比增长12.5%。光鲜数字背后,大量中小卖家在税务合规上存在严重短板。结合10个实地案例,提炼出三类典型问题:

1. 营收分化明显,税务认知断层

- 新手卖家(年营收<100万元):约70%不知海外收入须在国内申报,误以为PayPal或海外账户资金即属“安全区”;

- 中小卖家(年营收100万–5000万元):倾向压缩财务成本,常见用个人银行卡收货款;东莞某Wish卖家个人卡年流水2000万元,触发银行预警,税局现场核查。

2. 三大高频违规场景

- 案例一(申报不全):广州某独立站服装卖家2023年海外营收800万元,仅申报300万元,经跨境支付平台数据比对,补税89万元、罚款45万元;

- 案例二(混淆模式):深圳卖家将“一般贸易出口”伪装为“个人物品直邮”,规避增值税,被海关查实后暂停报关资格6个月;

- 案例三(单证缺失):杭州家居卖家采购未索取增值税专用发票,出口无法退税,反因进项不足被质疑虚增成本,三次被约谈。

3. 最大误区:误信“平台代缴=无需国内申报”

亚马逊、TikTok Shop、速卖通等平台代缴的是进口国关税及VAT,不替代中国境内企业所得税、增值税及营收申报义务。2024年多地已有十余家亚马逊卖家因此被稽查。

政策演进逻辑:从宽松试点到精准监管

政策迭代始终匹配行业发展阶段,核心目标是消除“劣币驱逐良币”,推动高质量发展。

1. 2016–2018年:试点期,重在激活市场

2016年八部委发布首份《跨境电子商务零售进口商品清单》,确立行业合法身份;单次限值设为2000元,监管以包容审慎为主,大量卖家借政策红利实现原始积累。

2. 2019–2021年:规范期,堵塞显性漏洞

2019年起单次限值提至5000元、年度限值提至26000元,同步明确海外仓发货须申报;2020年金税三期升级,打通“跨境支付+海关+税务”数据链,严查私户收款、低报货值等行为,当年全国跨境电商补税超20亿元。

3. 2022年至今:深化期,推进精准监管

2022年进口商品清单扩容至1476个税则号列;2023年明确独立站卖家须主动申报;2024年金税四期上线,可自动识别“海外流水与申报营收不匹配”企业。政策本质不是压制,而是重构公平竞争环境。

分规模合规策略:新手、中小、头部卖家差异化路径

合规不可“一刀切”。不同体量卖家应匹配适配资源与节奏,避免过度投入或失守底线。

1. 新手卖家(年营收<100万元):抓核心,保基本合规

- 及时完成税务登记(公司注册后30日内),认定为小规模纳税人,享1%增值税优惠;

- 所有跨境货款必须通过公司对公账户收取,禁用个人微信、支付宝等私域通道;

- 每月200–300元委托专业代账机构处理账务,远优于自行摸索导致漏报。

2. 中小卖家(年营收100万–5000万元):建体系,控风险提效能

- 建立“订单号+报关单+支付凭证”三单匹配台账,确保每笔营收可追溯;

- 办理出口退税备案,适用13%增值税退税率,避免多缴税;

- 每季度比对跨境支付流水与申报营收,差异率超10%须立即核查纠偏。

3. 大卖/头部卖家(年营收>5000万元):搭团队,布全球税务架构

- 配置税务经理、报关专员及海外税务顾问,协同应对多国合规要求;

- 利用海南、横琴等自贸区政策,申请跨境电商零售出口增值税免征;

- ERP系统直连海关、电子税务局,自动化生成申报数据,降低人工误差。

4. 平台专属合规要点

(1)亚马逊卖家:信息报送+VAT+退税三重主线

- 涉税信息报送:2025年起,亚马逊按季度向中国税务机关报送卖家身份、收入、佣金等数据(首期覆盖2025年7–9月),店铺注册信息须与税务登记完全一致;

- VAT合规:欧洲站中英、德已实现平台代缴,意、西等仍需自主申报;可通过“Reports-Fulfilment by Amazon”下载全量VAT交易报告;美国站依各州销售税阈值(如加州20万美元/200笔)触发申报,建议绑定第三方税务工具;

- FBA海外仓退税:采用9810模式出口至亚马逊海外仓,凭报关单在电子税务局标注“海外仓预退”申报预退税。

(2)TikTok卖家:小店/独立站+直播带货双场景

- 小店分仓计税:国内仓发货按国内电商+出口模式处理,增值税可抵扣或退税;海外仓发货参照9810模式,平台已向税局备案并报送数据;小店佣金收入须单独申报,不可混同商品收入;

- 直播带货盲区:“个人带货+小店发货”模式下,达人佣金由店铺代扣代缴20%个税;企业自播销售额须全额计入年度营收;

- 独立站与小店差异:独立站需自行对接支付机构获取流水,小店自动生成财务报表;建议每月下载“店铺财务明细”,与税务申报数据核对,差异率控制在10%以内。

结语:合规不是成本,而是跨境生意的“护城河”

常有卖家问:“合规要花多少钱?”答案是:“不合规的代价,通常是合规成本的10倍甚至100倍。”

国家推动跨境电商合规,根本目的在于促进行业由“野蛮生长”迈向“高质量发展”。尤其2025年平台涉税信息报送新规落地后,亚马逊、TikTok等已成为税务监管的关键数据接口,隐藏流水、混淆贸易模式的操作空间已基本清零。当下比拼的是产品力、运营力,而合规,正是所有竞争力的底层基础——它关乎平台资源倾斜、退税红利兑现、资本信任背书。

最后提醒所有跨境从业者:税务约谈不可怕,可怕的是明知风险却心存侥幸。主动合规,不是“给国家交税”,而是为自家生意购置一份长效“经营保险”。