核心观点

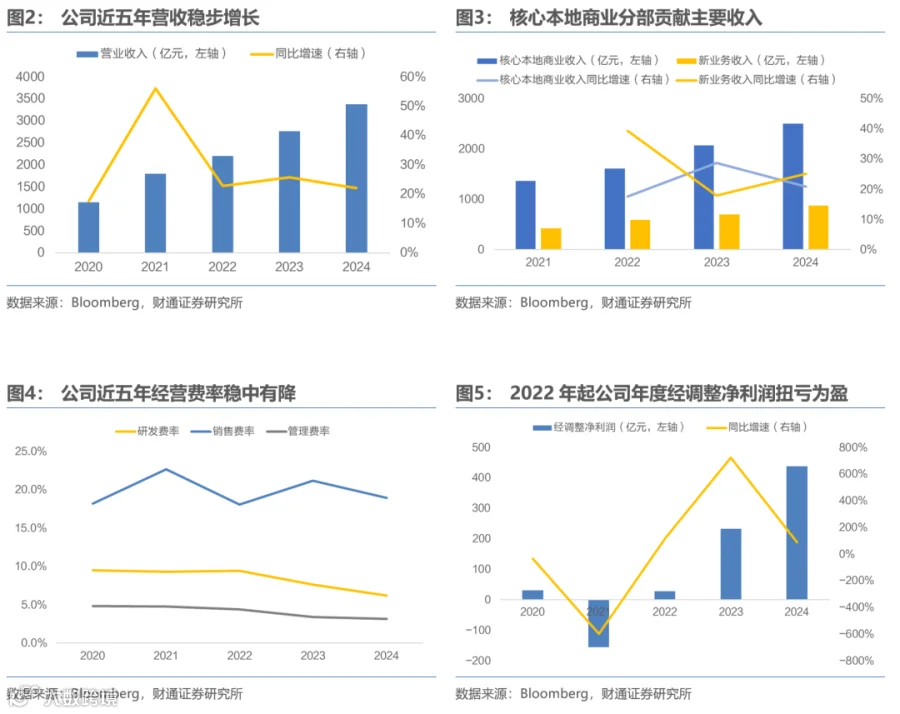

美团作为国内领先的本地商业平台,核心业务涵盖餐饮外卖、闪购及到店酒旅,并积极拓展小象超市、快驴等新业务及海外市场。宏观经济是最大贝塔因素;下游服务业增速高于商品零售、可选属性更强,平台成长性与弹性更优;线上化率提升背景下,外卖业务刚性突出、壁垒稳固,构成稳健基本盘;到店及闪购加速渗透,带来高成长空间。

核心本地商业短期承压,长期壁垒不变

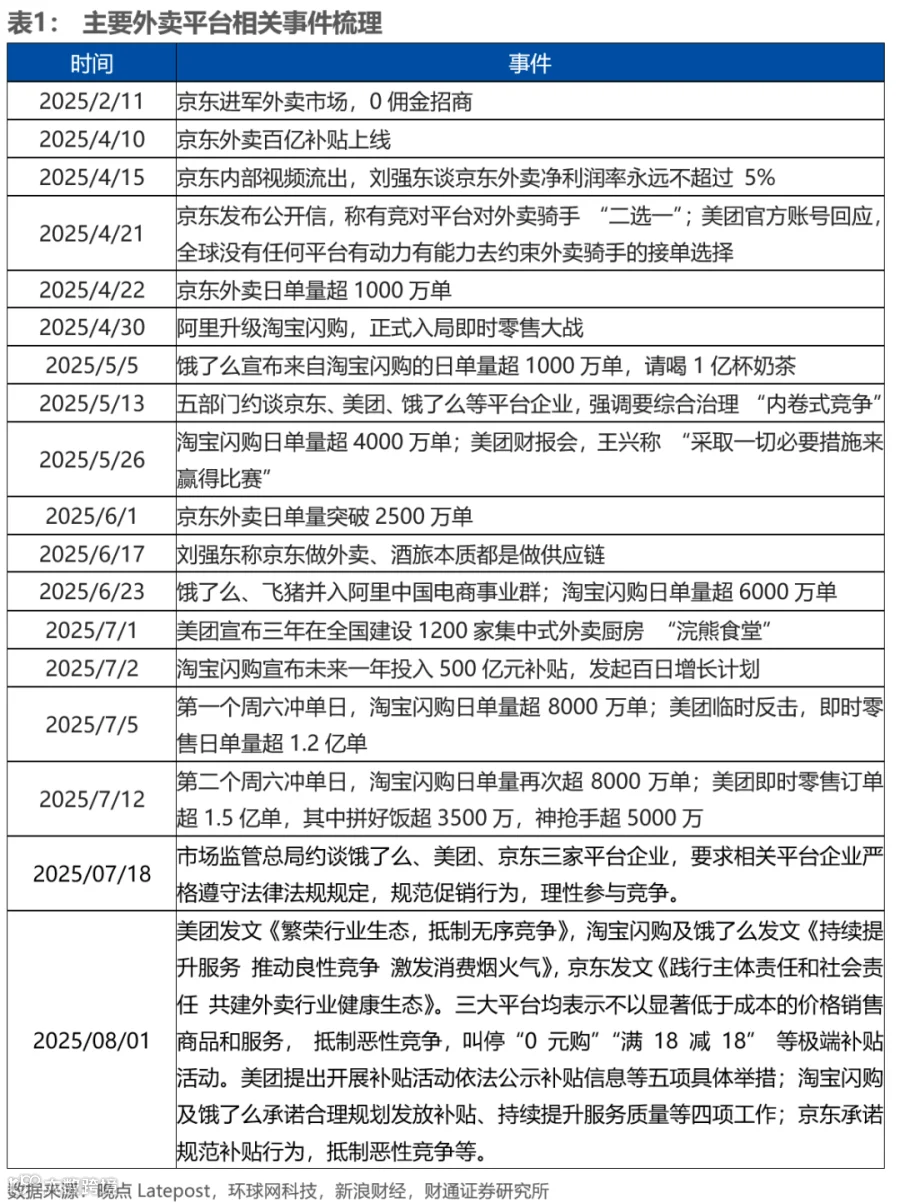

2025年第三季度,美团核心本地商业收入为674亿元(同比-2.8%),主要受补贴加大影响,配送服务收入同比下降17%;经营亏损达141亿元(去年同期为盈利146亿元)。尽管2025年第四季度经营亏损趋势预计延续,但亏损幅度有望环比收窄[2]。公司核心优势源于长期构建的履约能力、供应链协同与生态壁垒,而非短期补贴投入;外卖运营效率行业领先,用户心智牢固,中高价订单市占率持续领先(实付15元以上订单占比超66%,30元以上超70%);伴随监管趋严与竞争理性化,利润修复可期[3]。

加速出海,拓宽全球TAM边界

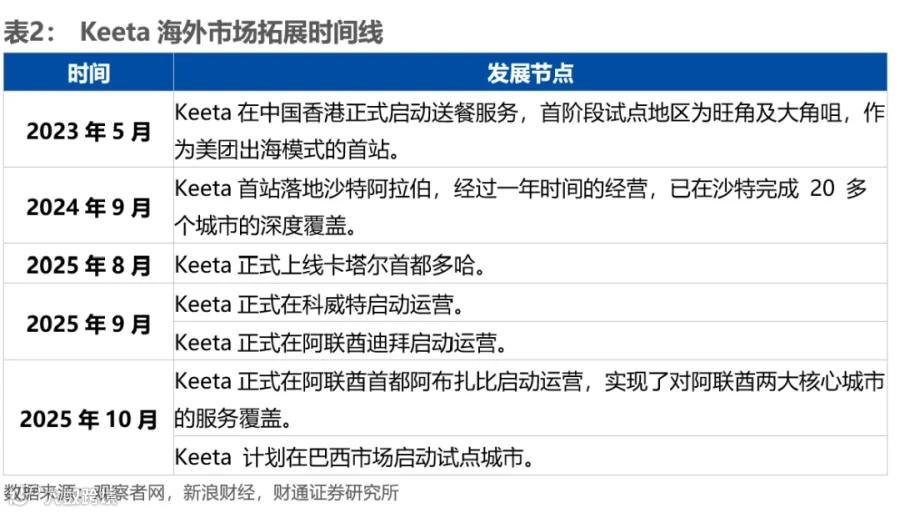

美团海外业务Keeta进展显著:2025年10月实现香港盈利,单季度UE指标环比大幅改善;沙特市场已覆盖20城、稳居市占前三;卡塔尔多哈于8月上线;巴西试点启动并宣布五年内投资10亿美元。虽短期海外投入加剧新业务亏损压力,但长期看,国际化布局将显著拓宽公司总可寻址市场(TAM),为盈利增长提供结构性弹性[4]。

盈利预测与投资建议

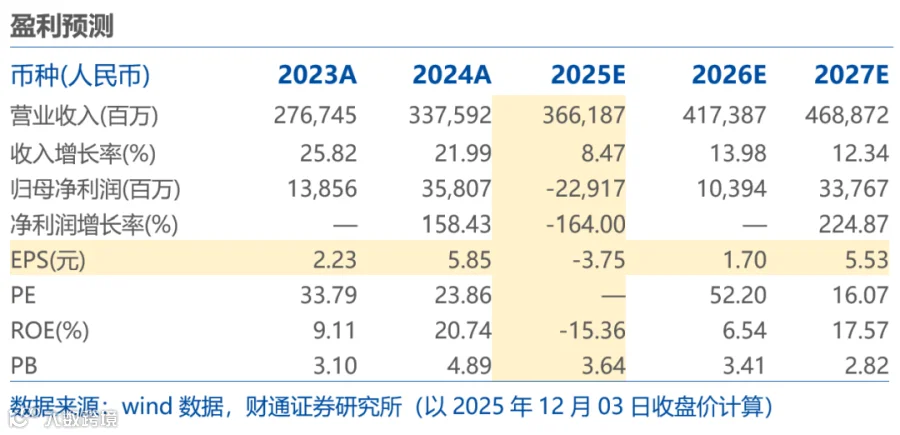

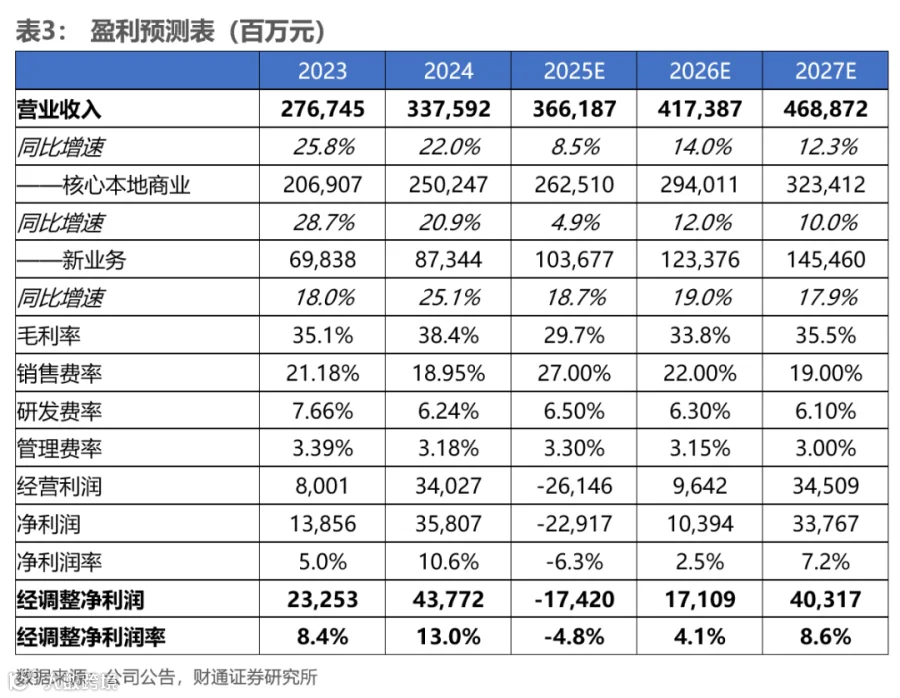

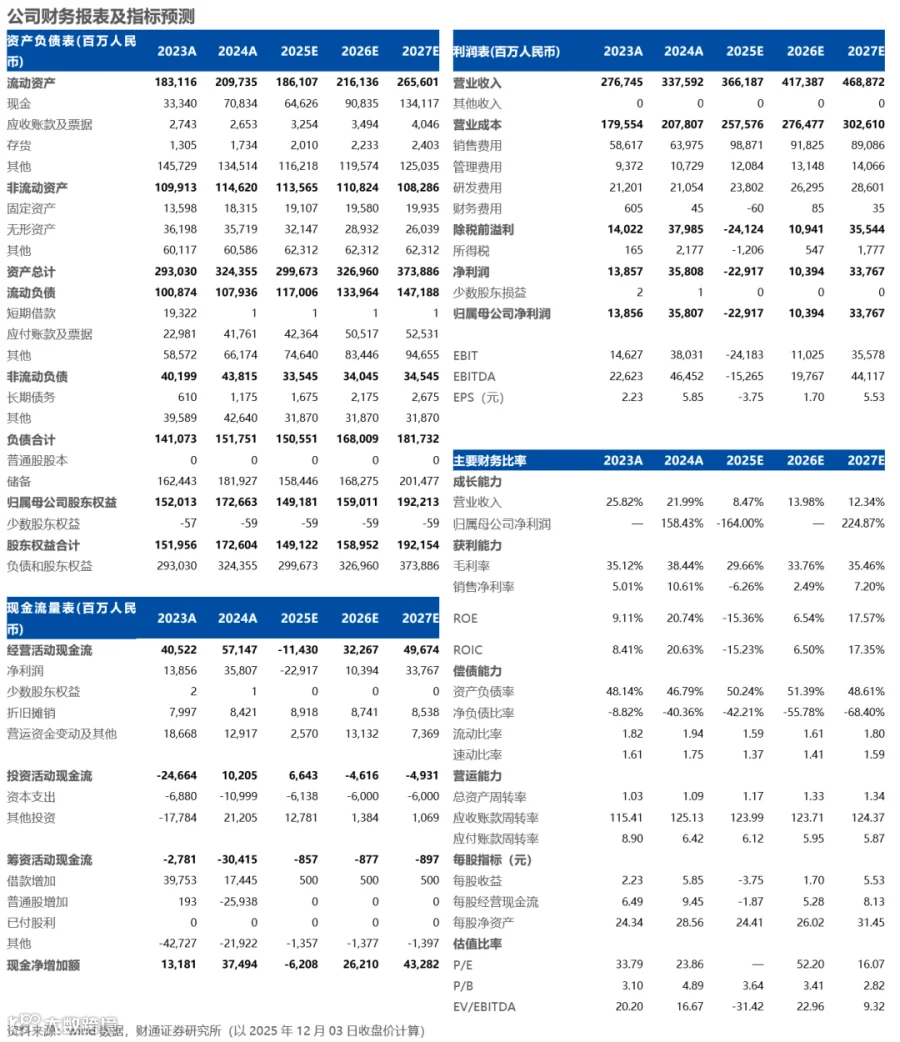

预计2025–2027年营收分别为3662/4174/4689亿元,同比增长9%/14%/12%;经调整净利润分别为-174/171/403亿元。短期外部竞争扰动盈利,但用户心智、高客单订单优势及履约效率持续领先,核心壁垒稳固;2026年起随补贴退坡、竞争缓和,毛利率与销售费率有望改善,迎来利润修复拐点。首次覆盖,给予“增持”评级[5]。

风险提示

宏观经济及消费需求恢复不及预期;即时零售行业竞争加剧;监管政策趋严(如补贴限制、骑手保障要求提升);海外市场拓展不及预期(地缘政治、经济波动、本地化挑战)[6]。