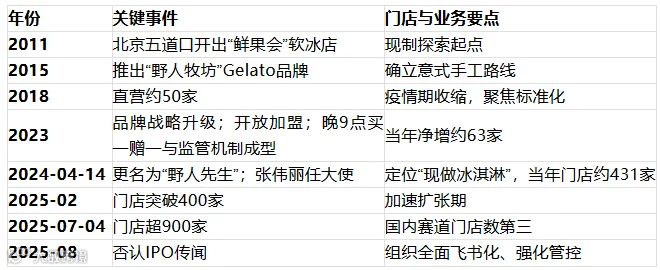

缘起与蛰伏 2011–2022

2011:创始人崔渐为在北京五道口(北京语言大学)开出首家软冰店“鲜果会”,以现制理念探索冰淇淋的新鲜口感与门店模型。随后在2015年正式推出意式手工冰淇淋品牌“野人牧坊”,确立以Gelato为核心的产品路线。早期发展缓慢,至2018年仅约50家直营店,疫情期还出现收缩,门店主要聚焦北京等少数城市,重心放在供应链与前店后厂的标准化打磨。

品牌重塑与战略升级 2023–2024

2023:与凯中凯合作完成品牌战略梳理,明确“现做冰淇淋”的品类界定与“当天现做,拒绝隔夜”的定位;同年开始由直营为主转向加盟为主的扩张路径,门店数当年净增约63家。同时,门店运营强化“晚9点后买一赠一”与“摄像头全程监管+举报奖励”等机制,确保“零隔夜”承诺落地。

2024年4月14日:品牌由“野人牧坊”更名为“野人先生”,并官宣张伟丽为品牌大使,定位更加清晰、传播更高效。品牌以“前端喜茶化、后端蜜雪冰城化”为商业逻辑:前端重体验与调性,后端重供应链与成本壁垒;内部沉淀“1357”单店模型(购物中心一层、3小时原料圈、约50㎡、约7000元/㎡坪效)。同年门店数增至约431家,并出现单月GMV百万门店,在门店数量上实现对哈根达斯中国的超越。

高速扩张与组织跃迁 2025

进入2025年,扩张显著提速:截至2月门店突破400家,至7月4日已超900家,并在上海等核心城市形成高密度布局;品牌在营门店数位居国内冰淇淋赛道第三(仅次于DQ与波比艾斯)。组织与数字化方面,全面迁移至飞书进行开店流程、门店运营与稽核的在线化管理,提高跨城复制与管控效率。资本层面,8月出现“招聘港股IPO方向财务审计”的岗位信息后又撤下,创始人明确否认近期有IPO规划与时间表,强调继续夯实单店模型与供应链能力。

关键里程碑一览

崔渐为(又名崔渐)——野人先生创始人

人物概览

崔渐为(又名崔渐),中国本土冰淇淋连锁品牌野人先生创始人,早年就读于北京大学光华管理学院MBA。在创立野人先生前,曾就职于意大利主权基金,因与意大利Gelato大师安吉罗·贝尔杰拉诺(Angelo Belgrano)结缘而投身意式手工冰淇淋事业;其更广为人知的创业起点是2011年在北京语言大学开出首家软冰店“鲜果会”,2015年在北京开出首家Gelato门店“野人牧坊”,2024年4月品牌更名为“野人先生”。对外口径中,他亦使用“崔渐为(建维)”的姓名表述。

创业与理念

长期主义与“慢即是快”:前13年主要打磨供应链与单店模型,在“前端喜茶、后端蜜雪冰城”的商业逻辑下推进标准化与连锁化;2024年起进入加速期,门店规模迅速扩大。

产品与运营方法论:坚持“当天现做,分时售卖”,以4小时限时供应保障口感;通过“晚9点后买一赠一”清库存、降低损耗,并配合摄像头稽核与举报奖励(1000元/次)的机制确保执行。

对标与愿景:多次公开表达对标星巴克的愿景,希望把Gelato在中国做成规模化连锁品牌,让现制冰淇淋成为日常化的品质消费选择。

关键里程碑

2011年:在北京语言大学开出首家“鲜果会”,开启现制冰淇淋探索。

2015年:推出Gelato品牌“野人牧坊”,在北京开出首家购物中心门店。

2024年4月:品牌更名为“野人先生”,定位更加清晰,开放加盟、进入高速扩张。

2025年:门店规模从年初400+迅速突破900+,多城高密度布局,行业门店数位居第三(仅次于DQ、波比艾斯)。

近期动态与观点

对于外界关注的上市传闻,其明确否认有港股IPO时间表,强调聚焦产品力、供应链与组织力建设,规模与质量并重。

在经营策略上,强调不盲目追规模,更重视营运水平、食品安全与同店增长等核心指标,回归经营本质。

一、业务定位与产品

定位为中国本土意式冰淇淋(Gelato)连锁品牌,前身为“野人牧坊”,于2024年4月更名为“野人先生”。

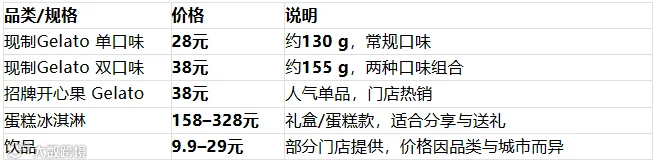

坚持“当天现做,分时售卖”与“拒绝隔夜”的运营理念,门店提供约6种当日轮换口味,主打开心果、五常大米等特色风味。

单份规格与定价:单口味约130 g、双口味约155 g,价格带28–38元/份,以“新鲜现制”支撑溢价。

二、门店零售与运营

以购物中心一层与B1层的高流量点位为主,围绕“现制体验+快速周转”构建门店模型。

通过晚上9点后买一赠一促进清库存、降低损耗,并配合摄像头稽核+举报奖励(1000元/次)确保“零隔夜”执行。

门店配备电子秤称重按克售卖,强化“新鲜、标准、可感知”的消费体验。

三、加盟连锁与组织能力

2024年起由直营为主转向加盟扩张,以“前端喜茶、后端蜜雪冰城”为商业逻辑:前端重体验与品牌调性,后端重供应链与成本效率。

内部单店模型为“1357”:购物中心一层、3小时原料配送圈、约50㎡门店、约7000元/㎡坪效。

组织与数字化:全面迁移至飞书进行开店流程、门店运营与稽核的在线化管理,提高跨城复制与管控效率。

四、供应链与成本控制

早期自建牧场并自建牛奶杀菌工厂,实现生乳在约2小时内完成杀菌与配送,保障新鲜与稳定供给。

关键设备实现国产化替代:门店设备成本由进口约50万元/套降至约5–6万元/套,为规模化复制提供成本基础。

通过供应链优化,将单球成本控制在约6–9元区间,以支撑前端定价与毛利结构。

五、规模与业绩概览

2024年全国门店净增约322家,总门店数达约431家,在营门店数超过哈根达斯中国(约223家)。

2025年7月初门店数突破900家;至2025年9月底已超过1000家,并完成北京、上海、深圳等多城高密度布局。

一、定位与价值主张

定位为中国本土中高端现制意式冰淇淋(Gelato)连锁品牌,以“当天现做,分时售卖,拒绝隔夜”为核心卖点,强调新鲜、低负担与现场制作体验。品牌前身为“野人牧坊”,2024年4月更名为“野人先生”,客单价约28.01元,在同类中高端定位中具价格优势。产品矩阵以开心果(38元)、五常大米(28元)等特色风味为代表,突出本土化食材与差异化口味。行业层面,2024年中国冰淇淋市场规模约1835亿元,其中Gelato赛道增速约10%至120亿元,为品牌扩张提供品类红利与消费心智基础。

二、收入结构与单店模型

收入以到店现制零售为主,单品价格带28–38元;通过“晚9点后买一赠一”实现日末清库存、降低损耗并拉升晚高峰客流。品牌披露与行业报道显示,综合毛利率约60%–70%,单球原料成本约6–9元,在合理损耗与活动配比下维持较高毛利空间。单店模型强调“1357”:购物中心一层、3小时原料配送圈、约50㎡标准店、目标7000元/㎡坪效,匹配“高周转+高坪效”的商场流量模型。

三、扩张与运营机制

以加盟为主的连锁扩张路径,门店数已突破1000家,位居国内冰淇淋品类第三(仅次于DQ、波比艾斯),其中加盟店比例超80%。组织与数字化方面,全面迁移至飞书进行“开店流程—门店运营—稽核”在线化;为落地“零隔夜”,实施摄像头下销毁当日余料与举报奖励(1000元/次)的强监管机制,确保“现做”承诺在千店规模下可执行、可稽核。

四、供应链与成本控制

采取“中央工厂预处理 + 门店终端制作”的标准化路径:自建牧场与生乳2小时内巴氏杀菌能力,早期进口设备成本约50万元/套,通过设备国产化将单套成本降至约5–6万元,显著提升可复制性与开店效率;同时通过供应链优化将单球成本控制在6–9元区间,为前端定价与毛利结构提供支撑。

五、增长飞轮与关键挑战

增长飞轮:以“现制新鲜”建立品类心智 → 高毛利与强运营驱动加盟扩张 → “1357”模型与3小时配送圈保障复制效率 → 节点化营销放大声量(如2025年五一联合抖音生活服务,单场直播曝光2700万+、销售额1900万+) → 数据化与飞书体系提升跨城管控与稽核效率。关键挑战在于:对“现制”与“预制原料”的社会认知差异引发的信任议题、加盟体量与品控一致性管理、以及季节性与场景单一带来的波动风险,品牌需要在供应链透明度、场景创新与情绪价值上持续加力以维持长期增长。

2-3 运营成本/CEO年薪

一、成本构成总览

商品与原料成本:以现制Gelato为主,行业口径显示国产Gelato单球原料成本约6.7–8.4元;品牌门店端综合毛利率约60%–65%(企业口径)。终端定价约28–38元/份,为毛利留出空间。该环节是公司最大的变动成本项。

房租与物管:门店优先布局购物中心一层/B1,强调将租金控制在合理区间,较头部茶饮品牌低约10%,以降低盈亏波动对租金的敏感度。

人力成本:以3–5人小班制为主,覆盖制作、出品、收银与清洁;排班与晚间促销(21:00后买一赠一)联动,控制高峰与尾峰人力弹性。

折旧与设备:早期进口设备约50万元/套,通过国产化将门店设备降至约5–6万元/套,按36–48个月折旧计入月度成本,显著降低了单位折旧压力。

履约与平台费用:外卖佣金、配送与包装;品牌强调堂食与外卖同价,但存在“外卖分量少于堂食”的消费者反馈,实际客诉与平台扣费需纳入运营考量。

营销与稽核:长期投放地铁硬广等慢渗透渠道;为落地“拒绝隔夜”,执行21:00后买一赠一清库存,并配置摄像头稽核+1000元举报奖励的强监管机制,相关人力与活动成本需计入运营。

管理费:开业后按营业额3%收取(系统自动扣除)。

二、单店成本与毛利要点(公司层面需乘以门店数)

初始投入:单店一次性投入约60–70万元,其中加盟费等固定费用约35–40万元(不含装修、房租、人工)。

毛利结构:门店综合毛利率约60%–65%;行业对国产Gelato的成本口径为6.7–8.4元/球,与终端28–38元定价共同支撑毛利空间。

总部收费:按营业额3%计提管理费(系统自动扣除)。

典型月度费用构成示例(不含原料):房租物管、人力、折旧、水电杂费、平台佣金与活动让利、营销投放、稽核与合规成本。

三、关键运营杠杆与敏感点

租金与选址:坚持“租金较头部茶饮低约10%”的选铺原则,严格围绕“1357”模型(一层点位、3小时原料配送圈、约50㎡门店、目标7000元/㎡坪效)提升单店盈利概率。

损耗与清库存:通过21:00后买一赠一实现日末清库存,叠加“全摄像头覆盖+1000元举报奖”降低隔夜与损耗风险,同时带来晚间客流与品牌心智强化。

供应链与设备:早期设备成本高企(约50万元/套),通过设备国产化(约5–6万元/套)与自建牧场、杀菌工厂等举措,压降单位成本并提升可复制性。

费用与活动:外卖“同价”策略在保障体验的同时抬升平台扣费与包装成本;品牌更重视长期心智(如地铁广告)与强稽核带来的品控稳定性。

四、快速测算示例(示意口径,非官方数据)

假设:客单价30元、综合毛利率60%、月固定成本(房租物管+人力+折旧+水电)8万元、平台佣金与活动让利5%、管理费3%。

月度保本营业额 ≈ 8万元 ÷(60% − 5% − 3%)= 约20.5万元;对应月销量 ≈ 6,830份(20.5万 ÷ 30)。

提示:不同城市与点位的租金、人力与活动力度差异显著,建议以目标门店的实测客流、租金与排班做动态测算,并以“21:00后买一赠一”的实际执行率评估损耗与毛利波动。

一、核心产品线与规格

现制意式冰淇淋(Gelato):单口味约130 g、双口味约155 g;门店配电子秤称重按克出品,确保净含量。常规口味价位为28元/38元,招牌如开心果等热销。品牌强调“当天现做,拒绝隔夜”,并标注“正在售卖/即将出锅”等提示以强化新鲜感知。

限时/季节口味:门店通常保持约6种当日轮换口味,结合“分时售卖”机制,突出新鲜与口感稳定性。

扩展品类:部分门店提供零脂雪葩、牛乳饮品等,丰富到店选择(不同城市与门店略有差异)。

二、价格带与代表性单品

注:不同城市、商圈与门店可能存在少量差异,以门店/小程序实时价格为准。

三、促销与到手价

每晚21:00后买一送一:常规款到手价可至约14元/份,既拉动尾峰客流,也强化“拒绝隔夜”的心智。

门店免费试吃与“当天现做”展示,降低尝鲜门槛并提升转化。

四、与同类意式冰淇淋的价格对比

野人先生单品价格带28–38元,在“现制Gelato”赛道中定位偏亲民:例如意大利品牌Venchi单球约48–68元,分享装可达498元/盒;相较之下,野人先生以本土供应链与数字化运营实现更具价格竞争力的定价。

一、已披露的营业额口径

品牌层面:2024年销售额突破5亿元(媒体报道,口径为销售额/GMV)。

门店规模与单店营收:截至2025年7月门店数突破900家;多家媒体称单店月均营收约20–30万元。据此做区间测算:

月度GMV ≈ 900 ×(20–30)≈ 1.8–2.7亿元;

年度GMV(按12个月)≈(1.8–2.7)×12 ≈ 21.6–32.4亿元。

注:上述为基于公开门店数与单店月均营收的“规模测算”,非公司审计口径,实际会随季节、活动与城市结构波动。

二、利润率口径与区间

毛利率(门店端):多方报道称门店综合毛利率约60%(亦有“超过60%”的表述)。该口径通常指商品销售毛利(不含房租、人力、折旧、平台费用与总部管理费)。

总部层面净利率(推算):暂无官方披露。以“门店端毛利率约60%”为起点,扣除典型费用率(房租物管、人力、折旧、平台佣金/活动、营销与稽核、总部管理费)后,行业可比模型的净利率通常显著低于毛利率,合理区间多见于个位数至低双位数百分比;具体取决于城市能级、点位质量、活动力度与外卖占比。

回本周期参考:多篇报道提到加盟商口径的回本周期约6–12个月(优秀门店更快),该指标与单店模型、毛利与费用结构强相关,可作为利润率与现金流的侧面印证。

三、影响营业额与利润率的关键因子

价格带与结构:常规单品价格带28–38元,以高客单支撑毛利,同时晚间21:00后买一赠一等活动拉尾峰、降损耗(活动力度将影响利润率)。

季节性与场景:冰淇淋具明显季节性,冬季为传统淡季;亲子与商场场景对客流有支撑,但淡旺季波动需纳入利润敏感性。

外卖占比与平台扣费:同价策略与包装、配送成本会挤压毛利;平台佣金与活动让利亦影响净利率。

品控与舆情:关于“是否完全现制”的社会讨论若影响信任与客流,可能间接影响营业额与费用率(稽核、投放与促销强度)。

四、口径说明

本答复区分“销售额/GMV”(媒体披露与规模测算)与“毛利率/净利率”(行业口径与合理区间推算),避免将门店端毛利直接等同为公司净利润。

若用于投资、加盟或预算决策,建议以目标城市的实测客流、租金、人力与活动配比搭建单店模型,并做敏感性分析(客单、毛利、活动率、外卖占比与季节因子)。

当前结论

截至2025年12月,公开报道显示野人先生的门店与经营重心仍在中国内地,尚未披露任何海外门店数量或海外营收占比;海外品牌名为Yeah Gelato,但报道未给出海外开店或收入的具体数据。基于现有信息判断,海外业务占比可视为极低/接近于零。

佐证信息

门店规模与分布:2025年门店数已达近1000家,主要分布在北京、上海、深圳等国内城市与核心商圈,报道聚焦其在国内市场的扩张与竞争,未披露海外门店。

管理层公开表态:创始人崔渐为否认港股IPO传闻,强调“还很弱小、完全没有IPO规划和时间表”,同时表示“从来不设开店数量目标”,体现战略重心仍在国内深耕与稳健扩张。

媒体梳理:行业报道在盘点国内冰淇淋连锁格局时,将野人先生与DQ、波比艾斯等在国内市场的门店规模进行对比,未纳入其海外门店或营收统计,侧证其海外业务尚未形成规模。

一、口径与现状

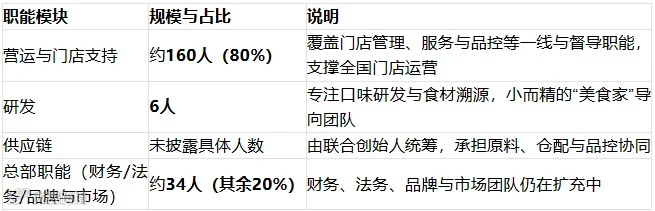

按工商登记的主体口径,北京野人先生餐饮管理有限责任公司近年披露的员工规模为5人(2023年),企业规模为少于50人;2024年度报告公示的参保人数为0(年报口径)。该主体多被视为品牌总部/管理公司,不等同于全体系用工总量。与此同时,媒体在2025年10月的专访中称公司“团队约200人左右,80%为营运人员”,该口径更接近品牌层面的实际在岗规模,用于反映组织能力更贴切。

二、人员分布(按职能)

注:上述为媒体专访披露的“团队约200人”的结构化拆分,用于理解职能分布;总部/管理公司工商登记的在册人数显著低于该口径。

三、人员分布(按地域)

总部与办公:在北京市朝阳区登记办公(常通路2号院1号楼),为品牌战略、研发与职能中枢。

门店与城市布局:门店已进入26个省市的99个城市,其中上海116家、北京103家,其余门店主要分布于一线及核心二线城市的核心商圈与购物中心场景;门店一线人员随门店数量同步分布,形成以城市商圈为单位的营运网络。

四、口径说明与核验建议

工商登记/社保口径(如“员工人数5人、参保0”)反映的是单一法律主体(总部公司)的在册与参保情况,不能代表品牌全体系用工(尤其是一线门店人员)。

媒体“团队约200人”更接近品牌层面的在岗规模,用于评估组织与运营能力更合适。

如需精确口径(总部/分公司/加盟商体系的在册与在岗人数、城市分布明细),建议以企业最新年报、人社口径或品牌官方组织披露为准,并结合门店盘点进行交叉验证。

一、核心团队

创始人兼品牌负责人:崔渐为(北大光华管理学院背景)。主导品牌定位、产品研发与长期战略,提出“当天现做,拒绝隔夜”与“分时售卖”的产品与运营方法论,亲自主抓产品标准与巡店机制。对外多次回应“0融资、无IPO时间表”。

联合创始人兼CEO:余学清。负责供应链、运营与日常管理,统筹从牧场到门店的产供销协同,保障规模化复制的稳定性与效率。

联合创始人兼财务/法务与加盟体系负责人:姜博。主导财务、法务合规与“野人先生冰淇淋大学”“加盟体系”建设,支撑加盟扩张与组织治理。

组织规模与结构:品牌层面团队约200人,其中约80%为营运人员;总部职能保持扁平化与强执行,三位创始人共用办公室、决策链路短。研发团队约6人,小而精,专注风味与食材溯源。

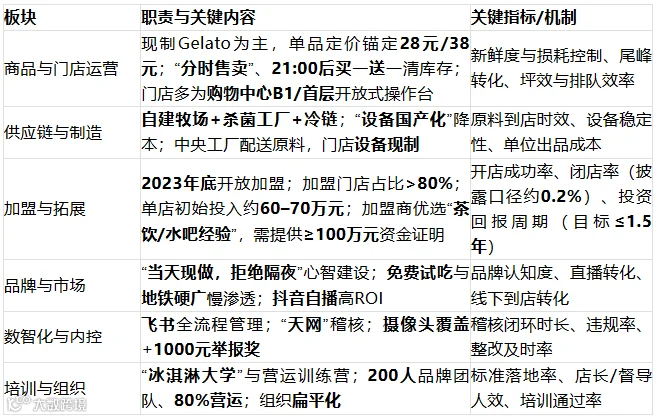

二、组织架构

决策与协同机制:以创始人—联合创始人为核心的“小前台+强中台”架构,强调一线巡店与总部中台的标准化输出。自2024年起全面迁移至飞书进行在线化经营与门店管理(多维表格、任务流、稽查派单、视频监控联动),实现从签约到开店、从稽核到闭环整改的全流程数字化。

主要部门与职能:

营运与门店支持:覆盖选址、建店、开业、督导、排班、品控等全链路,保障“现做—分时—日清”的落地。

研发与品控:以6人研发团队为核心,坚持“无添加、短时最佳赏味期”与风味迭代;门店端以设备现制与标准化配方确保稳定出品。

供应链与制造:从自建牧场—杀菌工厂—冷链仓配—门店设备全链条打通,设备完成国产化降本(由早期约50万元/套降至约5–6万元/套),支撑快速复制。

加盟与培训:以“野人先生冰淇淋大学”为平台,输出SOP、稽核标准、加盟商画像(如‘3年5店’经验)与运营方法论。

品牌与市场:品牌部与内容团队小而精,重点做长期心智(地铁硬广)与直播电商(抖音自播)双轮驱动,强调ROI与可复制的组织能力沉淀。

数智化与内控:以飞书为底座,搭建“天网”稽查系统、摄像头全覆盖与1000元举报奖励的风控闭环,确保“拒绝隔夜”与食品安全。

三、主要业务板块划分

上述板块共同围绕“现制冰淇淋连锁”的主业,形成“前端体验(品牌/门店)—后端效率(供应链/设备)—组织能力(数智化/培训)”的闭环。

一、使命、愿景与价值观

使命与初心:以“一生做好一件事,打造极致冰淇淋”为长期使命,把冰淇淋当作“有生命的产品”,坚持当天现做、拒绝隔夜,把“麻烦留给企业,把价值留给消费者”。创始人的价值观强调“务实的浪漫主义”:既坚守产品与供应链的长期主义,也敢于在品牌与体验上创新表达。品牌定位清晰界定为“现做冰淇淋”,以“当天现做,拒绝隔夜”为战斗口号统领经营动作与对外承诺。组织文化上倡导“悦近来远”(善待近者、吸引远者),并以“Stay wild, keep real”等口号传递年轻、真诚的品牌个性。

二、经营原则与做事方法

长期主义与现金流优先:坚持自有资金发展、0融资,不把增长当KPI,开店不设年度数量目标,强调“水到渠成”与稳健扩张。

慢即是快的质量观:曾因2018年快速外扩导致管理半径失控而亏损,随后2019年果断收缩、回到区域聚焦,先打磨单店模型与组织能力,再恢复扩张节奏。

标准化与本土化并重:为实现“现制”可复制,联合国内供应链实现设备国产化(成本约为进口的1/5),并深度改造工艺与流程,形成从牧场到门店的系统能力。

以顾客价值定价:在“反低价内卷”的环境下,锚定28元/38元价格带,用“当天现做”与更大克重(约130 g)提供可感知的性价比,反对以牺牲品质换短期流量。

三、组织与行为准则

组织形态:强调“小前台+强中台”与极度扁平化,创始人、联合创始人共用办公室、决策链路短;品牌层面团队约200人,其中约80%为营运人员,保证标准落地与一线执行力。

数字化内控:全面迁移至飞书,把选址、建店、稽核、培训、视频监控等流程在线化,提升跨城复制与风险管控效率。

诚信与奖惩:以“拒绝隔夜”为铁律,门店全摄像头覆盖,并设立1000元“内外部举报奖”,对留存隔夜品“零容忍”,把价值观落到可验证的动作与奖惩机制上。

四、顾客承诺与社会责任

透明与信任状:把制作过程现场化/可视化,并以“21:00后买一送一”清库存,强化“不隔夜”的可验证承诺;同时以免费试吃降低尝鲜门槛,用真实口感建立复购。

健康与本土化:坚持鲜奶与当季水果、不额外添加水与二次加工品,减少添加剂的使用;持续挖掘中国本土优质食材(如五常大米、仙居杨梅、横县茉莉、眉县猕猴桃等),让产品兼具在地风味与全球表达。

情绪价值与公益:把冰淇淋定位为“快乐符号”与“情绪治愈”,在艰难时期坚持送冰淇淋上门等暖心行动;并通过如免费派发10万支现制冰淇淋等活动,把“新鲜、天然、手作”的心智传递给更多消费者。

一、市场定位与规模地位

按门店数量,野人先生位列中国冰淇淋连锁品牌第3,仅次于DQ与波比艾斯;品牌于2025年门店数已突破1000家,其中直营约150家、加盟占比超80%。从价格带看,其客单价约28.01元,显著高于DQ的23.26元与波比艾斯的14.2元,定位于中高端现制冰淇淋。从空间分布看,已进入26个省市的99个城市,在上海116家、北京103家,多布局于购物中心B1/首层开放式操作台,强化“现做可视化”的心智与转化。

二、行业影响力与话语权

凭借“当天现做、拒绝隔夜”与“分时售卖”的清晰主张,野人先生在社交媒体形成强势声量,带动Gelato品类在2024年于中国突破120亿元规模、年增速约10%;品牌在购物中心场景的密集布点,也推动了“现制冰淇淋”从细分小众走向主流消费心智。创始人崔渐为在行业大会上提出“现制冰淇淋产业将迈向千亿元规模”的判断,进一步提升了其在行业议题设置与趋势引领方面的存在感。

三、相对竞争优势与护城河

组织与扩张模式:采取“先设分公司、打造首店势能、再快速复制”的打法,并优先吸纳具有茶饮/水吧/冰淇淋经验的加盟商,形成“超级加盟商”驱动的高速扩张与城市深耕能力。

盈利模型与单店效率:门店端综合毛利率约60%(常态约65%),以28–38元价格带与“21:00后买一赠一”清库存策略,兼顾毛利、损耗与尾峰转化,支撑加盟商回报预期与复制效率。

供应链与设备:通过“设备国产化”将单套设备成本由早期约50万元降至约5–6万元,在保障出品稳定性的同时显著降本,提升跨区域复制的可行性与速度。

四、短板与挑战及位置评估

信任与透明度:围绕“现制”与“新鲜”的社会讨论增多,有媒体与消费者质疑门店使用保质期约6个月的冷冻奶浆,品牌回应“餐饮不可能完全没有冷冻原料”,提示行业对“现制”定义与工序透明度的认知差异,品牌需在传播与工序披露上持续提升透明度。

竞争与增长质量:在DQ、哈根达斯等国际品牌与波比艾斯等本土品牌的夹击下,需应对品类相对单一、区域饱和与淡季增长等结构性挑战;同时,关于“上市传闻”一度引发市场关注,但管理层已否认近期IPO规划,显示仍以经营与组织能力建设为先。综合判断,野人先生当前处于国内冰淇淋连锁的第一梯队(按门店数),在“中高端现制”细分中具备显著先发与心智优势,但长期位势取决于对品质透明、品类延展与淡季运营的持续兑现。

品牌总部位于北京市丰台区,具体在名流未来大厦7层。对外公开信息多以“北京总部”表述,媒体实地探访亦确认其办公点在该楼内。

主体公司与办公分布

法律主体为北京野人先生餐饮管理有限责任公司,注册地与办公地为北京市丰台区名流未来大厦7层。除北京总部外,品牌在上海、成都等地设有岗位与办公点,用于项目与营运支持(如督导、培训、项目管理等)。

一、投资结论与建议

从赛道红利、门店规模与单店模型看,野人先生具备较强的成长性与中期确定性,适合偏好“餐饮连锁+标准化复制”的配置思路;但“现制”叙事与高价定位正面临舆论与消费理性双重审视,且资本环境对消费赛道偏冷,短期估值弹性与流动性存在不确定性。建议以“观察+小仓位验证”为主,重点跟踪品控与透明度、加盟质量、淡季增长与品类延展的兑现度,再评估是否提升配置。

二、关键数据与增长动因

规模与节奏:门店数已突破1000家、位居国内冰淇淋连锁第三;2023年新增63家、2024年新增245家,2025年上半年继续高速扩张,节奏快、势能强。客单价约28.01元,高于DQ的23.26元与波比艾斯的14.2元。价格带以28–38元为主,叠加“21:00后买一赠一”清库存与转化。行业层面,2024年中国冰淇淋市场规模约1835亿元,其中Gelato增速约10%、规模超120亿元。上述组合构成“高客单×高周转×品类增长”的底层逻辑。

盈利与模型:媒体与业内口径显示,品牌端毛利率约60%(常态约65%);单店初始投入约60–70万元,按高毛利测算,加盟商回本周期平均约12个月(优秀门店更快)。加盟占比>80%,有利于快速复制,但对加盟商筛选、训练与稽核提出更高要求。

扩张打法:采取“先设分公司—打造首店势能—快速复制”的路径,优先吸纳具有茶饮/水吧经验的加盟商,形成“强营运中台+加盟前台”的推进机制,匹配“现制标准化+分时售卖”的运营节奏。

三、核心看点与潜在催化

品类红利与价格带卡位:Gelato在中国仍处扩容期,品牌以“低脂、现制、可视化”切入,并以28–38元价格带实现对“高端现制”与“大众化”之间的卡位,既避开低价内卷,又维持可感知的品质差。

渠道与场景效率:门店高度聚焦购物中心B1/首层,承接亲子与通勤两大高频场景,形成“试吃—转化—尾峰清库存”的闭环;“21:00后买一赠一”既控损耗又强化“不隔夜”心智,提升坪效与现金流质量。

供应链与上游把控:公开报道提及在北京昌平自建牧场等上游投入,强化对乳源与原料的把控,为“新鲜、健康”提供背书,亦为跨区域复制提供稳定基础。

资本与事件催化:曾出现“招聘港股IPO方向审计”的市场消息,但创始人于2025-08-06公开回应“目前没有上市规划”。若未来在透明度、品控与淡季增长上持续兑现,不排除重启资本化进程的可能,届时或带来估值重估窗口。

四、主要风险与压力测试

信任与透明度风险:关于“使用保质期约6个月冷冻奶浆”的质疑曾引发讨论。品牌回应“餐饮不可能完全没有冷冻原料”,但“现制”定义与工序披露仍需更高透明度,以避免口碑反噬与监管风险。

高价与消费理性:在“可以买贵的,不能买贵了”的趋势下,持续以28–38元价格带驱动复购,需要产品力与情绪价值不断强化;横向对比部分国际Gelato品牌在海外更低的定价,国内价格锚定与价值沟通需持续验证。

季节性与品类单一:冰淇淋具明显季节性,品牌虽强调“情绪消费”与冬季场景,但单品结构仍偏单一,抗周期能力有待验证;若拓展奶茶/鲜牛乳/蛋糕等品类,将面临红海竞争与毛利下行的权衡。

竞争加剧:前有DQ等国际巨头、后有波比艾斯等本土快速扩张,同时新茶饮品牌(如喜茶、蜜雪冰城等)跨界切入Gelato,价格战与流量战或压缩利润空间并抬高获客成本。

加盟质量与管控半径:加盟占比>80%提升扩张效率的同时,也对选址、训练、稽核、食品安全提出更高要求;一旦加盟商执行走样,将放大品牌与口碑风险。

五、尽调要点与跟踪指标

品控与透明度:披露“工序流程图”“原料清单”与“冷链时效SLA”;抽样核查门店“摄像头留存”“清库存执行”与“隔夜品处理”记录,验证“现制”承诺的落地质量。

单店质量而非仅看数量:跟踪同店增长(SSSG)、坪效、毛利率、损耗率与“21:00后买一赠一”占比;分城市层级(一线/二线/三线)与不同商圈类型做对比,识别模型外溢能力与复制稳定性。

加盟商画像与回本分布:核查加盟商资金证明、行业经验、开店节奏与闭店率;抽样访谈加盟商现金流与回本周期,验证“平均12个月”的可实现性。

淡季与品类延展:观察冬季(尤其11–2月)同店表现与“情绪场景”活动成效;评估新品(如茶饮/鲜牛乳/蛋糕)对毛利与复购的影响,以及与传统冰淇淋的协同度。

资本与合规进度:关注是否重启IPO/融资信号、内控与审计体系升级、食品安全与广告合规治理的阶段性成果。