企业税负率过低被约谈?一文详解预警指标与应对策略

掌握行业税负率标准,规避税务风险

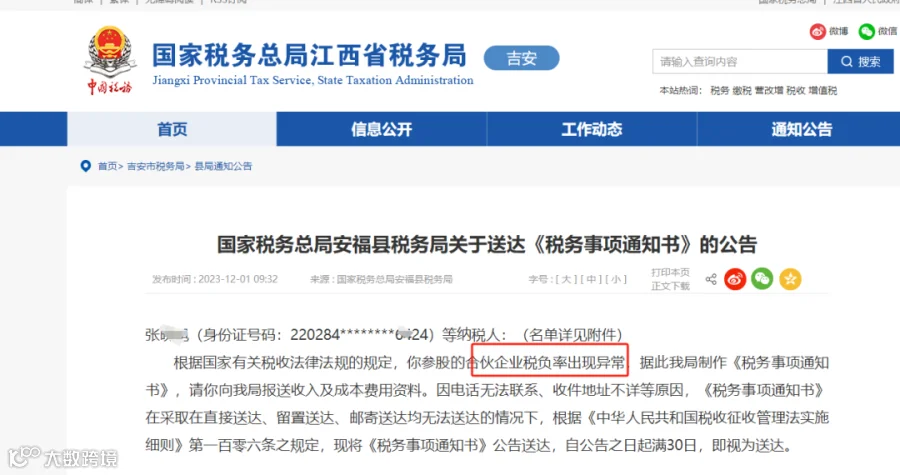

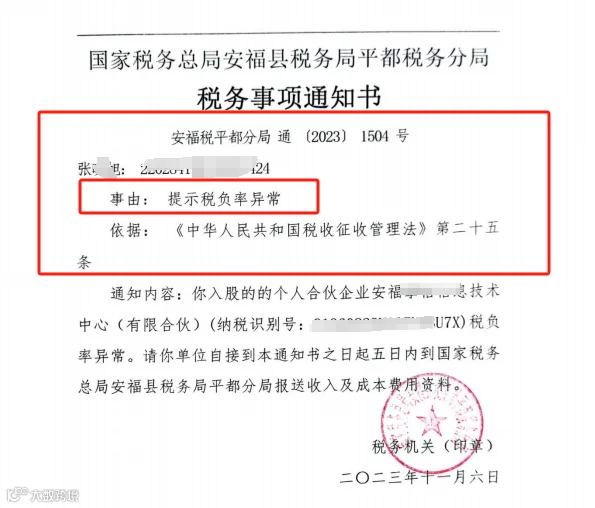

近期,江西省税务局对一名合伙企业自然人合伙人发出通知,因其参股企业税负率异常,要求提供收入及成本费用资料[k]。这一案例反映出税务机关正通过系统评估强化对企业税负变动的监管,税负率偏低或异常的企业可能面临税务约谈甚至稽查[k]。

不少企业主收到“税负率偏低”的提示后感到困惑:如何判断自身税负是否异常?又该如何应对?本文梳理税收评估的六大预警指标及各行业最新预警税负率,帮助纳税人科学应对[k]。

税负率的定义与计算方法

税负率是指企业在一定时期内税收负担的大小,通常以税收占收入的比重衡量[k]。主要分为增值税税负率和企业所得税税负率。

增值税税负率 = 当期应纳增值税 ÷ 当期应税销售收入 × 100%[k]。

其中:当期应纳增值税 = 当期销项税额 - 实际抵扣进项税额;

实际抵扣进项税额 = 期初留抵进项税额 + 本期进项税额 - 进项转出 - 出口退税 - 期末留抵进项税额[k]。

例如,某企业月不含税销售收入50万元,缴纳增值税5000元,则其增值税税负率为1%。若当地同行业平均税负率为1.5%,则该企业可能触发金税系统预警[k]。

企业被税务约谈的七大常见原因

税务机关通常以行业为单位,对税负异常企业展开重点稽查[k]。以下情形易引发关注:

- 税负率长期显著低于同行业水平或变动异常[k]。

- 未按时、完整申报纳税,或连续3个月以上零申报、负申报[k]。

- 申报销售额与开票数据、财务报表不一致[k]。

- 进项税额变动率远高于销项税额变动率,或存在大量运费抵扣但收入下降[k]。

- 发票使用异常,如短期内大量领用专票且税负偏低、频繁作废发票、供应商失联导致进项转出等[k]。

- 员工人数、经营场地、水电用量与收入明显不匹配[k]。

- 员工工资长期低于5000元,尤其高端人才企业平均工资偏低;印花税、房产税长期为零;成本毛利率不合理或长期亏损不注销等[k]。

税负率过低的应对建议

企业层面:

- 收到预警后,及时核查数据,分析原因[k]。

- 若因经营原因(如产品滞销)导致税负偏低,应准备充分材料向税务机关说明情况[k]。

- 若存在申报不及时、漏报收入或进项抵扣不当等问题,应主动补正申报[k]。

- 若预警与企业实际不符,应提供证据申请复核[k]。

财务人员层面:

2024年各行业预警税负率参考

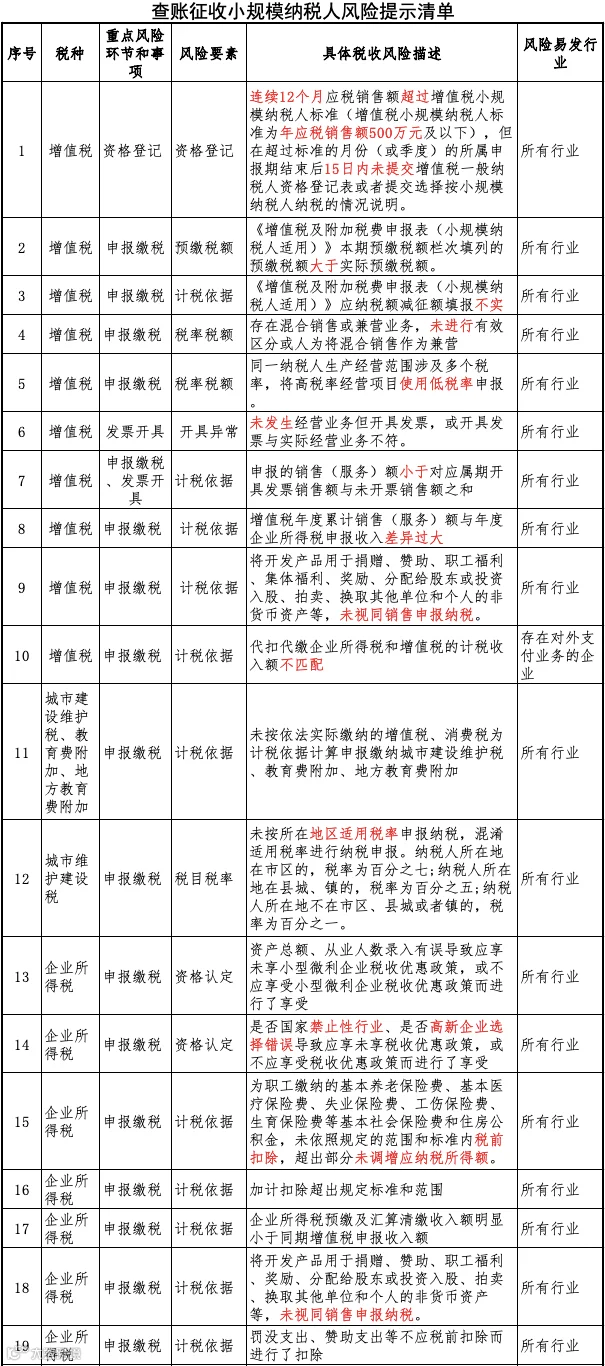

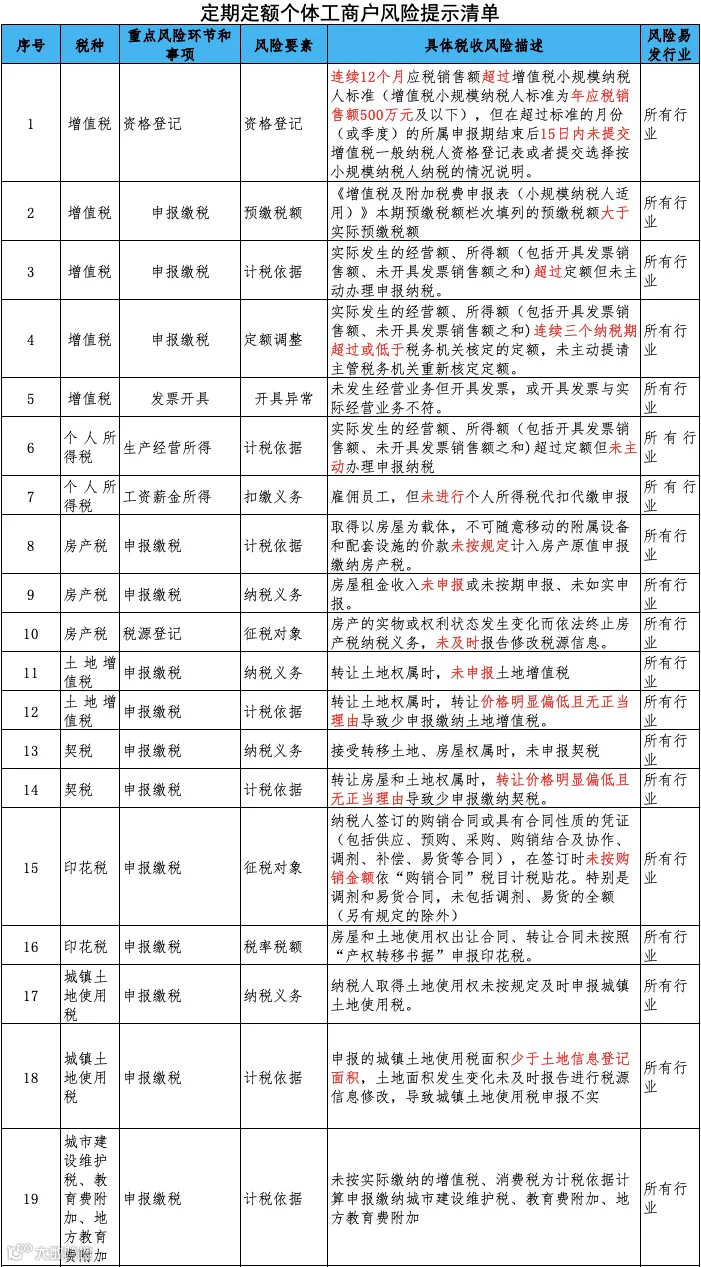

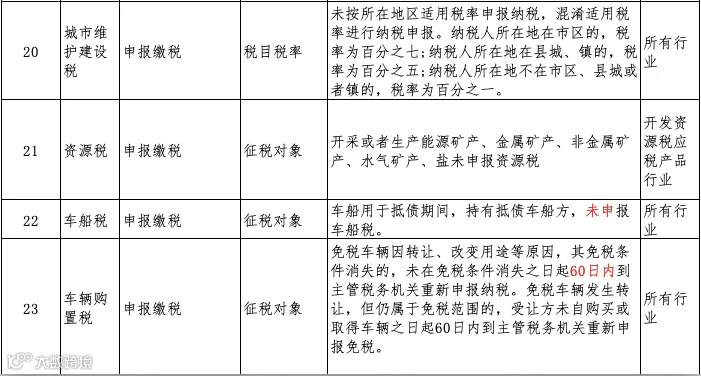

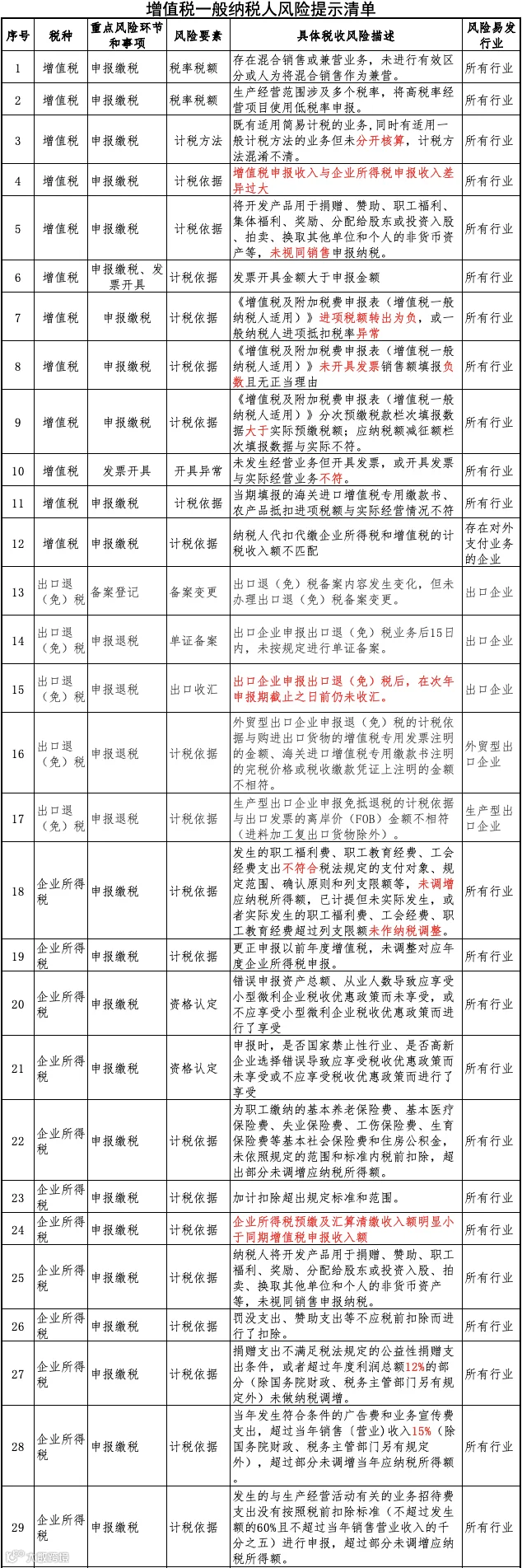

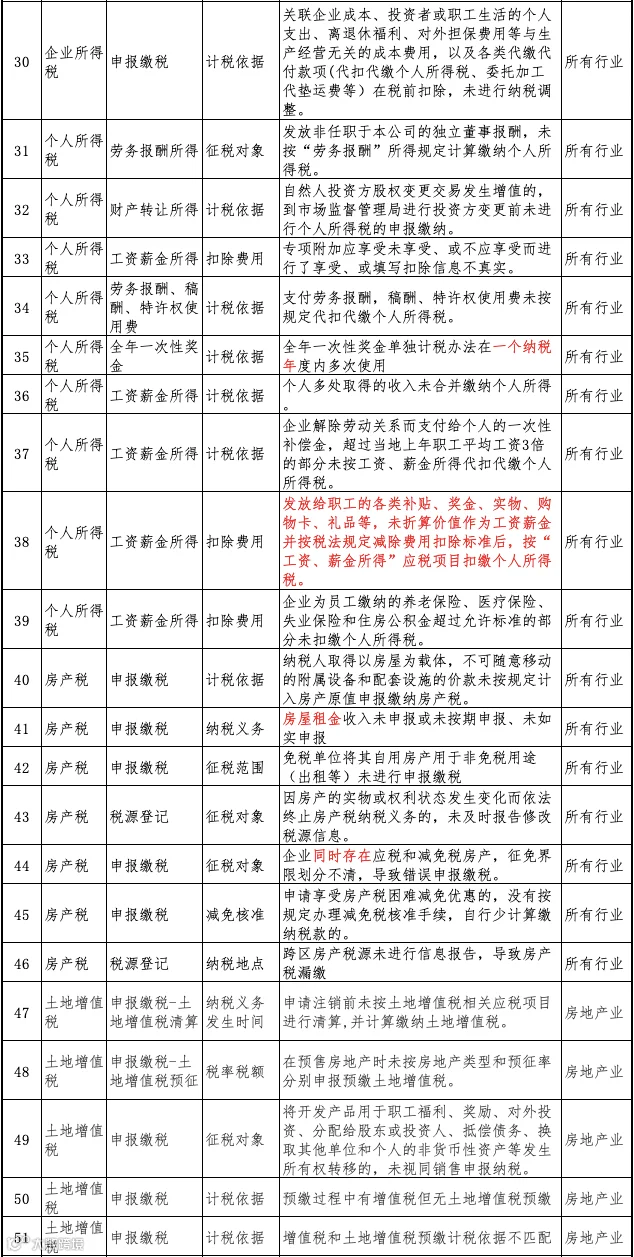

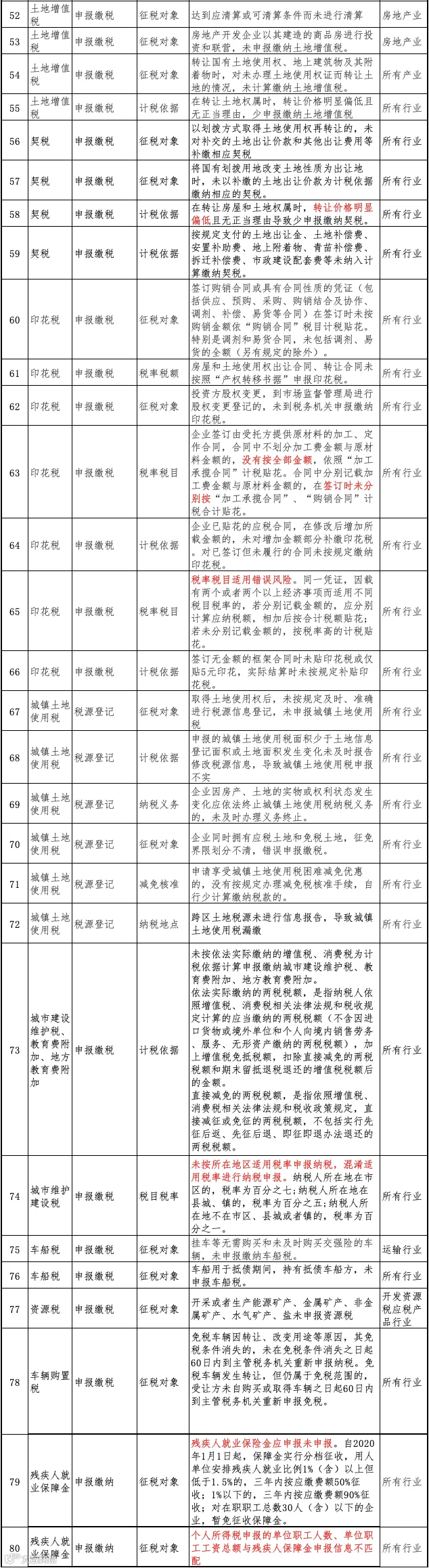

税务机关已发布173项税务风险提示清单,涵盖增值税一般纳税人、查账征收小规模纳税人及定期定额个体户等类型[k]。

以下为部分行业增值税预警税负率参考值:

此外,增值税一般纳税人风险提示清单包含发票管理、进项抵扣、收入确认等多维度指标[k]。

查账征收小规模纳税人及定期定额个体工商户也分别有对应的风险提示清单[k]。