前言

贸易术语(Trade Terms of International Trade)是国际贸易中价格构成的关键要素,直接关联海关报关单“成交方式”栏的填制。本文系统梳理《国际贸易术语解释通则2020》(INCOTERMS® 2020)11种术语与海关报关单“成交方式”的对应关系,并说明运费、保费填报要点。

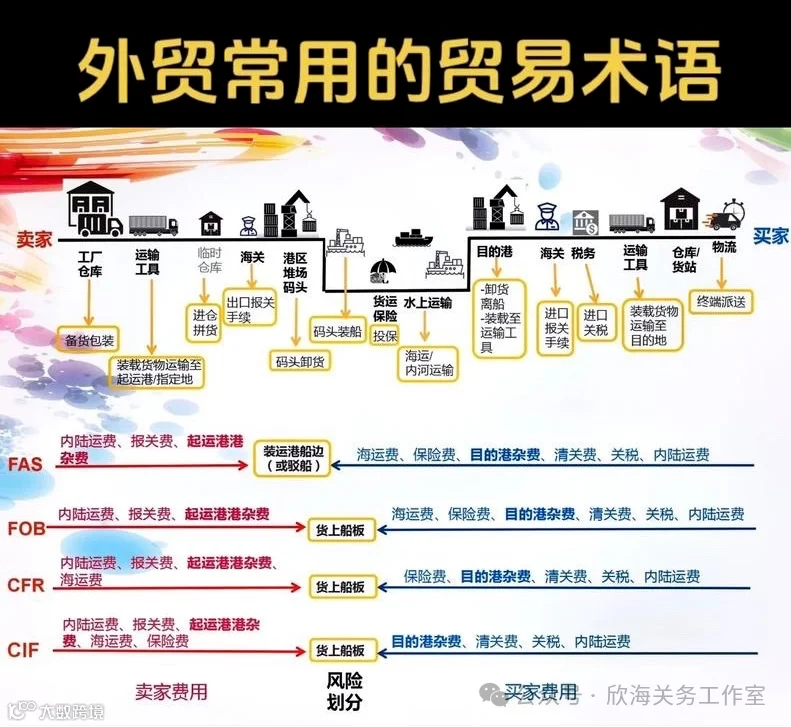

一、国际贸易术语与海关成交方式

国际商会(ICC)发布的《国际贸易术语解释通则》为全球通用的贸易规则,现行2020版共含11种术语,按适用运输方式分为两类。

(一)适用于所有运输方式的术语

EXW 工厂交货(指定地点):卖方在所在地(如工厂、仓库)完成交货,不负责出口清关或运输,买方承担全部后续费用与风险;适用于无出口资质的生产型企业。

FCA 货交承运人(指定地点):卖方在指定地点将货物交付买方指定承运人,并完成出口清关,风险自此转移。

CPT 运费付至(指定目的地):卖方负责交货至承运人并支付运至目的地的运费,出口清关由其办理;买方承担交货后风险及额外费用。

CIP 运费保险费付至(指定目的地):在CPT基础上,卖方须投保运输途中货损货差风险;承担交货前一切风险和费用。

DAP 目的地交货(指定目的地):卖方将货物运抵买方指定地点、仍在运输工具上未卸载即完成交货,风险同步转移;适用于所有运输方式。

DPU 卸货地交货(指定目的地):卖方须在指定目的地完成卸货方可视为交货。

DDP 完税后交货(指定目的地):卖方承担全部责任,包括进口清关、关税、税费及全程运输风险与费用,是责任最重的术语。

(二)适用于海运及内河运输的术语

FOB 装运港船上交货(指定装运港):卖方在装运港将货物装上船即完成交货,风险以船舷为界转移;买方安排运输、保险并承担目的港费用。

FAS 船边交货(指定装运港):卖方将货物交至买方指定船只的船边(或驳船),风险自此转移。

CFR 成本加运费(指定目的地):卖方负责装船及运费至目的港,风险在装运港转移;买方自行投保并承担卸货后费用。

CIF 成本加保险费加运费(指定目的地):在CFR基础上,卖方须办理海运保险,覆盖运输途中货损货差风险。

二、国际贸易术语与报关单“成交方式”的对应关系

根据《中华人民共和国海关进出口货物报关单填制规范》,报关单“成交方式”栏应依据实际成交价格条款,对照海关《成交方式代码表》(共7个代码)选择填报。以下为INCOTERMS® 2020各术语与报关单“成交方式”、运费及保费填报规范的对应关系。

成交价格含运费的,须填报“运费”栏;不含则不填。同理,含保费的须填报“保费”栏。出口退税以FOB价格为计税基础。

进口完税价格应包含货物运抵我国境内输入地点起卸前的运输及相关费用、保险费;因此若成交价格已含运保费,则不另行填报;未含则必须准确填写。

三、温馨提示

(一)成交方式填报原则

报关单“成交方式”栏须严格按实际成交条款,对照海关《成交方式代码表》填报。无实际进出境货物,进口统一填报CIF,出口统一填报FOB。

(二)运费填报规范

进口运费指货物运抵我国境内输入地点起卸前的费用;出口运费指货物运至我国境内输出地点装载后的费用。可按总价、单价或费率填报,须注明运费标记(1=费率,2=单价,3=总价)及对应币种代码。免税品经营单位出口退税国产商品的,免予填报。

(三)保费填报规范

进口保费指运抵我国境内输入地点起卸前的保险费用;出口保费指运至我国境内输出地点装载后的保险费用。可按总价或费率填报,须注明保费标记(1=费率,3=总价)及币种代码。同上,免税品经营单位出口退税商品免予填报。

进出口货物完税价格以成交价格为基础审查确定。进口价格应包含运抵输入地点起卸前的运输及相关费用、保险费;出口价格应包含运至输出地点装载前的运输及相关费用、保险费。企业须结合所选贸易术语,审慎填报“运费”“保费”栏,确保申报合规。

来源:福州海关12360