我在美国某国际银行公司做 marketing analytics 而今已有一年了。其实在读 master 的时候我就发现了中美之间营销真的有不少差异。

有一次我的老板突然对中国的瑞幸咖啡 (Luckin Coffee) 特别感兴趣,就开始和我讨论他们的营销和增长模式。

我说我对瑞幸最大的印象就是:“从来不用全价买咖啡”。瑞幸通过各种渠道给用户优惠 - 满减、首杯免单、买一送一…老板的美国思维有点不能理解:做生意怎么可以做到如此“赔本赚吆喝”?

我说瑞幸的逻辑是通过补贴用户,急速扩展市场。瑞幸称之为“裂变营销”,我的理解就是“像细胞一样裂变,指数级增长”。

老板能读中文,于是我给她看了我以前做过的一篇关于瑞幸的 research。这一下开启了她的好奇心,又追问:啥叫流量?流量池?种子用户?

我想了半天。似乎英语 context 里面真的没有“流量”这个概念…最接近的就是“traffic”。但是和我们讲的“流量”营销又不太一样。traffic 更多指的是一种衡量营销效果的KPI,而非一种营销手段。

这也让我不禁思考,中美营销的很多差异,真的反映在很多方面。

在打车行业,因为中国市场的特殊性,滴滴称霸中国,而 Uber 称霸中国以外的地区。最早的“种子用户”两家都是如何获得的呢?我 research了一下。

Uber 和滴滴都是典型的双边型平台,也就是工序双方都是平台的用户。双边型平台想要做大的第一个问题就是先发展供应(司机)还是需求(乘客)方。这是一个“鸡生蛋,蛋生鸡”的问题。

Uber 起家的故事是怎么样的呢?Uber 联合创始人和 CEO Travis Kalanick 曾经在采访中讲过这个故事。当时他和另外一位创始人 Garrett Camp 一个负责 supply,另一个负责 demand。

“一开始Uber 是一个生活方式品牌 (lifestyle company)。你按个按钮,一辆象征着尊贵的黑色专车就会向你驶来。8 分钟就能叫来一辆专车是不是显得很有逼格(baller move)。”

--- Uber 联合创始人和 CEO Travis Kalanick

两边平台一般从供给方(司机)下手

由于 Uber 一开始是想做高端专车市场的“按需服务”(on-demand service)。所以他们首攻的就是豪华轿车和专车公司(limousine)。

Travis 说当时他就是 cold-call这些公司。司机虽然一开始也不积极,但是由于当时他们的几乎没有活儿,并没有采取拒绝的态度。当他们看到 Uber 能够帮他们快速匹配订单,响应一下就热烈起来了。

滴滴在供应方“攻城略地”的故事这样的。当时市场占有率第一的是摇摇专车,重金做电台广告。程维原话:“当时我们负责后勤的同事就出主意,说我们接着摇摇后面做一个:现在拨打电话xxx即可下载安装,反正司机师傅也分不清摇摇还是滴滴。”

于是,部分第一批司机就这么被“忽悠”来的。后来,滴滴又蹲守在北京的火车站、飞机场进行地推,一看到出租车开过来扑上去去问:‘师傅您有智能手机嘛?” 尽量只占用三到五分钟给司机师傅讲解,还帮助司机安装软件。

Uber 很聪明的地方就在于其将第一批种子用户锁定为对生活质量有一定追求的高科技爱好者。

他们喜欢接纳新鲜事物,能很快掌握App的使用方式,最重要的是他们喜欢用科技的方式提高生活质量。他们中有些人是知名博主,通过自己的博客为Uber做免费的推广。有些人通过社交平台分享Uber所提供的完美体验或口口相传的方式告诉身边的朋友们。

那么 Uber 又是怎么找到这些人的呢?他们一开始在三番提供为科技会展的参会人员提供免费的接送服务。接下来Uber又把目标锁定到影响力更大的投资人群体。通过赞助投资人线下活动,并且为投资人们提供免费的出行服务。这使Uber在投资人的群体中打下了良好的口碑基础。

滴滴的用户增长故事我们就很熟悉了。还记得那些疯狂红包、优惠券补贴的美好日子么?甚至有时候打一次车只用花几块钱。一是靠用户发红包,用户将红包分发到各自的朋友圈,拉来新用户;二是通过企业冠名(如蒙牛)发红包;三是通过电视台发“摇一摇”红包。2014 年滴滴和江苏卫视合作春晚,发了将近三亿红包。

“补贴大战”开战之前,滴滴正好抱上了腾讯大腿。当时微信支付远远不敌支付宝。但是滴滴接入微信,让微信支付有了很好的应用场景。这一下就为滴滴打开了一个流量入口。这个方法还有一个高明之处就在于,当时很多用户反映注册滴滴很麻烦、步骤多。接入微信后,无需单独注册,就可以直接将微信用户导入自己的用户池。

司机方面,滴滴首攻的出租车司机的文化水平一般偏低,对新事物接受度不高。外加并不缺活儿,所转化的积极性也就不高。Uber 首攻利润率较高又缺活儿的专车司机和公司,显然他们会更愿意尝试。

乘客方面,Uber 的种子用户都是有一定意见影响力的科技爱好者。而滴滴虽然在线下补贴用户方面的动静很大,但在选择对象方面又很模糊。谁都可以领红包,发红包,用红包。

滴滴和 Uber 各有自己获得自己早期用户的战略和方法,也都没少砸钱、跑马圈地。先不评价孰优孰劣,单就用户质量和留存率,应该也是不言而喻了。

前面讨论了两家出行行业的科技公司,下面我们来聊聊人类吃饱喝足后的第一需求:社交。

美图秀秀 10 年以来一直想做社交。最近一次的尝试是据说想要做社交招聘。

美图提出“美和社交”的战略,社交是其流量之殇的解药么?

美图通过美拍短视频和直播作为流量入口,吸引用户保持活跃,其目的是构筑视频UGC社区。虽然截至2018年12月31日,美图秀秀月活1.17亿,美颜相机月活7913.7万。但是即便是手机、电商、直播、社交,尝试了一次次转型调整的美图,始终没有找到流量变现之路。

【电商】火箭少女孟美岐在美图秀秀作为“美妆博主”推销眼影

【手机】2018年 11 月,美图宣布和小米达成战略合作,将由小米主导其手机业务。随后,2019 年中旬关闭手机业务。

【手机】四个 IP 联名的美图 M8s

美拍计划招商、招网红,通过赞助高曝光量的综艺吸引流量

即便是表面上红红火火,但整体上还处在烧钱阶段,且太注重流量导入。然而流量进入后,如何留住这些客户,实现变现,还没有很成熟的模型。

打开美图秀秀社交圈,里面内容可谓是什么都有——网红晒照、宠物晒照、拍照/美妆/穿搭教程、好物推荐、美食、旅拍等等。整体感觉是文艺过头,有趣不足,个人化的、情绪化的、能引发讨论和共鸣的高传播潜力内容极少,能看到明显的运营痕迹。

说白了,就是没有好的内容留住用户。大家到头来还是只把美图秀秀当做一个修图工具而已。流量来了,修完图,又走了。

很明显的商业运营痕迹,每一个 post 都有带货做宣传的嫌疑

这是工具类 app 的通病,用户“用完即走”,无法有效增加使用时长且可替代性极强的。用户选择用哪个 app修图,完全取决于喜欢哪家的滤镜、美颜、贴图。而不像 Instagram 或者 Snap 这样,有特定的朋友圈、分享功能使其独有的。

这里说到了 Snap。我们经常听到美图可以对标国外的 Snap。然而Snap 2017 年 IPO的时候,估值高达 250 亿美元,约为 5 个美图。为啥会差这么多呢?

Snapchat 在 2011年由 Evan Spiegel 和 Bobby Murphy 创建。这两个好友的初衷就是想为手机端创造一种更有趣、个性的交流方式。

于是,Snapchat,一个“短暂存在”的图片聊天app,诞生了(Snap 的字面意思可译为“给…拍照”,而chat 就是聊天)。很快,他们又微平台添加了“#话题#”(captions),涂鸦和视频等功能。

Snapchat 的使用量爆发式增长。2012 年年底,每日 Snaps(“快照”)的观看量超过 5 千万;如今,已增长到每日 7 亿的观看量。

2013 年,Stories(“故事”)横空出世。Stories 简单讲就是一个集合了过去 24 小时内用户所发的所有 Snap 的“滚动相册”,时间一到就消失。用户和品牌很快就爱上了这种新模式。如今,每日 Stories 的观看量已达到 10 亿次。

这是“阅后即焚”的概念的产品化,也是对“用户”和“内容”的深入洞察。Snapchat 认为聊天,不管是线上还是线下,都应该是“即时”、“当下”的。就像你和你朋友面对面聊天时,除非有人录下来,这段对话只有你知他知,不会留下别的痕迹。

用户对内容每一次的生产和观看都是由用户“点击和长按屏幕”触发的。也就是说,他们在有意识地选择和这些内容互动。当人们分享生活时,接收者由于知道 Snaps 都会很快消失,会格外注意看。

Snapchat 称自己是一家相机公司。提出这个说法是为了推出它的 Spectacles,一个专门拍照、录像的智能眼镜。

Spectacles,主打时尚与科技感,2017 年 Q1 盈利 830 万美金

但与其说它是一个智能硬件产品公司,我觉得 snapchat 的核心实力来源于它在用户洞察和内容产品的不断创新。基于深刻的用户洞察,研发高相关性的内容产品,增强用户粘性,并进行盈利实验。下图展示了 Snapchat 的产品创新时间线以及日活用户数量:

我们挑几个重要的创新,看看 Snapchat 是怎么探索盈利的。

一开始的 Stories 功能奠定了 Snapchat 的用户基础,确立了其在社交领域的重要地位。随后两年飞速创新,又推出了Chat, Our Story, Geofilters, On-demand Geofilters 及 Community Geofilters, Snap Ads, 和 Discover。

2014 年 5 月,Snap 最重要的功能之一,Chat,诞生了。这个功能相较于 Stories 更私人化,对用户来说是个必要又合理的新功能。用户可以在从通讯录里找到好友,打开一个私人聊天窗,发图聊天。当对话结束时, 所有信息都会消失,不会留下任何痕迹。这也是“阅后即焚”理念的贯穿。

2014年, Our Story 推出。Our Story 是一个基于地理位置的合作式“故事”。比如在某个活动现场,所有附近的用户都可以将自己的“故事”添加入 Our Story 的合集中,也可以观看别人的“故事”。

- 它为 Snapchat 打开了与其他品牌合作的可能性,让许多用户可以为一个活动新添信息。

- 相当于为其后来的 Discover 功能做了市场调研、验证其假设,即用户会来 Snapchat 消费内容,而不仅仅是给朋友发信息。

所有在活动现场的用户都可以加入 Our Story。

Snapchat 已在美国的 EDC 音乐狂欢节和巴西的 FIFA 世界杯发起过 Our Story

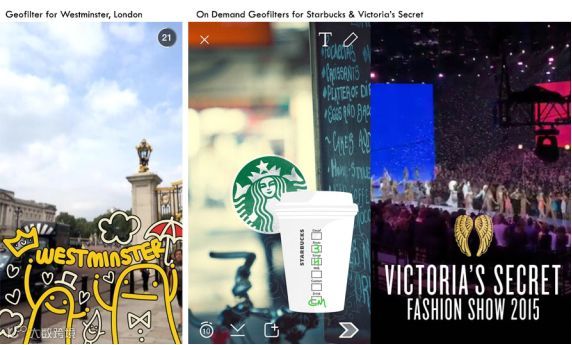

同年 7 月,Snapchat 又推出了 Geofilters 功能,即基于地理位置的滤镜功能。用户只有在特定位置才能触发特定滤镜。比如说,当用户在迪士尼乐园时,才能看到和使用迪士尼主题的滤镜和贴画等元素。这再次为 Snapchat 带来了一种可能的收入来源。其后又有衍生的 On-demand Geofilters 及 Community Geofilters。

前者可以是商家或者组织发起的一次性或者活动性质的滤镜,比如城市旅游、赛事或者时尚秀。也可以是个人用户为自己的某个想要庆祝或者纪念的场合创建的个性化滤镜。

左边是伦敦西敏寺、右边两个分别为星巴克和2015维密秀的地理位置滤镜

用户可以选择想要纪念的场合,在地图上圈定一个地理范围,

后者允许所有用户为公共空间创建自定义基于地理位置的滤镜。Community Geofilters 用于标注地理位置 - 名胜景点、 地标性建筑、街区和城市;可以无限期使用,并且任何人都可以创建并购买自己的个性化Community Geofilters。

遍布全世界的Community Geofilters

尽管这两者本质上只是对现有功能的延伸,但对作为社交平台来说,却是很有意义的一小步。不仅鼓励和促进用户的互动和参与,加强黏着性和使用时长,还使得用户通过UGC个性化表达。

10 月,Snapchat 首次对广告 (Snap Ads) 进行了尝试。第一个广告是一段宣传恐怖电影《死亡占卜》(Ouija) 的短视频。广告的投放模式是很讲究的:首先,这些广告出现在 Stories 置顶当中。

这样宣传内容就与用户熟悉的内容巧妙地相融合,而不是像网页广告突兀的跳窗,或者视频中间可恶的60秒广告;避免了令人反感的侵入式广告体验。其次,只有用户点击了广告才会播放,是用户自主选择的。既然用户点击了,说明对内容感兴趣,这样的转化率也会更高。

广告与app本身内容相适应带来的无缝用户体验,保持了产品的协调一致。这才是更高级的内容创新。

只有用户选择打开 Ouija 的 Stories,才会看到广告视频

如果去看看研报,经常会出现拿Snapchat对标美图的分析。但我觉得也不太一样,两个公司处于不同的市场,面对不同的用户需求。美国年轻人可能更喜欢“酷”和自我表达,而中国年轻人对“美”的需求明显更强烈。这也造就了两种完全不同的产品形态和营销策略。

但是我想说的是,想要实现流量的变现,首先要注重内容的原创性和用户体验,而不是一味地靠流量网红带货,再与商家分成。这或许是美图可以借鉴和参考的。而内容营销(Content Marketing)和用户体验(User Experience)是作为一个Marketer在推出一款新产品到市场上时,所必须考虑在内的两个因素。

更多行业干货,加入职图充电会员,快速get√吧!