客户服务/业务咨询: 400-600-8680

客服邮箱: service.china@lexisnexis.com

投稿邮箱: China.Content@lexisnexis.com

律商网: www.lexiscn.com

作 者:詹昊 张文怡 宋迎

律 所:安杰律师事务所

引言

根据《反垄断法》及《国务院关于经营者集中申报标准的规定》,控制权的获取与营业额达标是判断交易是否需进行经营者集中申报的标准。如果交易导致取得控制权,且参与交易的相关方营业额达到了国务院规定的标准,则应向商务部对交易进行事前申报。未经申报,不得提前实施。但近期,商务部公布了佳能株式会社(下称“佳能”或“当事人”)未依法申报的行政处罚决定书[1](下称“佳能案”),该案是商务部第一次在申报义务人未取得控制权的情况下认定构成“未依法申报的经营者集中”并对申报义务人进行行政处罚,对于企业确定申报时点具有重要指导意义。

一

交易介绍

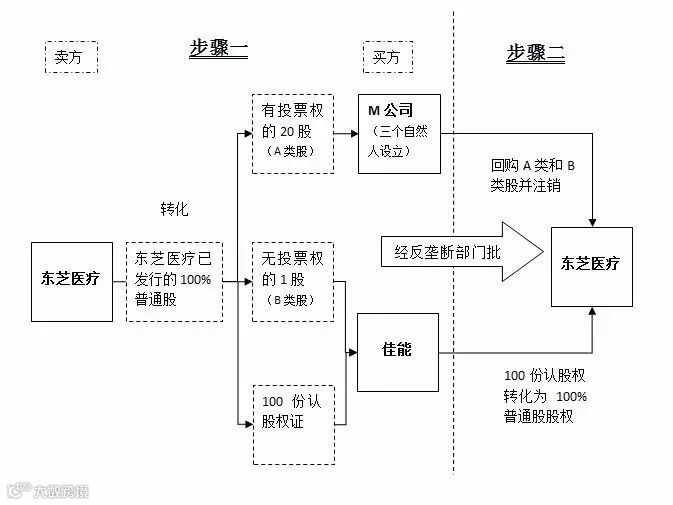

株式会社东芝(下称“东芝”)与佳能约定将其持有的东芝医疗系统株式会社(下称“东芝医疗”)100%的股权出售给佳能。为了解决东芝的财务困境,尽快取得交易价款,交易分两步进行。

步骤一

首先,三位自然人成立特殊目的公司MS Holding(“M公司”)。然后,东芝将东芝医疗全部已发行的普通股转化成三类股权:(1)有投票权的20股(“A类股”);(2)无投票权的1股(“B类股”);(3)100份认股权证(即,有权购买普通股的权证)。最后,M公司与东芝签署协议,购买东芝医疗有投票权的20股A类股。佳能与东芝签署协议,购买东芝医疗无投票权的1股B类股和100份认股权证。在商务部处罚前,步骤一已经履行完毕。

步骤二

在获得包括中国在内的各司法辖区的反垄断批准后,佳能行使新股预约权(支付对价为100日元,约合人民币5.76元),将认股权证转化为有表决权的普通股;东芝医疗将从M公司和佳能分别回购A类和B类股并予注销。至此,佳能将完成收购东芝医疗100%股权。在商务部处罚时,步骤二尚未实施。

交易图示:

二

当事人观点

从交易结构可看出,当事人认为,步骤一与步骤二实际上是两笔交易。对于第一笔交易,当事人设计了M公司以控制东芝医疗,而当事人自己并不取得控制权,所以,当事人认为第一笔交易并不构成经营者集中,无需申报。对于第二笔交易,当事人认为,如履行完毕,其将取得东芝医疗100%普通股股权而获得控制权,构成经营者集中,所以当事人在集中协议中约定在第二笔交易实施前进行申报。

三

商务部观点

商务部从交易的目的出发,认为交易的两个步骤均是为了取得东芝医疗的100%普通股股权,具有紧密联系,不可分割,应构成一项经营者集中。尽管经营者集中的全部步骤尚未完成,但步骤一已经完成,所以该经营者集中在申报前已经开始实施。因此,当事人违反了申报义务,构成未依法申报违法实施的经营者集中。除此,商务部还查明,当事人的交易设计是为了使东芝尽快拿到全部价款渡过财务危机,明知负有申报义务而故意规避以推迟申报义务。

四

确定申报时点的考量因素

从佳能案来看,在确定申报时点时,商务部很可能会考量以下方面:

第一,申报义务人是否是故意设计申报时点。在佳能案中,商务部查明佳能为了提前支付价款为东芝解决财务危机,在明知存在申报义务的情况下故意设计申报时点。从这点可知,申报义务人在设计交易时是否存在主观故意选择申报时点,是商务部的考量因素之一。当然,如果即使存在对申报时点的设计,但是相关设计没有规避法律规定,则也不应当受到处罚。

第二,多步骤的交易或者联系紧密的多个交易是否构成一项经营者集中。在佳能案中,当事人可能认为步骤一与步骤二是两笔交易,第一笔交易因未取得控制权而不构成经营者集中。而商务部认为,步骤一与步骤二构成一次经营者集中。在处罚决定书中,商务部分析到,交易的两个步骤紧密关联,均是为了取得东芝医疗的全部股权。此处的分析反映了,判断多步骤的交易或者联系紧密的多个交易是否构成一项经营者集中时,交易的目的也是重要的考量因素。并且,《关于经营者集中申报的指导意见》第三条规定,判断经营者是否通过交易取得其他经营者的控制权,通常考虑交易的目的和未来的计划等因素。而控制权的取的是构成经营者集中的必要前提。因此,从交易目的分析,如果多个步骤的交易或者联系紧密的多个交易都是为了取得控制权,那么,这些交易/交易步骤很可能被商务部视为一项经营者集中。这个分析模式,对于目前交易结构日趋复杂化的现状而言,具有指导意义。

第三,经营者集中开始实施的时间。《关于经营者集中申报的指导意见》第十四条规定,申报人应当在集中协议签署后,集中实施前向商务部申报。结合佳能案来看,由于商务部将交易的多个步骤视为一项经营者集中,尽管在步骤一中佳能尚未取得对东芝医疗的控制权,但商务部将步骤一的实施仍然认定为经营者集中的实施,佳能应在步骤一实施前即获得商务部的批准。而根据上述交易的介绍,步骤一包括了三个更细分的子步骤,如成立M公司等。也就是说,对于集中协议中所约定的交易计划的实施,甚至可以理解为交易准备工作的实施,都可能会被商务部认定为经营者集中的实施。

五

结语

目前,尽管对于涉及多个步骤的交易或者关系紧密的多次交易的经营者集中申报时点的确定,尚没有明确的法律规定,但佳能案在一定程度上反映出商务部对以上问题的态度和分析思路,也反映出商务部执法越来越精细化的趋势。基于上述,建议企业密切关注商务部的执法动态以及经营者集中审查相关的办法、指南的修订,充分考虑执法机构对立法目的的理解,在经营者集中实施前谨慎确定申报时点,以顺利完成交割目标。

[1]商务部行政处罚决定书(商法函[2016]965号),访问地址:http://fldj.mofcom.gov.cn/article/ztxx/201701/20170102495433.shtml