原创文章

“保险”可以说是2019两会的热门话题,有人根据今年的政府工作报告进行了粗略统计,政府工作报告全文中“保险”一词共出现15次,其中1次是专门提及狭义的商业保险——要求“增强保险业风险保障功能”,2次是谈政策性保险,即农业保险和出口信用保险,其余12次皆是谈社会保险、包括大病保险。

从政府工作报告来看,“保险姓保、充分发挥保险保障功能”仍然是保险业未来发展的基本要义。随着普惠金融观念深入人心,普惠保险也将成为保险业接下来的发展目标之一;同时,可以看出,政府也希望保险能够成为经济‘减震器’和社会‘稳定器’,以更好的服务实体经济的发展。

2019年一季度,银保监会相继颁发了一些文件,笔者从个人角度对该等文件进行了简要分析,并尝试对相关规定的监管精神进行探究,以期从中明晰保险行业之监管趋势,从而可以给读者以启示。

1、银保监会简政放权,授权派出机构实施部分行政许可事项

2019年3月11日,中国银保监会办公厅下发《中国银保监会办公厅关于授权派出机构实施部分行政许可事项的通知》,将保险公司在银保监局辖内变更营业场所审批、保险公司省级分公司开业审批、保险公司除董事长和总经理(含主持工作的副总经理)以外的其他董事、监事和高级管理人员任职资格核准均授权派出机构实施。但前述权限下放不包括政策性保险公司、再保险公司、相互保险组织、自保公司、互联网保险公司、健康保险公司、养老保险公司及其他银保监会认定的保险公司。

银保监会合并之后,实施属地监管可能更符合中国金融市场的实际情况,毕竟中国各地金融市场差异较大,当地银保监局对实际情况可能能够更准确的掌握,实施属地监管也有助于提高监管效率和质量。

有消息称,属地监管并不是意味着要将法人机构的审批权下放至各银保监局,而是在法人机构准入之时,由省级派出机构进行初步审核,最终的审批决定权还是会相应掌握在银保监会的各个部门,银保监会与各地银保监局之间细致分工,上下合作,最终对于保险业进行有效监管。

2、银保监会要求保险公司建立权责明晰的中介渠道业务管理制度体系

2月26日,中国银保监会下发《关于加强保险公司中介渠道业务管理的通知》(银保监办发〔2019〕19号),要求保险公司加强对通过个人保险代理人、保险专业代理机构、保险经纪机构、保险兼业代理机构、保险公估机构和互联网等保险中介渠道开展保险业务的管理。保险公司应当在总部设置中介渠道业务条线管理部门和专岗,指定中介渠道业务管理责任人并向银保监会报备,建立中介渠道业务合规审计制度,健全对业务部门、各级分支机构的合规审计,形成完善的中介业务违法违规行为责任追究机制。

3、银保监会进一步加强银行保险业务监管

银保监会出台《商业银行代理保险业务管理办法》(征求意见稿),提出将根据业务品质、内控机制、人员管理、消费者保护等客观既有信息,综合评价商业银行代理保险业务经营情况,依据评价结果划分为A、B、C、D四类。A类商业银行可以在保险公司授权范围内销售保险产品,B类商业银行不得销售人身保险新型产品,C类商业银行不得销售人寿保险和健康保险;D类商业银行不得开展代理保险业务。商业银行营业网点在同一会计年度内不得与超过3家保险公司(以单独法人机构为计算单位)开展保险业务合作。

4、银保监会进一步拓宽险资投资范围和支持险资加大股权投资力度

主要表现为:

(1)放开限制,允许保险机构投资商业银行发行的无固定期限资本债券

为支持商业银行进一步充实资本,优化资本结构,扩大信贷投放空间,增强服务实体经济和风险抵御能力,丰富保险资金配置,银保监会将允许保险机构投资符合条件的银行二级资本债券和无固定期限资本债券。

(2)鼓励保险资金增持上市公司股票和债券,拓宽专项产品投资范围

中国银保监会新闻发言人肖远企在1月28日接受金融时报记者采访时表示,为更好发挥保险公司机构投资者作用,维护上市公司和资本市场稳定健康发展,银保监会鼓励保险公司使用长久期账户资金,增持优质上市公司股票和债券,在已出台保险资产管理公司专项产品政策的基础上,适当拓宽专项产品投资范围,在依法合规和风险可控的前提下,允许专项产品通过券商资产管理计划和信托计划,化解股票质押流动性风险,更好地发挥相关机构的专业与项目资源优势,加快专项产品落地进程,吸引更多保险资金以多种方式参与资本市场投资。

(3)简化股权投资计划和保险私募基金注册程序,支持保险机构加大股权投资力度

为进一步落实党中央、国务院“放管服”工作部署,支持保险机构加大股权投资力度,提高股权投资计划和保险私募基金注册效率,根据《保险资金运用管理办法》(保监会令2018年1号)等相关规定,保险资产管理机构及其下属机构发起设立股权投资计划和保险私募基金将改由中国保险资产管理业协会办理注册工作。

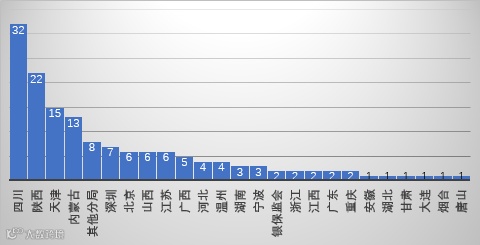

根据安杰保险法团队在中国银保监会官方网站的查询,经初步统计银保监会和北京、广东、深圳、江苏等24个地区的银保监局下发的处罚决定书,2019年一季度,银保监会及各地银保监局对保险类机构共下发150份处罚决定书(不包括单独对个人的行政处罚决定书)。

基于上述统计数据,对相关处罚情况分析如下:

(一) 各地监管机构出具的罚单分布情况

(二) 各地监管机构出具的罚单分布情况

(三) 对各类保险机构处罚的原因

1、 人身保险公司

2、 财产保险公司

3、 保险专业代理机构

4、 保险经纪机构

喻 丹

安杰律师事务所合伙人

陈 俊

安杰律师事务所合伙人

声 明

文章仅代表作者观点,不视为安杰律师事务所正式法律意见或建议。如需转载或引用请注明出处。如有任何问题,欢迎与本所联系。