主要观点

利多

1. 上游库存压力缓慢下降,出厂价格坚挺;

2. 4月装置检修增多,供应面收紧预期较强;

3. 国外PVC价格重心坚挺,出口利润增加,进出口数据较好。

利空

1. 宏观面偏弱,中美贸易战影响市场避险情绪月度产量较高;

2. 月度产量较高,社会库存仍处于高位,累库问题没有彻底解决;

3. 环保因素对下游企业的影响较大,需求整体受到一定压制。

总结

3月国内大宗商品整体大幅下跌,月末有所反弹,PVC表现相对抗跌,下跌后低位震荡偏强。原油价格震荡走强,利多化工品,但双焦走势跌幅较大,电石价格下跌,成本端偏空。

供应端,国内PVC装置中下旬后检修才有所增加,开工率先升后降,3月度产量预计增加,目前社会库存仍处于高位,累库问题没有彻底解决,供应较为充裕。但随着装置检修的增多,上游库存压力缓慢下降,出厂价格坚挺,社会库存也有一定回落,4月装置检修更多,供应面收紧预期较强。

需求端,下游开工率恢复到前期水平,刚需稳定,但受环保影响,需求受到一定压制。国外PVC价格坚挺,出口利润增加,2月进、出口数据较好,后期的预期向好,边际需求预计增加。

PVC成本端跌幅有限,后期装置检修将使得产业链的库存结构趋于合理,进出口将继续影响边际需求,4月预计跌幅有限,但在库存彻底改善前,出现上涨趋势概率不大,预计后期低位震荡的概率较大。

基本面分析

(一)原油和煤炭

3月原油价格经过震荡整理后小幅上涨,重心处于高位。库存方面,截至3月23日当周EIA原油库存增加164.3万桶,预期增加85万桶;库欣地区增加180.4万桶,单周增幅创一年新高;汽油库存减少347.2万桶,预期减少237.6万桶,精炼油库存减少209万桶。美国原油产量1040.7万桶/天,连续4周上升,创历史新高。贝克休斯数据显示,截至3月30日当周美国石油活跃钻井数减少6座至798座,连增两周后再度下降。

从原油基本面来看,供应上虽然EIA库存过去五周有四周增加,美国原油产量持续上升创历史新高,制约原油的上涨,但是一方面因为伊核问题使得中东地缘政治风险增加,另一方面沙特等产油国不断释放乐观言论,减产协议延长预期利多油价。

而需求方面,汽油、精炼油库存超预期减少,且季节性消费旺季将至,需求对油价有一定支撑。原油基本面尚可,存在较多利多因素推涨原油,但页岩油产量增加的因素在油价高位的利空程度增肌,未来如果乐观的预期受影响,油价或大幅回落,中期来看原油处于高位震荡的概率较大。

截至3月30日,陕西兰炭平均价696元/吨,价格大幅下滑27元/吨,国内期货市场,焦煤焦炭大幅下跌,月底出现止跌企稳迹象。3月煤炭跌幅较大,原料端对电石法PVC利空为主,目前黑色系基本面有一定改善迹象,预计后期煤炭走势震荡偏强,或对PVC有支撑。

(二)电石和乙烯单体价格

3月国内电石市场价格小幅下跌为主,华东、华南、华北均有120元/吨左右的跌幅,西北较为抗跌,仅下滑25元。近期部分地区开工受环保影响,电石供应情况不稳定,局部地区货源供应偏紧,月底部分下游企业电石采购价格上调。后期预计随着电石基本面好转,重心或有反弹。

3月亚洲乙烯重心小幅上涨,接近前期高位。CFR东南亚1285美元/吨,月涨95美元,CFR东北亚报价1385美元/吨,月涨135美元。亚洲乙烯市场内供应相对偏紧,虽然国内下游衍生品价格大幅下跌导致利润明显下降,国内需求表现不佳,但日本现货需求较好,需求端有一定支撑,且原油重心震荡上行,成本端明显利多。目前来看,市场利空因素有限,乙烯基本面情况尚可,预计后期高位震荡的概率较大。

(三)中间体EDC、VCM

3月EDC市场变化有限,价格窄幅震荡,波动幅度较小,CFR远东报价245美元/吨,月涨5美元,CFR东南亚报价240美元/吨,月跌5美元。

3月VCM表现较弱,重心小幅下跌,CFR东南亚报价815美元/吨,月跌20美元,CFR远东报760美元/吨,月跌40美元。3月下游PVC处于下跌趋势中,企业观望较多,影响需求。

(四)相关产品市场

3月国内碱市场价格重心涨跌不一。纯碱企业集中检修,开工负荷下降明显,供应偏紧,下游需求明显增加,市场重心上涨,交投氛围较好;烧碱价格冲高回落,各地区较前一月上涨0-100元,氯碱综合利润维持高位,下游氧化铝价格下滑,但开工率有升提升,需求平稳。

3月液氯市场行情弱势稳定为主,主流出厂报价300元/吨,大部分厂家补贴运费300-400元/吨,内蒙地区出厂价1-100元/吨左右,液氯市场有升好转,出厂报价提高,补贴运费减少,但下游厂家开工不高,液氯市场后期大概率维持低迷状态。

PVC产业

(一)PVC现货价格

目前,华东地区电石法市场价(中间价)为6305元,月跌335元;乙烯法市场价(中间价)为6725元,月跌325元。3月上游装置逐步进入检修,库存压力降低,出厂价格下跌后挺价观望,现货市场重心受累于库存较高,价格跌幅较大,原料下跌使得下游毛利润增加,制品企业开工意愿较好。开工率恢复至前期水平,订单天数有所增加。

(二)利润情况

电石价格略下滑,电石法成本小幅降低,西北电石法PVC外销出厂价较前期明显降低,利润情况减少较多,目前电石法PVC利润在770元附近,较上月减少190元。外采电石法企业利润虽然较前期减少,但整体利润情况仍较好,上游开工意愿偏强强。

乙烯价格重心上涨,乙烯法成本增加,乙烯法PVC价格重心下跌,利润情况较前期大幅回落,目前乙烯法PVC利润在1280元附近,较上月减少700元。乙烯法PVC的利润减少幅度大幅高于电石法。

(三)企业装置检修及开工状况

3月上游逐步进入春季装置检修季,目前供应5套装置合计121万吨检修,受此影响国内PVC开工负荷持续小幅下滑,月度产量减少,上游企业库存情况得到改善,中游库存去化,虽然目前国内供应整体仍较为充裕,但4月新疆天业、陕西北元等装置有检修计划,预计检修涉及产能有415万吨,检修损失量预估为9万吨左右,上游库存预计将继续降低,届时市场供应将受到一定的影响。

(四)供需平衡状况

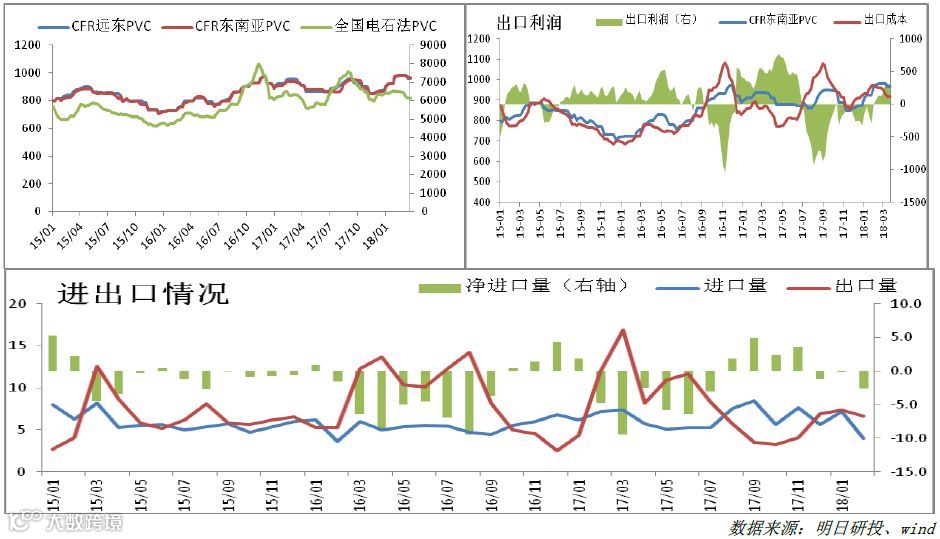

根据海关最新统计数据显示,2月份我国PVC进口量为4.0万吨,环比下降44.44%,同比下降44.67%。出口方面,2月份我国PVC出口量为6.6万吨,环比下降10.69%,同比下降44.86%。2月净进口量-2.60万吨,环比上月增加2.41万吨。

2月进出口数据较1月有明显的下降,其中进口数据降幅更为明显,主要是春节因素有较大影响,国内需求有所放缓。CFR远东PVC价格3月下滑20美元/吨,但由于国内价格跌幅更大,出口利润反而有所增加,预计后期净进口仍将维持负数,从而从边际上改善基本面。

2018年2月预计国内PVC产量为149.6万吨,环比减少3.42%,同比下降3.3%。2月聚氯乙烯表观消费量预计为146.99万吨,较前一月份减少7.71万吨,同比下降1.98%。

2月表观消费量的减少主要是由于净进口量的大幅减少,且由于春节因素影响,开工率受限,2月产量并不高。3月春节回来,国内开工率先逐步上升,中下旬开始PVC装置逐渐增加,开工负荷出现回落,3月平均开工负荷有所上升,月度产量较2月有小幅增加,预计产量为152.3万吨。

基差

截止3月30日基差为10,较2月末扩大55,3月期货主力合约下跌后低位宽幅震荡,现货重心跟跌期货,全月现货成交较为活跃,跌幅略小于期货,期货较现货由升水变为小幅贴水。仓单数量0张,仓单数量较上月减少3569张。

来源|米斗资讯

声明|本文观点不代表聚烯堂,若该文章涉及版权问题,请及时联系我们,我们将第一时间予以删除。