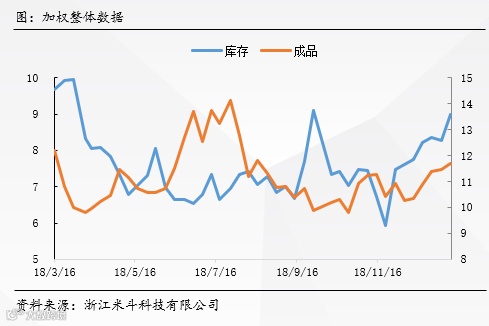

行情总结:本周现货成交正常,下游对于原料采购的量稍微超出预期,备货情况很好,预计下周开始备年后的原料库存。下游库存调研结果也为原料和成品小幅积累。单体本周后半周下游开工有所下降,粉料开工下降,炼厂库存正常,单体短期内预期走弱。目前两油库存处于相对低位,上游石化基本都无过年库存压力。年后要看两油库存累库之后的去库速度和工厂开工是否及时(可能取决于工厂的招工情况)。

L01-05价差

-- 短期:现货在过年累库和备货之后,供应逐渐全部恢复,需求转淡,过年累库之后,如果招工不及预期,现货可能走弱,盘面可能走反套。01合约交割量约为1.5万吨,预计对现货市场冲击不大。交割之后可能会有收贴水的行情。

-- 中长期:05之前供应新增有限,大唐开车情况有待跟踪。5-9正套行情可能走到比较理想的位置。09之后pp供应可能压力较大,看弱09。

LP价差

PP05之前供应增量方面好于LL,09之后要看LL上半年进口情况(可能取决于进口利润和外商物流的运输能力)。05之前可以做LP,风险在于丙烯和乙烯单体之间的强弱。

现货策略:

◆ 点价和预售做基差缩小。

◆ 非标之间,共聚明年的价差可能维持在500-600之间,除非出现煤化工集中检修和共聚招标同时出现。

◆ 塑编和无纺布年前停车之后,对于粉料的需求会大幅下降,粉料目前加工利润微薄,预期粉料开工率会下降。

本周议题延续上周议题。过年的累库幅度和年后去库情况的历年比较。

来源|米斗资讯

声明|本文观点不代表聚烯堂,若该文章涉及版权问题,请及时联系我们,我们将第一时间予以删除。