近期PP05合约从前低8435,一路跌跌撞撞到4月1号收盘价8743,让小编有一种想法,PP05合约回到9500点,是小编的一厢情愿还是确有可能?对此小编整理一下思路,如下:

原油

4月1日收盘时,NYMEX5月原油期货涨幅2.41%,报61.59美元/桶;布伦特4月原油涨幅2.12%,报69.01美元/桶。那么是什么促使原油在春节之后,强势回升呢?自去年12月份,布油几次险些没有守住40美元/桶的大关,OPEC+俄罗斯等国家为了提振原油价格,开始实施减产计划,供应端的减产给原油回升带来了信心,同时今年6月份,在OPEC的部长会议上,将着重讨论OPEC减仓协议是否延长,如果减仓延长,供应端的减量将会对油价产生持续的支撑,目前的预测表示会议大概率有望达成延长减仓协定。其二、自美国页岩油技术的突破之后,美国页岩油的增仓给原油市场带来更多的不确定因素,美国已成为全球第一大原油生产国,据油服贝克休斯报道称:上周美原油钻机数减至814座,已连续六周下降,表明阶段性美油高产的预期将有所缓解。其三、目前中国是全球第一大原油净进口国,2018年中国全年进口原油为4.62亿吨,中国经济是否强劲,直接影响到原油的需求量;财新中国称3月份制造业PMI为50.8,高于预期值50,环比2月份,增加0.9个点,这是近四个月来首次高于荣枯线。同时,委内瑞拉因经济制裁,供应收紧,伊朗问题悬而未决,豁免期即将到期,被豁免国是否还被允许进口伊朗石油还尚未定论,中美贸易即将展开第九轮贸易谈判,目前中美谈判总体朝着积极的方向在前进。综述,我们认为目前的油价上行趋势得以强化,价格重心将持续上移。

供应端

2019年国内PP新增产能统计

2019年,一直被说成PP粒料投产的大年,但是就目前来看,除久泰能源如期投产外,其他装置是否可以如期投产,还存在较大的未知数。其中恒力石化、宝丰二期、巨正源和中安煤业原来预计今年二季度投产,但是据小编所调查,这几套装置在二季度投产的可能性不大,分别在三、四季度才能陆续投产,因此新增产能不会对PP05合约带来较大的冲击。

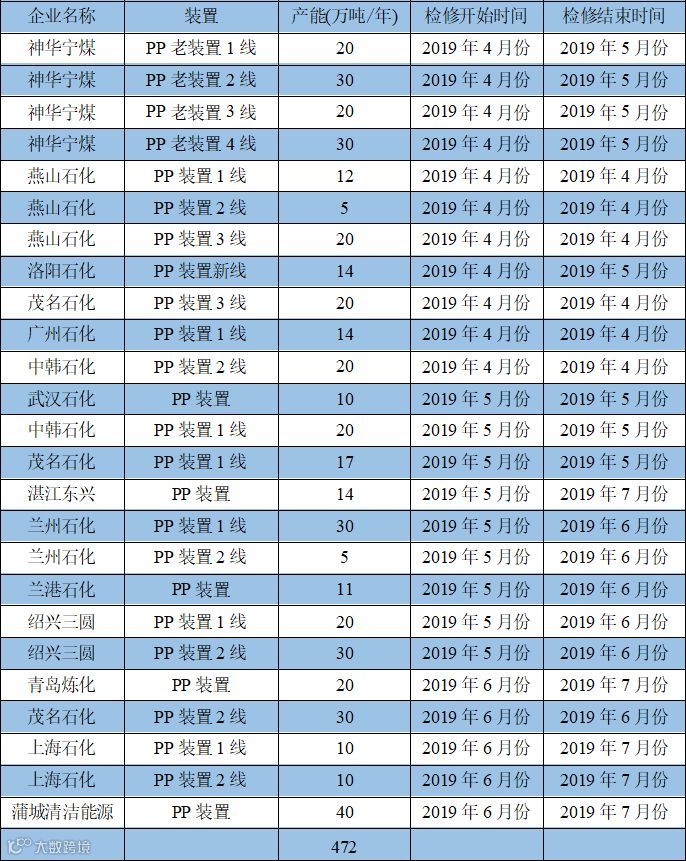

考虑到2019年4-6月,国内PP装置开始进入春检,预计有472万吨的产能被涉及例行检修,这其中不包括部分装置会出现临时检修的情况,因检修而致使产量下降,这将对05合约带来利多影响。

2019年4-6月预计检修装置

需求端

2019年3月份PP下游制品开工率

由于税改原因,部分需求前置,致使上周石化企业去库存节奏较快,库存压力由上游向下游传导;同时需要注意的是,税改的影响,部分牌号的进口窗口开始打开,顺挂国内人民币价格,从税改实施的短期看,似乎对需求端带来不利影响。但是从长期来看,税改有利于提高下游的生产积极性,增值税的下调,下游制品工厂的净利润增加,有利于下游制品厂提高开工率。截止3月29号,塑编、BOPP和注塑的开工率分别为60%、59%和57%。后期开工率有望进一步的增加。同时,4-5月份为汽车白电产销上半年的传统旺季,对原料价格将会有一定支撑。

综述种种,小编还是比较看好PP05合约后续走势,认为重回9500关口还是存在很大可能性的。