众所周知,香港储蓄分红保险的最重要卖点就是收益高,其长期收益远远超越国内众多投资产品。

每一家香港保险公司,在各自的产品计划书里都展现了非常漂亮的预期收益数据。那么,我们应当如何看待这些数据呢?

1)香港保险公司分红保单的预期收益有多高?如何衡量香港分红保单收益数据的水分?

目前,市场上那些主流的香港保险公司的核心产品,预设长期年化复利7.2%左右。

这是什么概念呢?以香港友邦的“盈御3”为例(预设长期复利7.19%):假设每年缴费10万,5年总共缴费50万,其计划书展示的保单预期现金价值如下:

第30年价值263万,

第60年价值2310万,

第100年价值4亿5341万。

最初投入50万本金而已,在100年的时间里,其收益增长了900倍!大家是不是很震惊,也很开心呢?

如果100%达到香港保险公司的预期,那么毫无疑问,这种收益数据是真实的。但是,我们一定要清楚,这里存在前提条件,一切取决于香港保险公司有多大可能性实现其承诺。

衡量香港保险公司收益承诺可靠性的核心指标,就是保险分红实现率。

先说一下什么是香港保险分红实现率。

每家香港保险公司都有数十款带分红功能的保险产品(储蓄险、寿险、重疾险等),每款产品的分红实现率都可能不一样,且每年都可能重新变动,并非一成不变。

这些数据都公布在每家保险公司的官方网站上,每年更新一次。

想要购买香港储蓄分红保险的人,都有必要了解一下如何查询、如何理解这些分红实现率数据,对于挑选保险产品非常重要。

我们不要只看计划书里那些漂亮的预期收益数字,更要关注香港保险公司能否实现承诺,这才是关键。

2)如何查询香港保险分红实现率数据?

权威的查询渠道,就是每一家香港保险公司的官方网站。不需要翻墙,使用内地正常网络就可以浏览其网站。

分红实现率查询的具体入口,有些香港保险公司放在“客户服务”栏目,有些放在“产品介绍”或“人寿产品”栏目,有些放在官网首页底部的“分红保单/分红计划”导航链接。

每家香港保险公司做法不一样,但肯定可以在其官网找到查询入口,通常可以查询某款产品的分红实现率以及总现金价值实现率这两个核心数据。

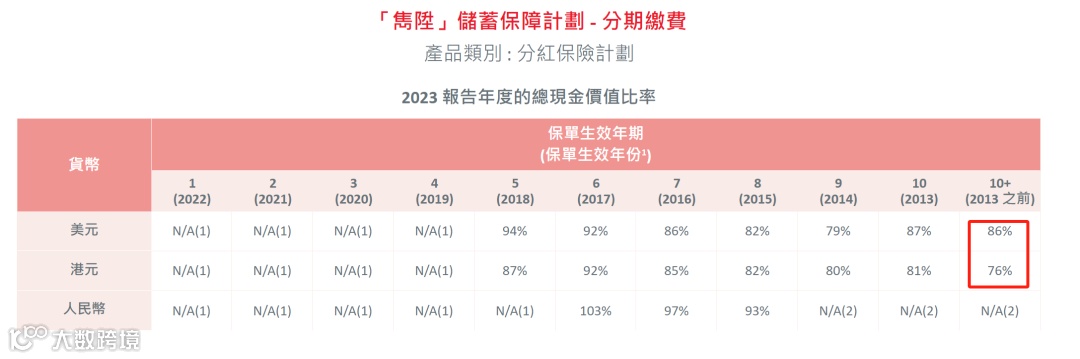

3)如何看懂香港保险分红实现率数据?

以香港保诚的“隽升”为例,截图如下:

4)与其关注归原红利的分红实现率,不如关注总现金价值实现率。

分红实现率,有几个不同的概念。

香港分红保险总现金价值,通常由三部分组成:保证现金价值+归原红利(周年红利)+终期红利。

保证部分是固定的金额,非保证部分的归原红利和终期红利是变动的金额。香港保险公司每年公布归原红利和终期红利的实现率,与此同时,也会公布总现金价值实现率。

我们有时看到数据,某些产品的归原红利实现率低。但是,如果当年的归原红利预期金额很小(在总现金价值里占比5%-10%),那么其影响是微不足道的。

举例:假设某款产品某年的预期数据是这样,保证现金价值600元+归原红利100元+终期红利800元,预期总现金价值1500元。

假设归原红利实现率低得非常离谱,数据非常难看,只有30%(即:100元*30%=30元),与此同时,其终期红利实现率90%(即:800元*90%=720元)。

此时,这份保单的总现金价值=保证现金价值600元+归原红利30元+终期红利720=1350元。

此时,总现金价值的实现率=1350元/1500元=90%。

结论:即使这张保单的归原红利的分红实现率低到只有30%那么离谱,但是这份保单的总现金价值实现率依然有可能高达90%,没有那么可怕的吧?

在整体保单价值里,归原红利通常占比很低,我们不要只关注归原红利的分红实现率(那是极为片面的收益率数据),更要关注这份保单的总现金价值实现率,这才是最终的实打实的整体收益。

。

。

在查询和对比香港保险分红实现率数据时,请主要关注美元保单的数据,因为美元保单占比80%。

现在我们能够看到的分红实现率数据,并不多,通常只有10年内的数据,10年以上的数据只有一个模糊概括。但是,购买香港储蓄分红保险,这是长期理财规划,更长时期的数据其实更重要。那些数据掌握在香港保险公司手里,香港法律没有强制要求他们披露,是否披露全靠自愿。

目前,仅有香港保诚一家自愿披露。从2023年开始,每年公布其生效超过20年的所有分红保单,在第20年的收益率数据,非常难得!希望其他几十家香港人寿保险公司跟进吧,以便我们更好地对比不同保险公司及其保险产品。

好消息是,根据香港保诚的数据,他们家的多款主流分红保单,在二十年的长时间里,基本实现了预期收益。我觉得,其他香港主力保险公司,应该也有能力长期实现承诺的,毕竟大家的投资标的、投资范围和投资理念差不多嘛,都是全球投资,以美股/美债为主。

不过,我们也不要奢求香港保险公司未来100%实现其收益承诺,能够实现100%的分红实现率自然更好,做不到又何妨呢?在每一个数据上打八折又何妨呢?

举例,你分5年总共投入50万本金,第30年给你的实际回报不是263万而是210万,第100年给你的回报不是4亿5千万而是3亿6千万,都打了八折,你能接受吗 ?

?

看看以上数据,就算香港保险分红实现率只有80%(这里指“总现金价值实现率”,不是指“归原红利实现率”),就真的很要命吗?请不要那么焦虑,不要那么贪心,知足常乐嘛 !

!

除了收益外,我们也要关心香港保险的其他功能。比如,这是境外美元资产,隔离了重大意外事件导致人民币大幅贬值的风险,也隔离了国内负债。

比如,通过保单分拆、候补保单投保人/候补受保人/候补受益人,有限权益保单持有人,无限变更受保人和受益人、身故财产在众多受益人之间的灵活分配/灵活领取方式等等香港保单的独特功能,也可以轻松实现类似家族信托的财富传承功能,是不是也很香呢?这些理财功能非常强大的。

认识作者篇

杨律师往事:我曾在“央企”当法务经理,一个月后被开除,有何内幕?

法律维权指引篇

杨律师办案实录:为节省当事人费用和时间,我力劝其放弃打官司!

杨律师办案实录:所有人认为不可能认定工伤,最终获赔100万!(我也很意外啊)

杨律师咨询实录:负债累累的我,被起诉后要赶紧还钱吗?还是无视起诉?

杨律师办案实录:涉嫌诈骗罪的李某,无罪!(关键细节,一招翻案)

杨律师办案实录:认罪协议一波三折,我如何斡旋检察官、法官和嫌犯?

杨律师办案实录:巧用法院支付令,高效快速且低成本结案。(追债大杀器)

杨律师咨询实录:追债公司打电话给我老板,让我烦死了,怎么办?

杨律师分享:老板指示我在合同里指定北海仲裁委管辖,我为何拒绝?

杨律师尽职调查:老板高调引进的大红人,我如何拆穿其真实面目?

香港身份及续签篇

杨律师总结:不同条件的人,如何移民香港?(比你想象的要简单)

杨律师分享|香港专才计划的获批人数和获批率,远远超越香港优才计划。

最适合中小老板的香港身份申请和续签方案:商业专才自雇+BUD+TVP+EMF

香港保险篇

杨律师揭秘:哪些内地人跑去购买香港保险产品?他们是怎么考虑的?

杨律师:如何看待香港保险返佣问题?为何存在保险返佣?返佣有什么危害?

欢迎你关注本公众号,以便你阅读更多有价值的文章,每天进步一点点!

欢迎你转发本文,分享到朋友圈或分享给身边好友,让更多人看到。

欢迎加我微信:freedom20250,也可在下面扫码加微信,以防失联!

2、社会形势不断变化,本文内容可能不再适用于你现在阅读文章时的最新形势,请读者不可完全依赖本文而依照文中建议行事(如有),以免误事。