作者丨吴梓婷 来源丨企融荟

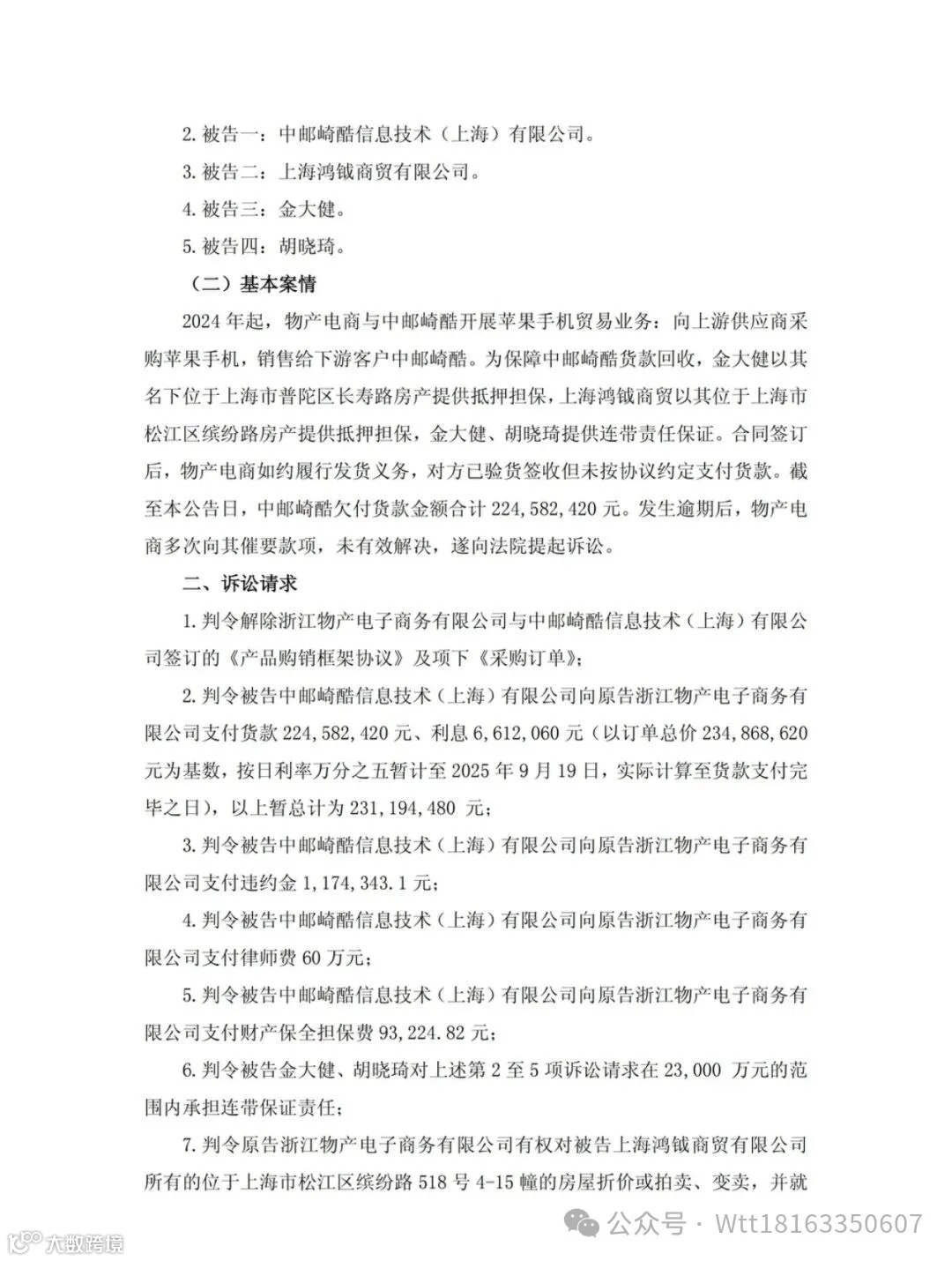

近日,物产中大集团一则关于控股子公司涉及诉讼的公告,在业内激起不小水花。公告显示,其子公司一笔约两个亿的业务出现纠纷,已向法院提起诉讼。

这个项目,圈内人想必并不陌生,堪称一时的“网红”业务。不少朋友所在国企曾参与其中,也有不少因其“主体资信不佳”而果断拒绝。于是,一个灵魂拷问随之而来:为什么像物产中大这样的供应链头部企业,也会“踩雷”这种网红项目?

一时间,质疑声四起。但当我们抛开情绪,深入探究其背后的商业逻辑与风控体系,或许会得出一个截然不同的结论。

正视现实:没有零风险的业务,只有可承受的风险

网络上对此事的评论,大多聚焦于“客户资质差”、“央企混改企业”等标签,进而质疑物产中大为何“不做好业务”。

这种论调,忽略了一个基本商业现实:好业务是稀缺资源。

谁不想给华为供货?谁不想给人民银行放贷?但金字塔顶端的优质客户就那么多,根本无法满足所有企业的业务需求。当前经济下行压力下,国企贸易公司的营收指标并未降低,“不做业务,吃什么喝什么?”这句大白话,道破了所有企业的生存压力。

这就像金融行业,任何一家大企业倒闭,背后都牵连着一批金融机构。人们总会问:“风控那么严,为什么还做?”答案很简单:不做业务,坏账率是零,但公司也离死不远了。

银行的强大,不在于零坏账,而在于将整体坏账率控制在可承受范围内。对于物产中大这样总资产近两千亿的巨头而言,其风险承受能力远非小型国企可比。只要整体风险可控,单笔项目的波动是其必须也能够承受的商业成本。 除非立刻停止所有业务,否则出风险是必然的,关键在于如何管理它。

那么,物产中大在这笔“网红”业务上,到底做了哪些风控安排来管理风险呢?

深挖风控:三层“安全垫”构筑的整体防御

这笔业务并非许多人想象中“裸奔”的高风险投机,而是设置了多重风控措施的结构化项目。

1. 第一层安全垫:硬核抵押物——核心地段房产

尽管交易对手方主体资信较弱,但物产中大要求对方抵押了位于上海市普陀区长寿路和松江区的多处房产。

有人会说“房子不值钱了”,但这要分地方。上海核心地段的房产,依然是国内最优质的抵押物之一。更重要的是,稍有担保常识的机构都不会给予足额抵押,必定有严格的抵押率控制。虽然物产中大未公布具体估值,但可以推断其风控部门对此必有审慎评估。

主体资信不足,强担保来补。 这是风险管理的经典思路,动态组合,互为补充。

2. 第二层安全垫:关键司法安排——主场作战的管辖权

本次纠纷的管辖权约定在物产中大所在地的杭州法院。这一点至关重要。

贸易纠纷远比借贷复杂,涉及质量、数量、交货、合同性质(是否名为贸易实为借贷)等诸多问题。管辖权在自己熟悉的法院,不仅能节省大量差旅和时间成本,更能凭借对本地司法程序和惯例的深入了解,在风险处置中占据主动,最大限度地保障自身权益。

3. 第三层安全垫:强大的资金流动性——风险的最终承受力

两个亿,对很多小型贸易公司可能是灭顶之灾,一旦被占用,整个资金链或将断裂。但对于物产中大,这笔资金虽然巨大,但仍在其资金池的可承受范围内,不会影响公司整体的资金周转和正常经营。

有了足值的抵押物、有利的司法环境和强大的现金流支撑,这笔业务从风控角度看,已然构筑了一个攻守兼备的体系。 最终结果未必是损失,甚至可能通过追偿本息、违约金及处置资产而获利。

回应争议:是偏离主业,还是融资性贸易?

1. 偏离主业了吗?

物产中大以煤炭、钢铁、化工等大宗商品闻名,做手机贸易是否“不务正业”?

非也。事实上,自2022年起,其子公司中大云商就已深度布局美妆、医美、酒水、智能家居等消费品领域。到了2023年,公司已与超200个品牌合作,成为贵州茅台的直销商,并与戴森、习酒等知名品牌深度绑定。

这显然是物产中大从大宗商品供应链向工业品和消费品供应链战略延伸的自然之举,是其整合端到端产业链能力的体现。做手机贸易,正在其新的主业生态圈内。

2. 是融资性贸易吗?

由于客户资信弱且采用了房产抵押,此业务模式被不少人质疑为“融资性贸易”。

首先,“融资性贸易”是监管词汇,而非法律定性,最终需由国资监管和审计部门认定。如果法院判决此为“名为贸易,实为借贷”,则坐实其嫌疑。

但我们必须思考一个根本问题:贸易商的核心价值之一,不就是为上下游解决资金结算问题吗? 如果完全剔除资金的融通功能,贸易商的价值将大打折扣。我们不能因噎废食,为了防范融资性贸易而否定了现代供应链企业整合资源、优化资金流的核心价值。

结语:风险管理的艺术,在于全局的平衡

物产中大的这个案例,给我们上了一堂生动的风险管理课:

它打破了“大公司不该出错”的神话,揭示了所有企业都在与风险共舞的现实。

它彰显了现代企业风控的真谛——不追求单笔业务的绝对安全,而是通过体系化的措施(担保、司法、流动性)构建整体的风险抵御能力。

它提醒我们,商业决策是复杂的平衡艺术,需要在风险与收益、坚守与创新之间做出权衡。

所以,当我们再看到头部企业“踩雷”的新闻时,不妨多一分冷静。重要的不是它是否摔了一跤,而是它有没有穿着护具摔倒,以及摔倒后有没有能力立刻爬起来,继续向前奔跑。

当下,新一轮科技革命与产业变革加速推进,产业数字金融作为促进经济增长的新引擎,历经传统产业金融1.0、供应链金融2.0到数字金融3.0阶段,已形成覆盖全产业链的生态服务体系。然而,其发展仍面临技术支撑不足、监管模式滞后等挑战。为此,2025第十一届中国产业数字金融年会将于11月在北京举办,聚焦产业数字化与金融创新融合趋势,汇聚政府、企业、金融机构等各方力量,探讨行业痛点与解决方案,推动构建良性金融生态,助力产业链协同发展。

长期坚持提供干货不易,如文章引起大家共鸣、对大家有帮助,请大家点赞并转发,以支持我们提供更多干货,谢谢。

商务合作\内容撰写\软文推广:15201196271(备注合作事由或电联)

需求发布\业务对接\投融资需求:18600329996(电话联系)