在最近围绕着余额宝的讨论中,“协议存款”、“同业存款”等概念不断出现。国泰君安固定收益部研究主管周文渊日前撰文,文中就详细分析了协议存款和同业存款之间的异同。

一、定义

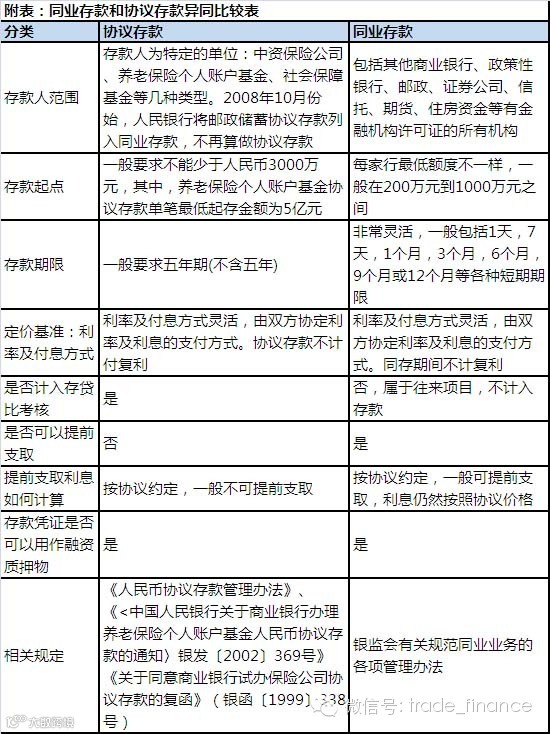

狭义的协议存款指商业银行根据中国人民银行或中国银行业监督管理委员会的规定,针对部分特殊性质保险资金开办的存款期限较长、起存金额较大、利率、期限、结息付息方式、违约处罚标准等由双方商定的人民币存款品种。

狭义的协议存款定义最早来自于《关于同意商业银行试办保险公司协议存款的复函》(银函〔1999〕338号)。与一般性存款最大的不同点在于:保险公司协议存款仅限于商业银行法人对中资保险公司法人办理,且协议存款期限仅限于5年以上(不含5年),5年期以下(含5年)存款仍按同期同档次法定存款利率执行,协议存款最低起存金额为3000万元。

该类存款可作为存款类金融机构的长期资金来源,不属于同业存款,应计入存贷比指标。协议存款可以提前支取,其协议存款凭证可用做融资质押物。

同业存款是指有金融机构许可证的单位在银行的存款。包括其他商业银行、政策性银行、邮政、证券公司、信托、期货、住房资金等。

广义的协议存款就是指同业存款,两者在合同上都体现为“协议存款”,那是因为两者都是存款人和存款银行进行协商确定的。

二、如何界定存款性质—看资金的本质

如何界定存款的性质,取决于其存款来源资金的本质。

例如基金公司:基金公司管理的资金来源是众多的小额投资者,其资金属于有金融机构许可证的存款,因此只能做同业存款。对于基金公司自有资金:目前每家基金公司自有资金一般只有1-3亿,少数达到5亿[1],由于规模较小,目前尚无限制规定属于何种存款。

再如保险公司:保险资管受托管理的保险公司资产,可以做保险公司协议存款,因为来源是保险资金,这笔存款应该被归入一般性协议存款。除此之外,险资还能做普通定期存款(普通定期存款不议价,按挂牌利率存,一般在预期降息前快速做大存款规模时常用这种)。保险资管管理的资金同时还包括了年金户,资管公司资本金和保险资管发行的理财产品,这三种资金由于不属于保险资金,只能做同业存款,比如很多保险公司发行的存款系列理财产品。

三、操作手法和定价基准不同

险资的协存利率在双方商议确定协议存款利率后,在该协议存款到期前,一般无法跟随基准利率进行调整,以固息为主。而且理论上来说,协议存款是不能在到期前提前支取并利率不变的,提前支取这个条款常见于基金的同存,尤其是货币基金,因为根据证监会规定,可以不计入30%的存款比例。

养老保险的协议存款的定价基准随基准利率变化而浮动,这里的基准利率是指储蓄存款利率。中国人民银行在关于办理养老保险个人账户基金协议存款的通知里规定,基准利率为协定整存整取储蓄存款利率。在双方商议确定协议存款利率后,该协议存款到期前,如遇人民银行向上调整基准利率,应按以下公式确定利率:

协议存款利率=调整前的协议存款利率+基准利率调整幅度

基准利率调整幅度=调整后的基准利率—调整前的基准利率

存款利息自利率调整之后分段计算。若人民银行向下调整基准利率,协议存款利率不调整。

同业存款的定价基准参考shibor,还有各家商业银行资产负债部资金转移定价系统(FTP)给出的定价,定价的关键在于各家行的FTP如何进行运作,如果资金中心与业务经营单位全额转移资金的价格(即内部资金转移价格,又称FTP价格)不高的话,存款价格通常议价的幅度提不上去,尤其是大型银行。

四、作用不同

从银监会考核的角度来说,同业存款和协议存款最大的区别是,同业存款不计入贷存比考核,但是协议存款纳入贷存比考核。协议存款有降低存贷比、扩大存款规模的好处,所以可以看到一般银行在月末考核贷存比的时候,比较需要协议存款。同业存款的作用一般是两种,一是做为准备金,二是用来配备同业资产来补充头寸,因此可以视同银行的现金资产。

当一家金融机构满足存贷比的约束下仍有大量流动性,却没有足够生息资产时,如何对冲负债成本与负债增值成为重要问题,此时出现了存放同业。作为资金接收方的金融机构配置同业存放款项用于多项生息资产,实现资本的增值。因此同业存款的作用和协议存款有很大的不同。

=====又见神奇的分割线======

当前,中国对外贸易的快速发展,对外贸易的主体将向多层次扩展,内外贸、本外币、境内外一体化的趋势更加显现,国际国内贸易结算工具将也呈现出多样化且新业务不断推出,与之相应的国际国内贸易融资方式亦将呈现出前所未有的多样化、复杂性和专业化,其潜在的风险也在不断的增长和变化。对于中国中外资商业银行、城商行、企业来说,如何把握机遇,扩大国际国内贸易融资、最大限度地获取融资效益和中间业务,同时,又能有效地防范和控制风险,也是值得关注的问题。

贸易金融计划于2014年7月在北京、上海两地举办《贸易融资》专题培训讲座”及《国际贸易融资产品组合》专题培训讲座。知名信用证专家,擅长贸易融资设计、信用证惯例与法律等领域,为您带来中国外贸形势和人民币国际化、跨境人民币前的组合、流贷贸易融资化、国内证融资等方面内容。

有意报名可通过微信发送“培训报名+姓名(务必)+手机号+电子邮箱”或致电咨询张老师:18600329996;徐老师:13651099377。

更多精彩文章:

1001 陈四清:人民币国际化趋势下的贸易金融发展走向

1002 警惕出口来证欺诈

1003 已承兑信用证涉嫌欺诈案启示

1004 人民币国际化不能过于依赖离岸市场

1005 BPO助力贸易融资

1006 田国立:提升中国银行业全球服务能力

1007 订单融资:从“价值链”到“大数据”

1008 警惕虚假贸易死灰复燃

1009 不合理国际货币体系倒逼人民币国际化

1010 2013年中国八大供应链创新案例

1011 自由贸易金融 考验商业银行国际化经营能力

1012 商业银行国际贸易融资风险防范策略

1013 商务部:预计全年进出口总额首超4万亿美元

1014 中国超过美国成为多数国家最大贸易伙伴

1015 商务部:建好上海自贸区 推进更高层次对外开放

1016 大宗商品三年下跌 经济与供需博弈主导市场

1017 TTIP谈判融合美欧:跨大西洋统一监管影响深远

1018 与电商对接 银行发力线上供应链金融

1019 银行付款责任统一规则(URBPO)初探

1020 TPP和TTIP新进展年终盘点

1021 农行孙梅玉:银行国际业务经营转型新思考

1022 重磅推出:云南沿边金融综合改革试验区起航

1023 林建煌:贸易融资图变论

1024 离岸中心“锦标赛”十大选手 香港坐不住 美国没兴趣

1025 工行变阵:总行启动组织架构大规模整合——没有终点的赛跑

1026 信用证套现乱象背后:谁助推了“劣胜优汰”

1027 央行货政二司司长李波剧透今年跨境人民币业务将发生哪些事儿

1028 自贸区扩大跨境人民币使用细则出炉(附全文及银行高管独家解读)

1029 出口贸易:警惕海外华人买方信用风险

1030【政策发布】国家外汇管理局关于印发《外债转贷款外汇管理规定》的通知

1031【干货】供应链金融探秘——民生银行商业模式研究

1032【干货细读】人民币贬值:关于离岸人民币市场必须知道的事情

1033 保理:商业银行利润增长点及风险防范

1034【重磅推荐】贸易融资2013-2014年度展

1035 “内保外贷”套利隐忧

1036 【重磅推荐】林建煌:为什么看好贸易融资?(全文点评版)上

1037 【重磅推荐】林建煌:为什么看好贸易融资?(全文点评版)中

1038 【重磅推荐】林建煌:为什么看好贸易融资?(全文点评版)下

1039 【银行】今年,银行的日子会非常难过:不能出一单不良

如果有您感兴趣的文章,可回复文章去前相应的代码,即可获得。

如果想获取往期全部内容,则在关注“贸易金融”微信号后,点击“查看历史消息”即可。

==============================

关于我们:

专注于贸易金融、跨境金融及交易银行的平台

每天提供若干条精选内容,锁定中国商务贸易金融人群,立足经济前沿,创造理念价值,我们的口号是:分享贸易金融资讯,每天了解贸易金融多一点

如果您对贸易金融相关方面有独特的理解,可与我刊主编个人微信号tradefinance联系,也可投稿至邮箱22210433@qq.com,一旦我们选用,将在内容中对您的推荐分享表示感谢, 也请您推荐更多的朋友关注我们。

24小时回复HD+联系方式即可获赠

《贸易金融》杂志一本

注:请您详细注明您的联系方式(姓名、电话、邮寄地址、邮编、邮箱、工作单位)以便能够准确的寄到您的手中。

说明:请您按照上述格式填写,方便我们为您寄送。

更多精彩请登录中国贸易金融网

http://www.sinotf.com/