原标题:《部分准备银行背后的故事》。作者:眼镜起雾侠

前方预警,此文很长。

在上一篇文章(经济学趣谈之部分准备银行——变钱的把戏?http://yuedu.163.com/news_reader/#/~/source?id=36c93a32319d4519af900507c87eeb02_1&cid=e75111df7cad4301953a45c72af50f8f_1 )中,我大致解释了部分储备银行的模式和问题,因为是经济学趣谈系列,本人并没有很详细地阐述这个机制的整个过程和问题,以及为什么我们需要关心这些问题。

在这篇文章中,我试着根据Joe Salerno教授关于部分储备银行的研究,来更加详细的解释一下之前没有说清楚的问题。(很多人甚至还不知道部分准备金银行会增加货币供应量,这让我很惊讶,因为我记得这是高中教材里就有的经济学常识。)

货币供给量在部分准备金制度中的增加,不是银行自己的“故意”,而是整个体系的问题。部分储备银行(Fractional reserve banking)不是银行,而是一种制度。这种制度具有天生的通货膨胀性质并且还同时产生商业周期。这是经济学上的结论,并不是伦理学或者其他什么学说的结论。原因后文会有解释。

部分准储备银行结合了两种单纯的银行体系:

1.存款银行(Deposit banking)

2.借贷银行(Loan Banking)

如果这两种银行各自独立存在,是不具有通货膨胀性质的。当二者被结合(部分储备银行),通货膨胀的问题就随之产生。

这里需要提醒一下没有相关背景的读者,在对部分储备银行的研究开始之前,我们还需要一点会计知识。我们这里只需要用到Asset和Liability。即资产和负债。还有就是一点点T-account的知识就完全足够了。

比如:

这里为了简化,对于银行的资产负债表,我们只关心“存款(deposit)”,“储备(reserve)”和“贷款(loans)”三项。

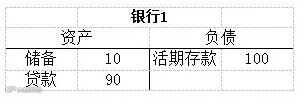

在部分准备金制度的现实中,当我们将100元钱存入银行1的时候,在银行1的资产负债表上,我们的100元存款被记为银行的负债。随后如果银行再根据央行规定的10%存款准备金率(记为R),将90元贷款借出去,这90元贷款就出现在银行1的资产中,同时还有银行留下来的10元作为储备。

这时候,我们假设在资金流转体系中,只有这100元。我们接下来看一下货币供应量(money supply)或者说侠义货币供应量M1(现金+活期存款)在三种不同的情景下会怎样被影响。

这三种情景为:

1.无银行的情景

2.100%储备银行的情景

3.部分储备银行的情景

情景1:无银行的情景

公众(public)一共拥有的就只有那张100元钞票。所以货币供应量=100元。(M1=100元现金+0元活期存款)

在这个情景中,我如果借给你100元。在你还给我这100元之前,我不能够随时使用我这100元。比如,如果你把我的这100元又借给了别人,所以在我需要使用这100元的时候你需要先追回这100元。因为这个流转体系中,找不到第二张100元的钞票。

情景2:100%储备银行

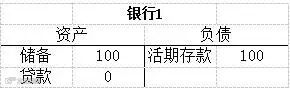

公众将100元钞票存入银行1,并且银行1将这100元完全作为自己的储备。这种储蓄银行事实上在17世纪是非常成功的(Bank of Amsterdam)。现在我们来看一下在会计上这种制度会以什么样的形式存在:

所以此时的货币供应量=100元(M1= 0元现金+100元活期存款)。 此时在整个货币流转体系中,没有一分钱的现金,只有那100元的存款。所以需要强调的结论是:在完全准备金的体系中,银行并不会对货币供应量产生影响。

情景3:部分储备银行(重点)

我们先来谈谈什么是部分准备金。在部分准备金制度中,银行只需要将储户的一部分存款作为自己的储备,剩余的则可以用来借给其他人。每个国家的准备金比率都不完全相同。这些准备金率一般由各国的央行来制定。在现实中,银行的储备往往不会刚好等于最低准备金率,一般都会高一些。超出的部分我们一般称之为Excess Reserves,即超额准备金。银行选择超额准备金的原因有:1.对未来的不确定性 2利息收入。在美国,美联储会对超额准备金支付利息(对于银行来说就是包赚不赔的生意)。

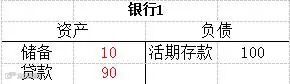

正如前文提到,这里我们用R来表示准备金率。我们假设在这个情景中R = 10%,并且银行选择0超额准备金,即将所有能贷的都贷出去。此时银行1的资产负债表:

假如拿到贷款的人将90元以现金的方式持有。

在这个情景中,此时货币供应量=190元(M1=90元的现金+100元的活期存款)

所以,在部分储备银行放出贷款的时候,货币供应量就增加了。这个不仅仅是奥地利学派对于货币供应量的洞察(Insight),并且少有地与凯恩斯主义的结论相吻合。(事实在这点上,几乎所有经济学派都认同这个结论)

所以,部分储备银行体系可以创造货币,但是创造不了财富。

这个拿到90元贷款的人,并不想拿着这90元并且白白支付利息。所以他拿到这笔钱要么是为了消费,要么是为了投资。无论这90元钞票被用来干嘛,最后这90元的钞票要么还是钞票,要么就变成了某人的存款。

为了简化,假如拿到贷款的人用这90元请了一个钟点工,钟点工将这90元存入他的在银行2开设的银行账户。此时此刻银行2的资产负债表就是:

而如果银行2和银行1一样,R =10%,银行2又选择将所有可以贷的都贷出去,于是银行2的b/s就会变成:

此时的货币供应量 = 271元(M1= 81元现金+90元在银行2的活期存款+100元在银行1的活期存款)

而拿到81元贷款的那个人,只要他不是喜欢收集贷款并且享受支付利息的快感的变态,他一样会把这81元贷款花出去(不管他是消费还是投资)。如果这81元被他用于投资朋友的便利店,便利店接过这81元,把这81存入便利店在银行3开设的银行账户。这就跟前面的故事一样,此时银行3的R=10%,他又会借出72.9元,于是银行3的B/S看起来就是:

此时的货币供应量 = 343.9 (M1= 72.9元现金+81元在银行3个活期存款+90元在银行2的活期存款+100元在银行1的活期存款)

以此类推下去,如果每个银行都这样做的话,整个体系中因为这银行1中的100元的原始存款导致最终总货币供应量的变化就是:

简单的数学技巧就可以告诉我们,如果银行都按照这样的模式延续下去,最终产生的货币总供应量就是1000元。事实上银行不可能完全贷出他们能够贷的所有额度,所以从数学的角度出发,M1∈ (100, 1000)。

这里还需要提一下所谓的货币乘数。货币乘数被主流经济学定义为:1/R,在上述的例子中,也就是1/10%=10。货币乘数代表的意思就是每一元钱的原始活期存款可以创造的最大货币供应量。

其实,银行自己并没有产生货币,银行1只是出借了原始的存款,银行2也只是出借了自己储户的活期存款,银行3同样也只是出借了自己储户的活期存款。银行自身不是货币供应量增加的原因,整个部分准备金体系才是。

在货币供应量增加的同时,拿到钱(贷款)的人会去消费或者投资(比如请钟点工,打的士,投资房产等等),物价水平此时就会受到影响。用所谓货币主义的语言来说就是:MV=PQ 当V、Q不变时,增加M,必然导致P上升。 具体在M增加的过程中,V和Q会相应怎么样变化,这是另外一个问题,以后有时间再述。但不管怎么样,M的改变,必然会对P产生影响。这点无论是从货币主义还是从奥地利学派本身来说,都是共识。所以说部分准备银行制度是具有天生的通货膨胀性质的(不代表它随时都在产生通胀)。

这套货币供应量膨胀的理论体系,其实部分来自于两位受到奥地利学派影响颇深的经济学家。其中C.A Phillips 在1920s 就在部分准金制度上有着非常深入的研究。C.A Phillips也在美国大萧条方面有着非常多有意思的见解。(见 Joseph T. Salerno 的 The Rebirth of Austrian Economics - In Light of Austrian Economics,这是一篇非常有意思的paper,大家有空可以看一下),另外一位大概在1915年有相关的文献,名字我记不清了。

事实上,即便是米塞斯本人也在曾经阐述过这样的货币增长现象,虽然米塞斯并没有评价它。(见Ludwig von Mises的 The Theory of Money and Credit)。

部分储备银行不仅具有通货膨胀的性质,它还存在另外一个不稳定的系统性风险。因为在部分储备银行的机制中,活期存款是潜在的短期到期债务(因为储户可以随时提取),而银行大多数放出去的贷款却大多数是长期到期债务(汽车贷款,房贷等等,很多甚至是三十年的)。这种不稳定风险被称为 Mismatch of Maturity,即到期时间上的不匹配或者说是不对应。正如刚才我们在银行的资产负债表上看到的,银行的负债多数是短期到期债务(活期存款,可以提前提取的定期存款等等),而相对应在资产负债表的另一边,即资产中,大多数银行放出去的贷款都是长期的。所以这造成了银行资产负债表在债务到期上的巨大不平衡(不匹配)。这也成为了部分储备银行在自由市场中(没有央行)很难长时间存在的一个原因。在这点上,我想罗斯巴德的观点应该是:在完全自由市场中,随着时间的推移部分储备银行会越来越少(因为越来越多的市场参与者看出了这中间存在的问题)。就像是在自由市场里的庞氏骗局一样。

那是否在自由市场中就不会存在借贷银行(loan banking)呢?或者说借贷银行是否也会面临同样的问题?

假如我想创办一个借贷银行,我拿出100元现金,我借给贷款人90元,那么货币供应量会怎么样呢?我们来看看资产负债表:

这时的货币供应量=100元(M1=10元眼镜起雾侠的现金+90元贷款者收到的现金)可见货币供应量并没有增加。

所以Jeo Salerno(同罗斯巴德)认为,在一个自由市场中,存款银行(Deposit banking)与借贷银行(Loan banking)的业务会逐渐分离。

以下的观点,在奥地利学派和自由市场支持者们内部是还有争议的。我只说说我自己的看法,大家踊跃讨论 :)

在这个体系中有了如此庞大的货币供应量,而银行却根本没有可能在空气中制造出更多的货币来应对挤兑(bank run)现象。所以在部分准备金制度里,我称能够自由提取的活期存款凭证为一张黑色的白纸,是一张无效契约的凭证(Walter Block教授称之为Lottery Ticket,即一种抽奖)。因为你跟银行签订了一个事实上你不能自由提取的自由提取契约(试想一下,所有在上述中提到的活期存款都在同一时间被提取)。

所以,即便是在自由市场中,建立在一个无效契约上的机制,是不能够长时间存在的。它就像皇帝的新衣一样,直到有人捅破(挤兑)了那层薄薄的谎言(比如一个方形的圆)。自由市场里,抢劫不会消失,但这不影响我们反对它。自由市场里,部分准备金银行也不会消失,这也不代表我们就要支持它。

(个人观点完)

中央银行与部分储备银行体系

由于部分准备金制度是天生具有上述缺陷的,但由于自由市场中在有人存钱的时候,同样有人取钱。对于整个体系的货币供应量来说,取出自己的活期存款就是一个逆过程。所以在自由市场中,虽然部分准备金制度天生具有通货膨胀的特性,但不一定造成通货膨胀。也就是说,在自由市场中,总货币供应量并不会在部分准备金机制中无限扩张。

在消费旺季(比如双十一),人们会从银行提取自己的活期存款用于消费。在这样的过程中,事实上与之前相比,货币供应量是在减少的。因为提取活期存款的作用是相反的。假如储户在消费旺季时一共取出了10亿活期存款,那么总货币供应量相应地就减少了100亿。

由于这样的相反作用会造成“通货紧缩”,根据货币主义的理论,大多数国家的央行都不允许这样的事情发生。于是在储户取出自己的10亿活期存款的时候,央行会往银行体系中注入相对应的储备金。等到储户把钱再存回来的时候,央行再抽走先前注入的部分。

公开市场操作(Open Market Operation)

央行通过公开市场操作往市场中注资主要通过2个手段(这里主要说美联储FED):

1.通过在银行那里购买美国政府国债记入自己的资产负债表,美联储把钱付到银行的储备金账户。有了更多储备金,银行就可以贷出更多的款,于是就增加了货币供给。

2.央行直接向市场购买债券。其实这里虽然说是向市场购买,但是实际上美联储是向美国那几十家华尔街的大投行购买债券。

央行从哪里来的钱购买这些债券?印出来的。央行本身不创造任何财富。

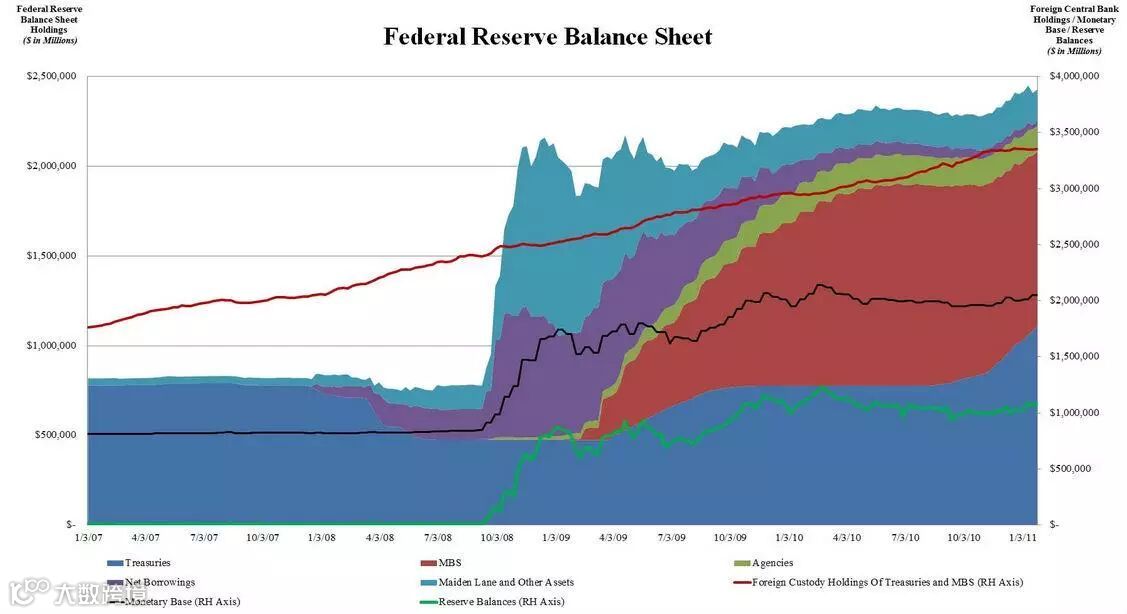

以上就是美联储操控货币供给的大致手段。虽然美联储有职责控制通货膨胀,它可以向银行出售之前购买的债券,但有意思的是。美联储几乎没有这么做过。(见下图,美联储资产负债表的情况,或者说是资产购买的情况)

美联储从银行或者是华尔街的几大投行那里购买债券的时候,往往是以高于市场价的价格购买的,因为如果美联储的购买价格比市场价格更低,不会有人将债券卖给它。所以,央行的这种公开市场操作,本质上就是在补贴这些大银行(subsidize)。所以,即便美联储独立于联邦政府之外,这种通过强制牺牲购买力(通胀,铸币税或者说印钱)来补贴这些银行的行为,本身就构成了政府的特征。

所以对于美联储来说,只要美联储购买了市场中的某一个东西,比如是你的手机。你拿到那笔钱之后,把钱存入银行,因为部分储备金的制度,市场中的总货币供应量自然就上升了。

因此,央行在往市场注资的过程中,是需要经过部分储备银行制度的。从另外一方面,由于部分准备银行自己的天生缺陷,导致它必须要有一个类似中央银行的机构作为最后贷款人来保证整个游戏能够继续玩下去。没有央行,部分准备银行很难长时间存在,因为一点点的流言蜚语就可能出现挤兑现象。而没有了部分准备银行,央行很难通过货币乘数的方式向市场注资从而控制货币供应量的增加,以达到通货膨胀的目的。

控制货币供应量带来的问题

由于美联储拥有操控货币供应量的能力,事实上美联储也能够间接地影响货币市场的价格机制,即利率。从微观的角度来说,利率就是货币的价格。和其他商品一样,价格机制是保证市场能够正常运作的基础,美联储(央行)通过控制货币供应量,很多时候人为地扭曲了货币市场的价格机制。

利率水平往往决定着投资者和消费者对于未来和现在的判断,人为地影响利率就相当于人为地干预了市场的预期和行为。很多所谓的金融危机都是由于市场参与者错误的行为和预期造成的。

所以在奥地利学派的商业周期理论中,中央银行往往不是市场行为的纠正者,而是造成那些错误或者是愚蠢市场行为和预期的原因。

正如有人说:央行既是把那些大酒杯倒满的人,也是在盛宴开始时取走大酒杯的人。换言之,央行既制造了虚假的非理性繁荣,又制造了真实的非理性危机。

《贸易金融》杂志现可购买或预订,购买方式:回复购买杂志+您的联系方式,或回复4,填写订购表格。