从二战后历史来看,资源价格一个牛熊周期大约30年,10年牛市接着20年熊市。我们现正处于第三轮大宗商品上升周期后的熊市途中,在目前工业生产低迷,美元升值周期大背景下,市场对于大宗商品领域非常悲观。而作为投资者更加关心的是在大宗商品熊市的周期中有没有反弹,究竟什么因素能够带来有参与机会的反弹,这样的反弹又因何结束?

招商证券通过回顾战后大宗商品走势(选取80-90年代熊市周期)认为:

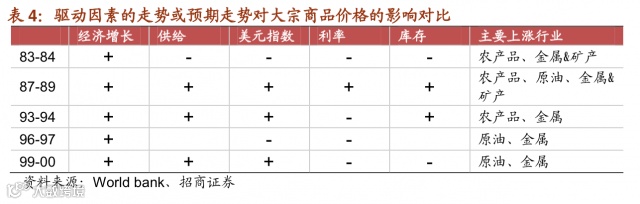

从反弹及其结束的背景条件来看,基本都始于经济增速反弹,中止于经济增速再次下滑,并伴随着供给上升或通胀担忧;需求仍是主导因素,库存与供给影响反弹的力度和长度;供给状况还极大影响某一品种价格的反弹幅度。

反弹区间分布广泛,熊市中反弹概率不小

80-90 年代商品向下周期的经济背景与当下有相似之处,如主要国家工业化过程结束, 新兴的工业化力量尚未出现,导致全球工业增速中枢下降,单位 GDP 商品消耗水平下降,大宗商品需求低迷。尤其是 95-00 年的相似度较高:美国经济一枝独秀、美元指数处于升值周期;代表新经济的 TMT 行业繁荣,传统行业受冷落。

商品价格波动与驱动指标走势对比

影响大宗商品走势主要有基本面因素(工业生产增速、供给增速、库存水平)、以及货币因素(货币增速、利率、汇率、通胀),而最重要的还是需求因素。

工业生产增速:80-90 年代 OECD 国家 IP 增速阶段性见底反弹的区间有 83-84、87-89、 90、92、94-95、96-97、99-00,与前面提到的商品指数反弹区间高度一致。

美元指数:在经济增速增长时,大宗商品反弹与美元指数上升可同时存在。83-84 年的反弹处在美元指数上升通道中;87-89、90、91-92、94-95 年的反弹处在美元指数见底过程当中;96-97、99-00、01-02 年的反弹又处在美元指数的上升通道。

利率水平:在经济强反弹过程中,伴随着商品价格上升、通胀压力加大,一般导致加息行为,出现商品价格与利率齐升局面。两次中级反弹和一次小反弹均发生在美国加息过程当中:87-89、93-94、99-00。

总结:驱动因素对大宗商品价格影响

(来源:华尔街见闻)

【最新贸易融资培训开启啦】

在“三期叠加”的新阶段,融资难仍是我国多数企业须长期正视的“新常态”。贸易融资作为化解融资难问题的有效途径之一,在国家“一带一路”和人民币国际化战略的引领下,将具有更旺盛的生命力!在实务中,常见的贸易融资产品主要有哪些?热点在哪里?产品创新的依据和重点是什么?贸易融资的风险主要体现在哪些方面? 在新时期,如何在有效防范相关风险的前提下,充分利用贸易融资工具服务好我国的实体经济?所有这些都是值得银行和企业加以密切关注并协同解决的关键问题。

为此,北京财资和供应链应用技术研究院和《贸易金融》杂志决定邀请银行界的资深领导专家举办“新兴贸易融资产品、案例及风险 防范”专题讲座,本讲座将主要从以下四大部分 10 个方面来对相关问题进行深入、详细地分析和解读。

报名方式:

1、微信报名:

通过微信回复:培训报名+姓名+手机+邮箱(请您填写完整,便于我们与您联系)

2、可直接致电报名:

张老师:

手机:18600329996

![]() 精品微信号推荐

精品微信号推荐

交易金融

TransactionFinance

分享交易银行最新资讯,把握交易金融发展趋势!

贸易融资

maoyirongzi

关注贸易融资、信用证实务等专业领域。

离岸金融

Offshore_Finance

洞悉全球,领掌财富。

科技金融

TechnologyFinance

锁定全球科技金融人群,分享科技金融资讯!

互联网金融案例

financecase

专注互联网金融研究,发布最新互联网金融案例。

消费金融

ConsumerFinance

为您解读最具价值的中国消费金融的前沿脉搏!

![]() 温馨提示: 长按红色字复制,在添加朋友中粘贴搜索公众号关注。

温馨提示: 长按红色字复制,在添加朋友中粘贴搜索公众号关注。