作者 | 任庄主

来源 | 梧桐樹智庫

导读:窥一斑而知全貌,19家港股地方性银行在经营指标方面能够很好地作为中小银行的一面镜子。2023年经营数据显示,19家港股地方性银行的经营稳定性相对较弱,各项指标之间分化明显、共性特征较弱,意味着行业性的洗礼是一方面,自我努力程度是另一方面。同时,部分银行的ROE、资产质量、息差等指标亦非常让人担忧。

【正文】

继国有六大行之后,本文聚焦19家港股地方性银行,对2023年经营情况进行简要剖析。本文同样不分析其综合化经营及具体业务情况(后续另有文章给予讨论)。其中,19家港股地方性银行2023年主要经营指标详见附表1-4。

一、总体说明:备受关注的一类群体,6家银行宣布2023年不进行派息

(一)之所以在国有六大行,把港股地方性银行作为一个特殊分析群体,原因有两个,

1、这一群体的市场承受能力偏弱,近年受到各种因素冲击而经营指标表现多不佳。

2、港股银行的财报披露截止时间为3月底,目前已全面披露,数据可获得性较全面。

(二)同时,这19家银行中,有6家宣布2023年不进行派息,分别为盛京银行、哈尔滨银行、中原银行、郑州银行、甘肃银行和九台农商行。特别是,从估值上看,除江西银行外,大部分银行的现金分红率与其PB具有一定正相关性。这意味着,港股市场上的投资者除对经营情况比较关注外,对分红同样很重视。

二、规模类指标:分化明显,经营的稳定性有待提升

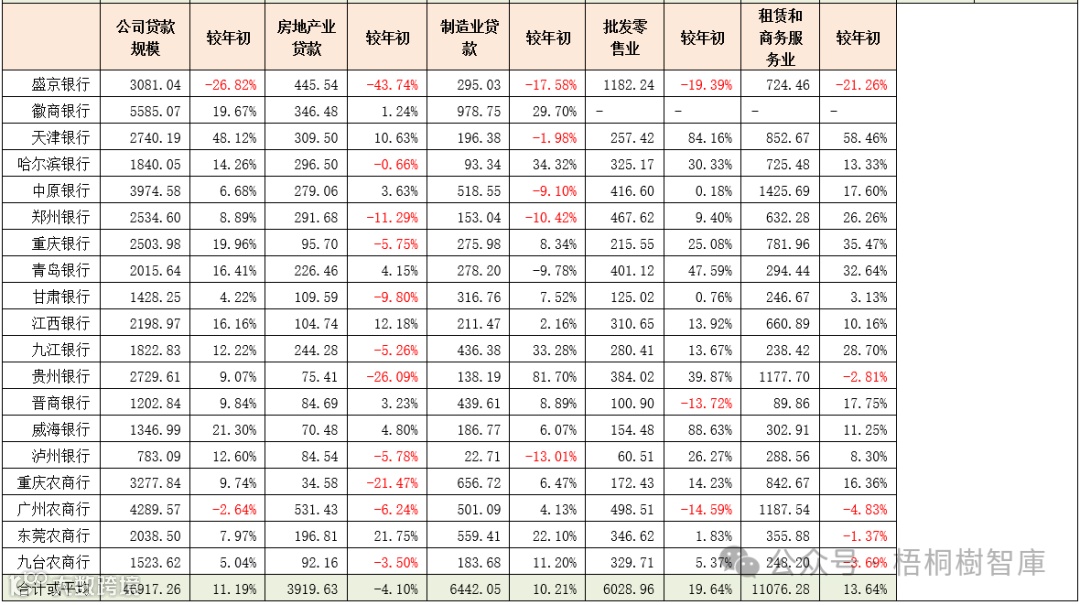

19家银行2023年底的总资产、存贷款余额分别达到14.55万亿、9.55万亿和7.36万亿,金融投资、狭义同业负债与应付债券余额分别为5.20、1.57和1.37万亿。不过,具体看,19家银行的规模指标主要存在如下几个问题

(一)各银行之间的规模增速差异较大,仅6家银行的总资产增速达到两位数、8家银行的贷款增速达到两位数、6家银行的存款增速达到两位数,部分银行的规模增速处于低位,远远低于国有大行的水平,表明其在资产投放上显现乏力。

其中,盛京银行的总资产、存贷款余额以及九江银行的存款余额均出现萎缩,前者可能与其2023年进行大额债权转让有关。

(二)2023年在利率持续走低的大环境下,对同业负债、债券发行等市场化主动负债的拓展力度不够,未能充分利用市场利率较低的环境来降低其自身负债成本。例如,2023年19家银行中有10家的应付债券余额同比出现了下降。

(三)存款端来看,公司存款表现较为低迷,部分银行的零售存款增长亦显现乏力。

例如,2023年有8家银行的公司存款余额同比出现了下降,仅两家银行同比达到两位数;盛京银行、甘肃银行、九江银行、泸州银行、东莞农商行、广州农商行的零售存款增速低于平均水平。

(四)贷款端来看,零售贷款表现较为乏力,仅有3家银行的零售贷款增速达到两位数(天津银行的零售贷款余额同比大幅下滑10.13%)。就公司贷款而言,仅徽商银行、天津银行、哈尔滨银行、重庆银行、青岛银行、江西银行、九江银行、威海银行、泸州银行表现淍可,达到两位数;中原银行、甘肃银行、广州农商行、九台农商行等表现不理想。

总之,和国有大行相比,19家银行的规模指标表现不一,各银行规模增速的高低完全取决于其自身努力和资产负债摆放效果,这也表明地方性银行的发展分化比较明显。

三、业绩类指标:业绩表现显着弱于国有大行,部分银行下滑幅度较大

(一)相较于规模指标,19家银行的业绩指标并不理想,全年实现营收、利差收入、归母净利润、拨备前利润分别为2727亿元、2136亿元、631亿元和1719亿元,同比分别下滑2.84%、3%、9.02%和7.17%。可以看出,19家银行的业绩指标表现显着弱于国有大行,这既其规模上量不够的因素,也有资产质量与定价方面的问题。

(二)就业绩指标来看,2023年19家银行中仅10家银行保持正增长、仅7家银行的利差收入保持正增长、仅10家银行的归母净利润保持正增长、仅8家银行的拨备前利润保持正增长。其中,营收同比下滑幅度较大的银行依次为盛京银行、广州农商行、九台农商行、江西银行、郑州银行,利差收入同比下滑幅度较大的银行依次为盛京银行、九台农商行、贵州银行、广州农商行、江西银行、重庆农商行、泸州银行等。

四、资产质量类指标:部分银行的问题贷款率、房地产业贷款率令人担忧

虽然从不良贷款率、拨备覆盖率等指标来看,19家银行表现尚可,但资产质量存在的隐患需要引起关注。

1、以问题贷款率(不良+关注)这一指标来看,盛京银行达到5.78%、哈尔滨银行达到9.07%、中原银行达到5.29%、甘肃银行达到6.1%、江西银行与九江银行分别达到7.23%和5.78%、晋商银行达到5.48%、广州农商行与九台农商行分别高达8.12%和8.24%,另有天津银行、重庆银行、贵州银行等三家银行的问题贷款率也在4%以上。

五、经营类指标:部分银行几乎已创利能力,9家银行的ROE低于4%

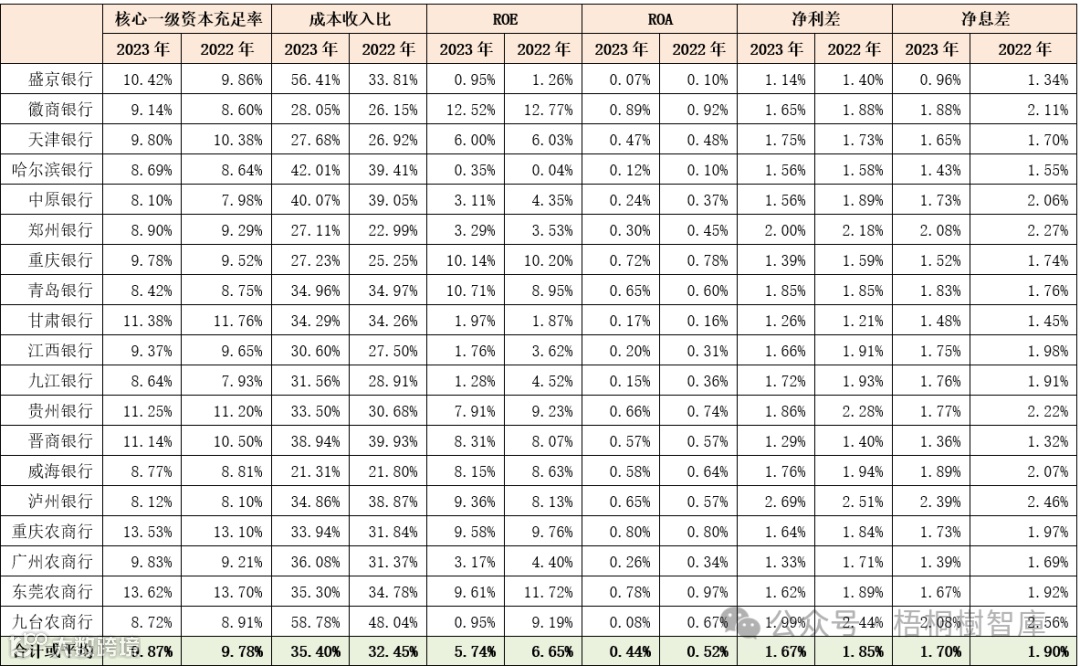

从19家银行的经营指标(核心一级资本充足率、ROE与ROA、成本收入比、净利有效期与净息差)来看,部分银行几乎已无创利能力。

(一)核心一级资本充足率指标显示,中原银行、九江银行、泸州银行等银行的内生资本补充压力较大(即自我造血或增资)。

(二)从ROE指标来看,19家银行平均为5.74%,2023年仅3家银行达到两位数(分别为徽商银行、重庆银行和青岛银行),九台农商行、盛京银行与哈尔滨银行等东北三家银行的ROE数值均低于1%,而中原银行、郑州银行、甘肃银行、江西银行、九江银行、广州农村商行等6家银行均低于4%,表明其创利能力非常弱。

六、定价指标:利差或息差空间收窄幅度多在18-20BP之间,部分银行表现尚可

(一)就净利差与净息差指标来看,2023年19家银行分别为1.67%和1.7%,同比分别收窄18.11BP和19.63BP,但分化较为明显。

1、部分银行的利差或息差不仅没有收窄,反而还有所扩大。其中,天津银行、甘肃银行与泸州银行的净利差分别扩大2BP、5BP和18BP至1.75%、1.26%和2.69%,青岛银行、甘肃银行与晋商银行的净息差分别扩大7BP、3BP和4BP至1.83%、1.48%和1.36%。

(二)就绝对值而言,2023年净息差从高到低的银行依次为泸州银行、郑州银行、九台农商行、威海银行、徽商银行、青岛银行等(这六家银行均超过1.8%),而盛京银行、晋商银行、广州农商行、哈尔滨银行与甘肃银行的净息差均低于1.5%。

(三)从存贷利率与利差来看,19家银行之间同样分化明显,贷款利率位于4.2-6.5%之间、存款利率位于1.88-3.25%之间,存贷利差则位于1.8-3.6%之间。按惯例,存贷利率均较高的银行需给予特别关注,因为这类银行往往同时存在高息揽储以及信用大幅下沉的问题。

七、结构类指标:整体存贷比偏高、零售存贷比偏低

就结构类指标来看,19家银行有其与国有大行不同的特征:

(一)存贷比整体偏高,如19家银行存贷比平均达到132%,部分银行甚至接近200%,远高于银行业平均水平,意味着信贷投放有一部分需要靠主动负债来支撑,对客户存款的依赖度比较高,即这19家银行有天然高息揽储的冲动。

(二)零售存款占比较高,零售存款与零售存贷比偏低,这样一种特征说明其对公类贷款的依赖类较高,且很大一部分对公贷款的投放需要靠零售存款支撑。与此同时,我们看到的另外一个现象,这19家银行的零售活期存款占比偏低,故基本可以这样认为,中小银行的信贷投放呈现“零售定期存款——零售存款——对公贷款”的逻辑链条,而对公贷款的顺周期特征较为明显、抗风险能力相对较弱且存在明显风险隐患、并对存款有天然依赖。

由于零售贷款基本为单笔小额,而对公贷款则基本为批发大额性质,故信贷投放向对公端倾斜的特征实际上表明这些银行不愿意久久为功、深耕客群的作业思路,即追求简单、快速、量大的粗放类业务。

(三)同样有部分银行,金融投资占其总资产的比例明显处于高位(如盛京银行、天津银行、哈尔滨银行、重庆农商行和东莞农商行等银行的金融投资占其总资产的比例超过40%),也在一定程度上表明其在信贷投放上能力有一定欠缺。

八、附表

(一)附表1:规模类指标

(二)附表2:业绩类与资产质量指标

(三)附表3:经营类指标与定价类指标

(四)附表4:结构类指标

长期坚持提供干货不易,如文章引起大家共鸣、对大家有帮助,请大家点赞并转发,以支持我们提供更多干货,谢谢。

商务合作\内容撰写\软文推广:15201196271(备注合作事由或电联)

需求发布\业务对接\投融资需求:18600329996(电话联系)