内地保险破2%

创28年新低

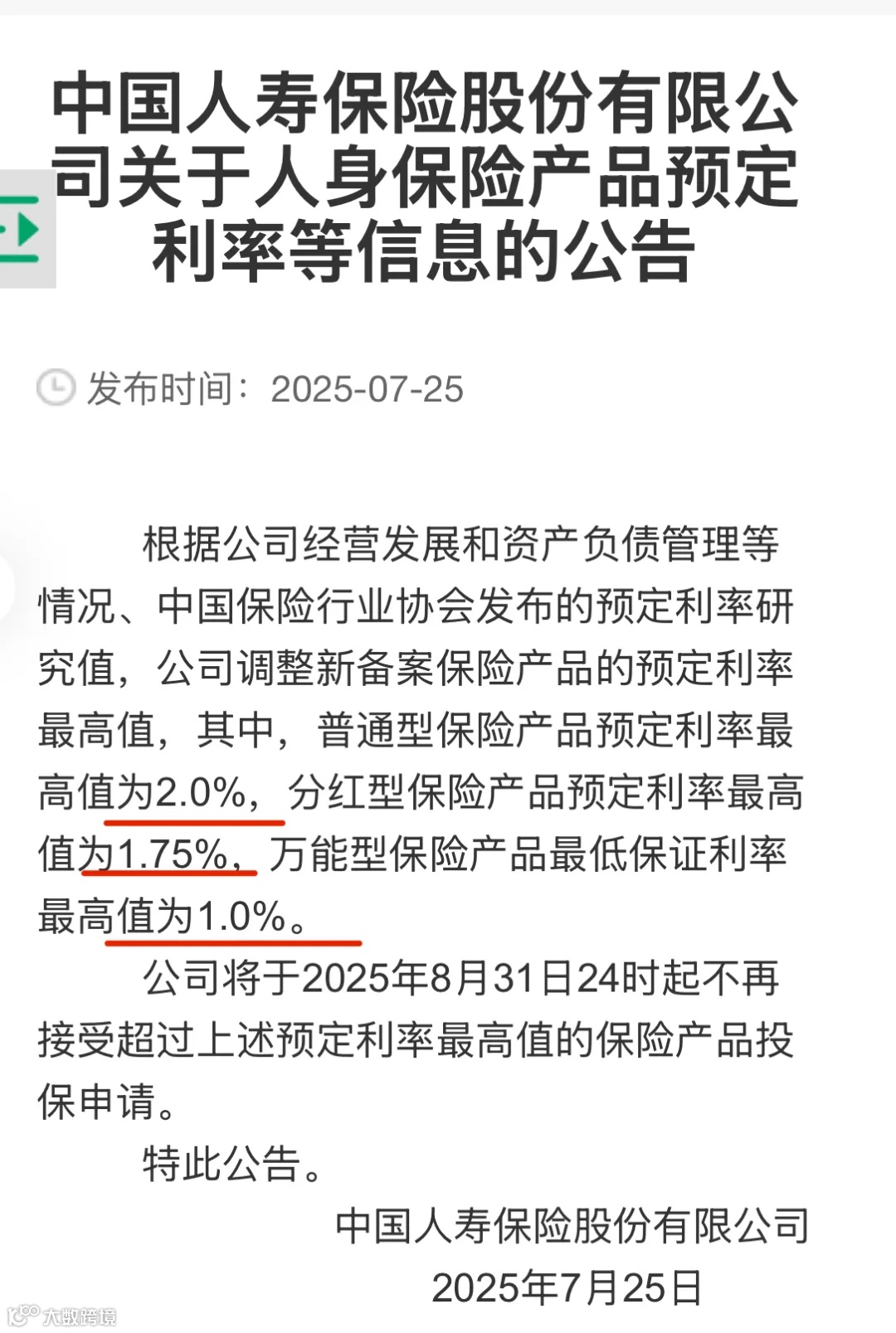

正式官宣!靴子落地!

内地人身险预定利率正式迈入“1时代”,创下1997年以来的最低水平!

7月25日,中保协最新公布的预定利率研究值为1.99%,已连续第二次低于2.25%水平。

在预定利率与市场利率挂钩及动态调整机制下,触发人身险预定利率调整和产品调整。

随后,多家保险公司下发产品切换通知。

👉传统型从 2.5%→2.0%

👉分红险保证利率上限→1.75%

👉万能险上限→1.0%

👉8月31日前完成新旧切换!

回顾内地保险定价利率的调整,一路大跳水,从最初很高的8%,到前年的3.5% 、去年3.0%、今年2.5%、马上破2%......下调间隔越来越短。

预定利率的下调,预计会使得重疾险价格上涨15%-28% ,理财险收益减少15%-25% 。

背后的主要原因还是降低保险公司负债端成本,缓解行业所面临的利差损风险。

934亿港险

创24年新高

一边是收益低到“守不住钱”

一边是6%+复利高息

内地、香港两地利率冰火两重天,催生了赴港投保的汹涌热潮,最热闹的时候要站着投保,保费规模也蒸蒸日上。

香港保险最近公布Q1的投保数据,934亿港元,创下了自2001年香港保监局公布数据以来的最高季度数据!

尽管这次官方没有公布内地赴港投保的数据,但根据以往1/3占比计,Q1内地客至少贡献了超300亿,最热卖的正是香港储蓄分红计划。

香港主流储蓄分红险,长期持有的情况下,复利IRR能达到6.5%,头部的保司如友B、保C、宏L、安S等,都有相应的王牌计划。

储蓄险的结构是保证+非保证,尽管分红不确定,但多数保司旗下分红计划实现率在90%-100%合理范围内,过往的信誉是OK的,用来做长期资金规划非常合适。

如何做到6.5%?

内地保险1字头的当下,港险如何做到长线6.5%收益?关键在于全球投资策略。

香港保司投资风格以稳健为主,依托国际金融中心优势,透过全球化资产配置(固收资产+权益资产)分散风险,旨在追求长期稳定收益,而非短期暴利。

①固收类以美元美债为代表,主要提供保证收益及流动性支持。

②权益类以全球优质股票、基金为代表,是分红险非保证部分的主要来源,支持长线的高收益。

③另类投资,如私募股权、基础设施等。

分享一个数据:过去10年,标普500的年化收益是9.78%,过去100年是7.45%。

明确了港险所锚定的底层资产,6.5%的复利也就比较明朗了。可以做一个简单的计算。假设权益类资产的长期回报是8%,固收类是4%。

那么保险公司可以把75%的资产配置成权益类资产,得到8%*75%=6%的浮动收益。剩下25%,配置为固收类资产,也就是4%*25%=1%保证收益。

两者相加,再减去0.5%的保司费用成本,就能够得到6.5%的收益率,刚好吻合这几年主流分红产品的宣传。

所以说,预期6%-6.5%是香港保险合理的收益区间。这一数据,不止有保司强大的投资实力做支撑,更有过往分红表现做验证,基本能稳健达成。

不只是收益优势

1、合理合法持有美元资产。有境外投资需求又对境外市场不熟悉,高净值客户会偏向于一些“看得懂”的投资品种,保险的结构相对简单,购买流程不复杂,是一种低门槛持有外币资产的方式;

2、当前内地加大对境外收入的征管力度,炒港美股都要依法缴税,而香港保单赔偿款免征个人所得税,保单分红部分,没有法例提及要征税,目前实务中按照免征在执行,是境外投资中为数不多的税务友好型资产;

3、香港保险由于其保险本质、升级功能及地域优势,在财富传承,婚姻规划,企业资产隔离方面可以实现更多的可能性,有更大的想象空间;

4、保险是一种私密性很高的金融财富,加上跨境因素,一些低调的客户可以低调地通过保险持有金融财富,而且还免税。

-END-

推荐阅读

全港首款6.5%多元货币储蓄!友邦「环宇盈活」7月1日上线!

▲

关于私銀君

-- 香港大学中国商学院(HKU ICB)特邀案例学员;

-- 长期受聘于多个财富500强上市公司股东家族财务顾问;

-- 离岸财富管理行业从业13年,累计受托管理资产量超等值20亿美金;

-- 15年宏观经济、超高净值人士离岸财富管理及传承等领域的研究、分享、授课、面谈、咨询服务经验。

【声明】本文所列载的资料仅供一般资讯用途,并不构成就收购、购买、认购或出售任何证券以及其他投资产品或投资协议发出的邀请、要约或投资建议。本作者建议投资者与专业顾问一起独立评估具体的财务风险以及法律、监管、信用、税务和会计后果。本文所有内容仅向非中国大陆投资者提供参考资讯,一切不仅限于以产品营销、投资建议、收购买卖相关的引用,均非本作者授权行为,任何损失以及法律责任均归引用者负责。