海康威视:从安防巨头到软硬一体化领军者

张坤加仓背后,解析海康威视的业务逻辑与竞争优势

三季报发布后,张坤逆势加仓,海康威视成为其白酒股之外的第一大重仓股。高毅与易方达长期位居公司前十大股东之列,资本市场持续青睐的背后,海康威视究竟是一家怎样的企业?[[k]]

自2010年上市以来,海康威视市值从410亿元增长至超5000亿元,实现十年十倍成长。如今已稳居全球“安防巨头”地位,但其业务是否仍局限于视频监控硬件?[[k]]

作为综合安防领域龙头,海康威视已历经“模拟时代板卡业务”、“数字时代视频监控”两大阶段,目前正推进“一体化解决方案”战略。公司正由“看得见”的硬件制造商,向软硬一体化的科技企业转型,并通过创新业务拓展泛安防市场空间。[[k]]

面对全球安防行业软硬一体化趋势,海康通过组织架构调整,细分服务G端、B端与C端客户。其中,公共服务事业群(PBG)具备较强抗风险能力,企事业事业群(EBG)则成为增长主引擎。依托产销量、成本控制与研发优势,海康有望持续领跑市场,并将视觉技术赋能安防、工业、汽车及生活等多个场景。

面对全球安防行业软硬一体化趋势,海康通过组织架构调整,细分服务G端、B端与C端客户。其中,公共服务事业群(PBG)具备较强抗风险能力,企事业事业群(EBG)则成为增长主引擎。依托产销量、成本控制与研发优势,海康有望持续领跑市场,并将视觉技术赋能安防、工业、汽车及生活等多个场景。[[k]]

本文聚焦海康威视“公司业务逻辑”,重点分析以下问题:[[k]]

-

海康威视软硬一体化进展如何?为何行业逻辑从硬件转向软硬协同?

-

2018年战略调整后,各事业群发展态势如何?G端、B端、B/C端客户表现差异?

-

相较于主要竞争对手,海康的核心优势体现在哪些方面?

-

一、软硬一体化业务进展

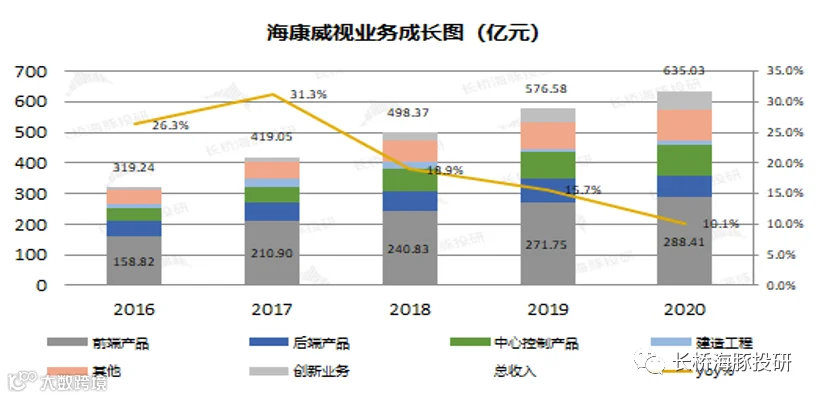

2020年,海康威视营收超600亿元,在疫情背景下仍保持两位数增长。尽管年报以产品类型划分收入,前端设备仍是主要来源,但公司正加速向软硬协同转型。[[k]]

1.1 硬件端:构建“获取-计算-存储”全链路系统

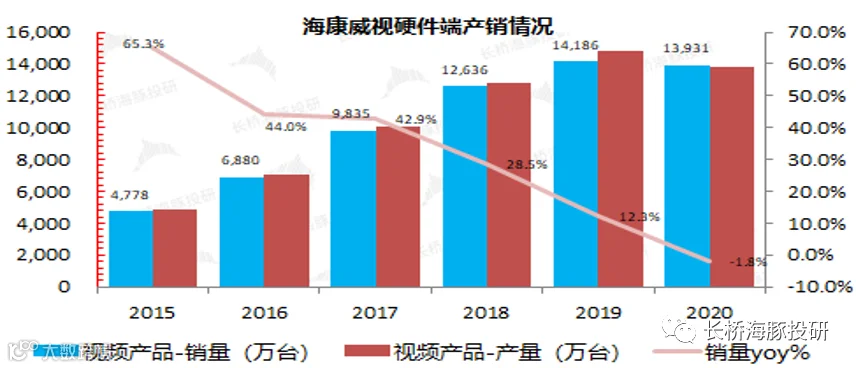

海康硬件产品覆盖边缘节点、边缘域及云中心,形成完整的安防一体化解决方案。硬件销量从2011年的292万台增长至2020年的1.39亿台,十年增长近50倍,受益于“十二五”“十三五”期间智慧城市建设推进。即便在2020年疫情下,销量仅小幅下滑1.8%。

1.1 硬件端:构建“获取-计算-存储”全链路系统

海康硬件产品覆盖边缘节点、边缘域及云中心,形成完整的安防一体化解决方案。硬件销量从2011年的292万台增长至2020年的1.39亿台,十年增长近50倍,受益于“十二五”“十三五”期间智慧城市建设推进。即便在2020年疫情下,销量仅小幅下滑1.8%。[[k]]

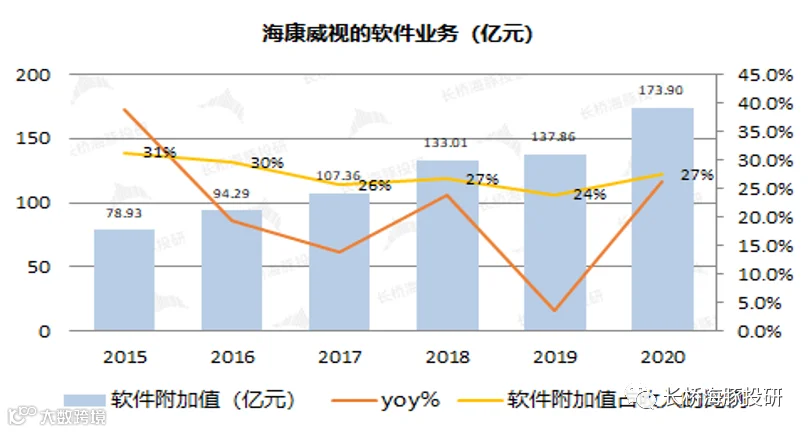

尽管年报未单独披露软件收入,但可通过“增值税超税负返还”政策反推。根据测算公式“软件产品收入=增值税退税额/退税比例”,长桥海豚君估算2020年海康软件业务收入达174亿元,连续十年正增长。

尽管年报未单独披露软件收入,但可通过“增值税超税负返还”政策反推。根据测算公式“软件产品收入=增值税退税额/退税比例”,长桥海豚君估算2020年海康软件业务收入达174亿元,连续十年正增长。[[k]]

软件收入占比约三成,显示海康已非纯粹硬件公司。疫情对硬件销量影响有限,而软件业务持续增长,支撑公司向更高估值的科技企业转型。[[k]]

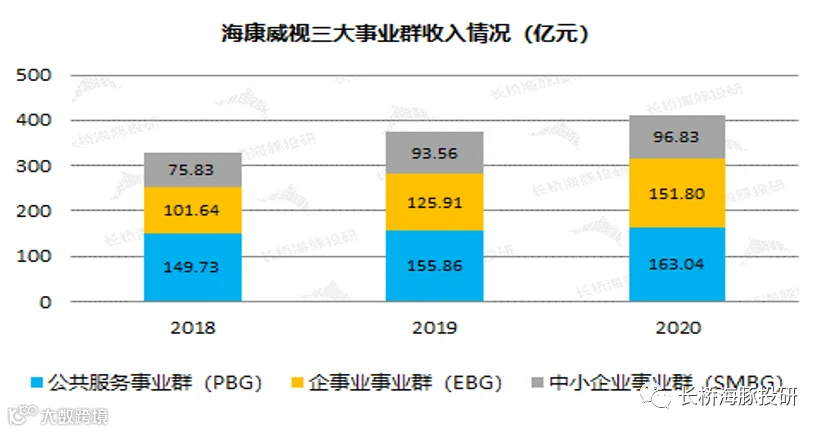

二、战略调整后:EBG成增长主动力

2018年,海康实施组织架构改革,设立三大事业群:公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG),分别对应To G、To B大企业、To B/C中小客户,精准响应碎片化需求。

二、战略调整后:EBG成增长主动力

2018年,海康实施组织架构改革,设立三大事业群:公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG),分别对应To G、To B大企业、To B/C中小客户,精准响应碎片化需求。[[k]]

- PBG(To G):受益于城市治理与乡村振兴,业务增长稳健,抗风险能力强;

- EBG(To B):面向大型企业,数字化转型需求旺盛,2020年疫情下仍实现20%以上增长,为公司主要增长引擎;

- SMBG(To B/C):面向中小企业及个人用户,受疫情影响抗风险能力较弱,增速下滑明显。

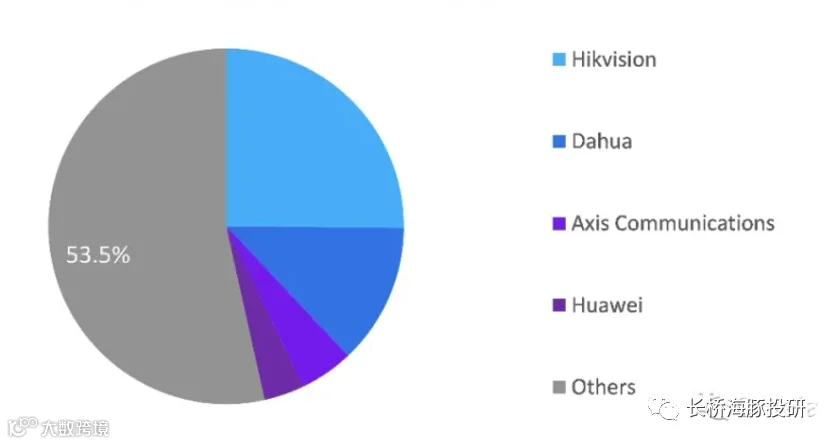

三、与竞争对手对比:三重优势构筑护城河

据Omdia报告,海康已连续八年位居全球安防市场首位。中国厂商主导该领域,海康主要竞争者为大华股份。海康在以下三方面具备明显优势:

三、与竞争对手对比:三重优势构筑护城河

据Omdia报告,海康已连续八年位居全球安防市场首位。中国厂商主导该领域,海康主要竞争者为大华股份。海康在以下三方面具备明显优势:[[k]]

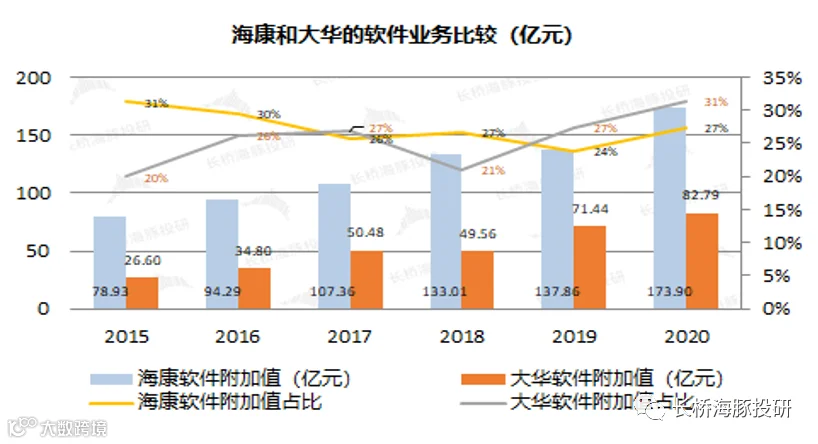

测算显示,海康与大华的软件收入占比均达30%左右,行业已从纯硬件转向软硬协同。两家厂商均持续提升软件附加值,增强解决方案能力。

测算显示,海康与大华的软件收入占比均达30%左右,行业已从纯硬件转向软硬协同。两家厂商均持续提升软件附加值,增强解决方案能力。[[k]]

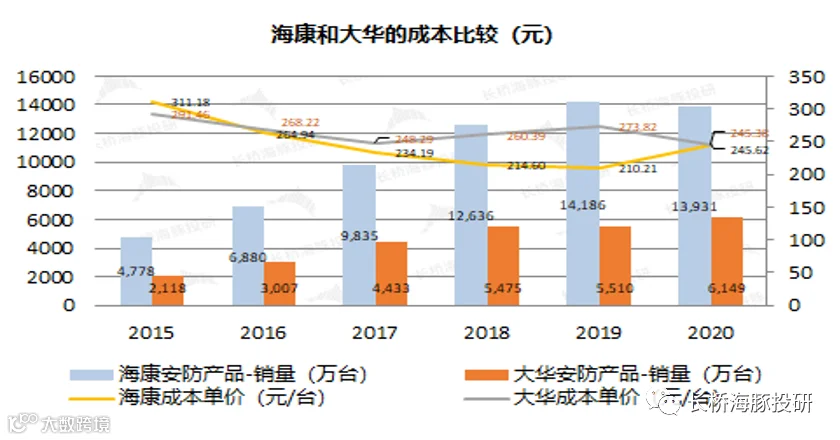

海康年销量为大华的两倍以上。测算显示,自2016年以来,海康单位成本持续低于大华,规模化效应显著,构建了成本护城河。

海康年销量为大华的两倍以上。测算显示,自2016年以来,海康单位成本持续低于大华,规模化效应显著,构建了成本护城河。[[k]]

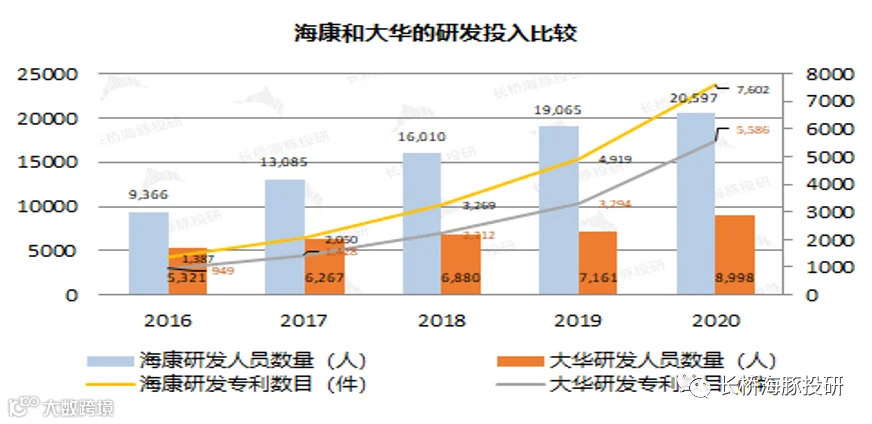

截至2020年末,海康研发团队超2万人,为大华两倍。持续高研发投入带动专利数量领先大华2000余件,技术壁垒不断加固。

截至2020年末,海康研发团队超2万人,为大华两倍。持续高研发投入带动专利数量领先大华2000余件,技术壁垒不断加固。[[k]]

综上,海康在销量规模、成本控制与研发实力三方面均优于大华,竞争优势稳固。

综上,海康在销量规模、成本控制与研发实力三方面均优于大华,竞争优势稳固。[[k]]

四、创新业务布局:打开泛安防新空间

自2015年起,海康陆续布局萤石网络、海康机器人、海康汽车技术等创新业务,虽目前收入占比约10%,但有望成为未来增长新引擎。[[k]]

聚焦物联网领域,形成“云平台-自营产品-生态产品”体系。截至2020年末,萤石物联云平台接入设备近亿台,月活用户超2500万。产品涵盖智能家居摄像机、智能门锁、智能控制等,致力于打造智能家居生态闭环。[[k]]

依托视觉技术优势,布局移动机器人与机器视觉,助力制造业与物流行业实现自动化、智能化升级,拓展工业场景应用边界。[[k]]

海康威视:从安防龙头到泛安防生态的跨越

软硬一体化重塑企业价值,创新业务拓展成长边界

移动机器人主要应用于物流领域,提供智能物流解决方案,提升效率并降低成本;机器视觉则聚焦工业传感,依托VM视觉开发平台为数字化生产赋能

[[k]]。

海康汽车电子凭借视觉技术优势切入智能驾驶赛道,布局乘用车前装与后装市场

[[k]]。前装市场方面,2020年已实现50余个新项目量产,并通过PSA、马自达、沃尔沃、路虎等主流车企的供应商审核;后装市场则主要覆盖行车记录仪和后视镜产品线

[[k]]。

海康威视已从传统安防企业逐步拓展至泛安防领域,其创新业务涵盖家用、工业、汽车、医疗、教育、安检等多个社会场景

[[k]]。尽管中短期内创新业务收入占比较小,公司核心收入仍来自安防主业,但多元化布局为未来打开广阔成长空间

[[k]]。

当前,海康威视软件业务收入占比已达三成左右,标志着公司已转型为软硬一体化解决方案提供商,企业价值正因软件能力而被市场重新评估

[[k]]。通过事业群战略调整,公司更高效地响应“To G”、“To B”及“To B/C”客户的差异化需求

[[k]]。“To G”业务提供稳定现金流与抗风险能力,“To B”大企业客户成为主要增长引擎,而中小企业市场受外部环境波动影响较大

[[k]]。萤石网络拟独立上市,有望进一步提升SMBG业务的市场想象空间

[[k]]。

安防行业已进入软件赋能阶段,海康凭借产销量、成本控制与研发三大核心优势保持领先地位

[[k]]。研发优势保障产品竞争力,成本优势则巩固价格主导权

[[k]]。随着物联网、工业数字化和智能汽车的持续发展,海康创新业务有望实现长期增长,推动公司从安防走向更广阔的泛安防市场

[[k]]。

风险提示:本文出于传递信息目的,内容仅供参考,不构成投资建议

[[k]]。