德国作为欧洲跨境电商领域的关键阵地,既是中国卖家进入欧洲市场的优先选择,也是欧洲范围内税务制度最严苛、处罚力度最严厉的国家之一。

随着德国 税务监管体系的持续完善,近年来税务稽查力度不断升级,据行业数据显示,中国跨境卖家接收税务核查函的数量较上年同比大幅增长,一旦触碰合规红线,轻则需补缴税款并承担罚金,重则面临店铺关停、账号封禁的严重后果。

明确德国 VAT 强制注册范畴

德国 VAT 注册并非仅针对本土企业,所有符合法定条件的市场主体,均需按规完成注册,具体适用场景可分为以下几类:

01在德国境内储存商品

若卖家在德国境内设有海外仓储或使用本地仓库,货物从德国仓储节点调发至各地销售,无论仓储规模大小,均需启动 VAT 注册流程。

02亚马逊 FBA 服务的卖家

货物经海外发往德国 FBA 仓库储存并用于本地销售,就算暂无实际订单,也需提前申请 VAT 号码并履行后续税务申报义务。

03采用远程销售模式

若货物储存在德国以外的欧洲国家(如英国),直接向德国终端消费者销售,且年度销售额突破 10 万欧元阈值,同样需完成德国 VAT 注册,避免因阈值超限引发合规风险。

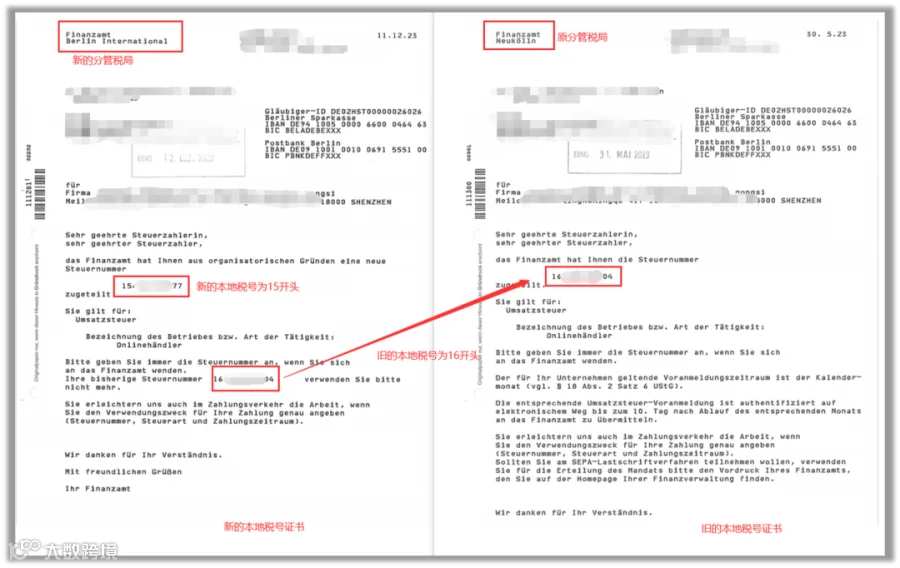

完成注册后,卖家将获取两类核心税号,二者在税务处理中 功能不同:

德国本土税号:以 15 开头,为 10 位数字代码(如15/123/12345),是企业在德国 税务系统中的专属身份标识,主要用于国内税务申报、税款缴纳等本土税务环节。

增值税识别号(VAT 号):格式为 “DE+9 位数字”,核心应用于欧盟跨境交易场景,同时也是卖家在亚马逊、eBay、Temu 等电商平台完成店铺合规备案的必备信息,二者需分别妥善保管并按场景使用。

掌握德国 VAT 规范申报要点

在德国完成 VAT 注册后,卖家需应对多类申报要求,不同申报类型的规则与时限各有差异,需精准把控以避免逾期或错报:

01预申报(Umsatzsteuer-Voranmeldung)

这是最常规的周期性税务报告,新注册纳税人通常默认按季度申报,但税务部门会根据企业预期税负调整申报周期。若预判当年度应缴增值税金额超过 7500 欧元,将要求改为月度申报。

多数跨境卖家因业务体量需以月度为周期完成申报,仅符合 “小型企业” 认定标准的主体,可申请季度申报,具体周期需结合企业实际经营情况与税务代理的专业建议综合确定,确保申报频率与业务规模匹配。

是对全年 VAT 申报的总结与核对,所有进行预申报的纳税人都必须提交,截止时间通常为次年 7 月 31 日。若预申报过程中存在微小计算误差或需调整的项目,可在年度申报中完成最终结算,实现税款多退少补。

是针对月报或季报卖家的优化政策,卖家可选择在年初主动向税务局申请,提前缴纳上年度 VAT 总额的 1/11,作为回报,每个预申报期(月报或季报)可获得额外 1 个月的申报与缴税宽限期。该政策仅对申请当年有效,且需在年初完成申请。

04ZM 申报(Zusammenfassende Meldung)

是欧盟 B2B 跨境交易的专属要求,当卖家产生欧盟 B2B 跨境免税销售订单时,除正常 VAT 申报外,必须同步递交 ZM 申报。

若卖家未申报或逾期申报,将面临高额罚款,因此需特别关注。

-

只要企业已完成德国 VAT 注册

-

向其他欧盟国家企业提供货物或服务

-

交易适用零税率(Reverse Charge)

只要满足以上条件就需按规完成 ZM 申报。

警惕税务稽查高风险行为

近期,不少德国跨境卖家收到税务部门核查函件,税务稽查已进入精细化阶段,以下几类违规行为正成为税务部门重点打击对象,卖家需重点规避:

01未履行 VAT 注册义务

若卖家使用德国当地仓储(含亚马逊 FBA 仓),即被视作在德国拥有经营场所,需在库存进入仓库后的 30 天内完成 VAT 注册。目前德国 税局与亚马逊等平台已实现数据实时互通,一旦入库后超期未注册,很快会收到税务警告信。

02长期零申报

若店铺连续 3 个月进行零申报,且账号保持活跃(有流量记录)却无实际销售,税务部门会核查账号运营状态,长期如此不仅可能影响账号信用,还可能导致 VAT 税号被注销。

03申报数据偏差

德国 税务局系统会自动比对申报数据与平台销售数据、物流数据等多维度信息,若数据间存在“显著差异” 或无法提供合理说明,将会启动稽查程序。

04税务代表失效

若卖家使用虚拟地址作为税务代表地址,或税务代表未及时处理税务部门信件,会造成重要税务通知无法及时传达,错过处理期限,进而引发合规风险,因此选择合规的税务代表是基础保障。

05其他违规行为

平台 API 数据与 B2B/Intrastat 申报记录差异过大、公司关键信息(如地址、法人)变更后未及时更新税务登记、申报发货量及地址与物流商实际数据脱节、多次 VAT 申报逾期、伪造或删减销售数据等行为,均会被税务部门重点关注。

多维度规避 VAT 税务风险

在德国 税务稽查日益严格的背景下,卖家需从全流程建立合规体系,通过以下措施降低 VAT 税务风险:

01及时注册 VAT 并完整申报

只要在德国境内产生仓储行为,或参与泛欧计划的卖家,均需尽早启动 VAT 注册流程,避免超期;申报时除常规 VAT 申报外,涉及欧盟 B2B 跨境免税销售的需同步完成 ZM 申报,采购或销售金额超过德国规定阈值的,还需按规递交 Intrastat 申报,确保申报无遗漏。

02定期核对数据保障一致性

卖家应建立常态化数据核验机制,定期对电商平台交易流水与税务申报数据进行交叉核对,确保应税销售额与申报金额完全匹配;同时核查平台数据、物流数据、支付数据的关联性,确保各类数据逻辑清晰,避免因数据偏差触发稽查。

03系统归集档案便于追溯

建议卖家建立专属“税务档案库”,将销售记录、物流底单、VAT 申报回执等文件电子化存档,且需保留 6 至 10 年,方便后续查询或应对税务核查,避免因档案缺失影响核查结果。

04核实税务代表资质

非欧盟企业在德国开展业务,必须指定具备合法资质的税务代理协助处理税务事务,因此需优先选择资质齐全、专业可靠的税务服务商,避免因服务商不合规导致自身合规风险,确保税务事务处理的专业性与及时性。