银行承兑汇票业务风险及防范策略

深入解析操作、交易真实性、欺诈与利率四大风险,提出有效防控措施

银行承兑汇票已成为企业融资的重要工具,在缓解商业银行资金压力、增加保证金存款和提升中间业务收入方面受到广泛认可。然而,随着业务规模扩大,相关风险日益凸显,部分已构成金融业的潜在隐患[k]。

银行承兑汇票已成为企业融资的重要工具,在缓解商业银行资金压力、增加保证金存款和提升中间业务收入方面受到广泛认可。然而,随着业务规模扩大,相关风险日益凸显,部分已构成金融业的潜在隐患[k]。

一、操作风险

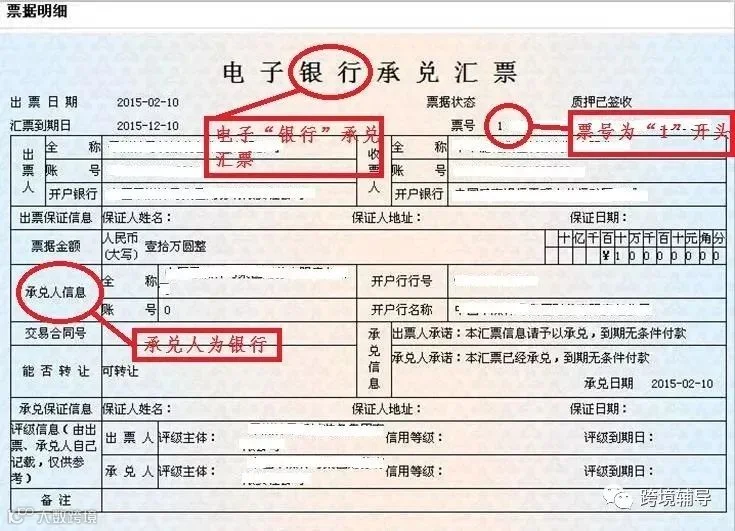

银行承兑汇票为要式文件,一旦要式合法,银行须无条件付款。若票据要素存在瑕疵且未被审核发现,将引发支付风险。当前部分银行为争夺市场份额,放松客户准入审查,导致无真实贸易背景或贸易背景不明的承兑业务大量出现,违规操作频发[k]。 具体表现为:一是签发承兑汇票时弱化对申请人资格审查,办理缺乏真实贸易支撑的业务;二是为扩大贴现规模,降低审查标准,忽视贴现资金流向监控,造成信贷资金被挪用;三是高风险信贷业务向低风险票据业务转移,大量信贷资金用于缴纳承兑保证金,加剧银行垫款压力[k]。二、商品交易真实性核查风险

银行承兑汇票的签发必须基于真实商品交易,否则等同于变相套取银行资金。部分企业通过虚构交易合同获取承兑汇票,再通过贴现使资金回流,形成虚假融资链条。若银行对交易合同、企业资信及偿债能力审核不严,易导致票据到期无法兑付,转化为逾期贷款和不良资产[k]。

三、欺诈风险

票据诈骗已成为金融领域的新风险点,犯罪手段日趋隐蔽复杂[k]。 主要形式包括:一是伪造或变造银行承兑汇票,利用高科技制作“克隆票”,在兑付环节蒙混过关;若存在内外勾结,则可能出现“真票假行为”的新型欺诈,造成重大损失;二是票据调包,以“合作经营”为名,用假票替换真票;三是伪造购销合同、增值税发票复印件,或通过关联企业签订无真实背景的合同,骗取银行承兑后贴现套资[k]。四、利率风险

随着银行承兑汇票业务竞争加剧,利率风险逐步显现[k]。 一方面,当货币政策收紧、央行提高再贴现率或控制再贴现总量时,市场流动性趋紧,若此时转让票据可能面临利率损失;另一方面,部分银行为抢占市场,非理性压低贴现利率,甚至出现低于再贴现利率的违规操作,扰乱市场秩序[k]。

五、风险防范策略

为保障银行承兑汇票业务健康有序发展,需建立长效风险管理机制,针对不同风险类型采取综合防控措施[k]。 1. 加强内控管理,强化岗位制约建立健全内部监督制约机制,落实信贷与会计部门的独立监督职责。实行调查、审查、审批岗位分离,凭证、印章、密押分管,杜绝“一人多岗”“审贴不分”现象,严格按流程操作,从制度层面防范风险[k]。 2. 严审贸易背景真实性与交易合理性

坚持“了解你的客户”和“了解你客户的业务”原则,严格执行客户准入标准,严禁为异地非授信客户办理承兑与贴现业务。重点审查购销合同真实性、企业资信状况及背书流转逻辑,防范虚假交易和信用套取行为[k]。 3. 规范票据操作流程,防范操作风险

制定系统化内控制度,将票据业务纳入资产负债比例和授权授信管理体系,推行双人调查、双人审查、双人审批机制。强化对空白凭证和汇票专用章的管理,严格执行出入库、领用、登记、作废和销毁制度,防范“假作废、真盗用”“大头小尾”等问题[k]。 同时,加强票据审验与查询查复管理,确保审验人员专业资质,杜绝单人审验,严禁以查询代替审验。对大额票据必须坚持双人实地查询,提升风险识别能力[k]。