中日税收协定解读:跨境电商企业必知的税务合规要点

解析股息、利息、特许权使用费等跨境所得的税收处理与优惠待遇

针对从事日本市场的跨境电商及相关企业,了解中日税收协定(DTA)对跨境税务合规至关重要。日本税务监管严格,违规成本高,合理运用税收协定可有效降低税负、避免双重征税[k]。

日本税常见问题速览

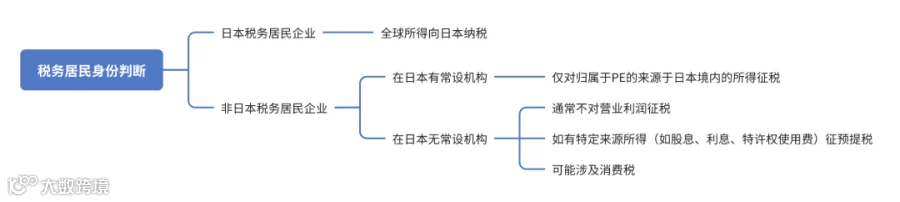

一、税收居民与常设机构的认定

在日本注册的企业通常被视为日本税收居民企业,适用所得税、法人税、居民税等税种[k]。

常设机构(PE)指企业在境外的固定营业场所,包括管理机构、分支机构、工厂、建筑工地等。建筑类项目仅在持续超过六个月时构成PE[k]。

具有准备性或辅助性的活动(如仓储)不构成核心经营,一般不视为常设机构,不触发日本征税权[k]。

二、各类所得的税务处理与预提税优惠

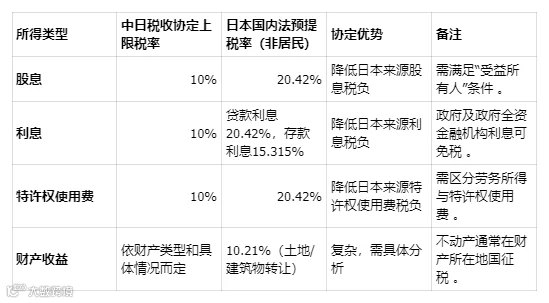

1. 股息

日本对非居民支付股息的法定预提税率为20.42%,中日税收协定将优惠税率上限设为10%[k]。享受优惠的前提是收款方为股息的“受益所有人”,防止通过导管公司套利[k]。

中国企业需自行保留居民身份证明和受益所有人相关材料,以备税务核查[k]。

2. 利息

法定预提税率通常为20.42%(贷款)或15.315%(存款),协定下优惠税率上限为10%[k]。政府、央行或全资拥有的金融机构取得的利息通常可免税[k]。

3. 特许权使用费

法定税率20.42%,协定优惠上限为10%[k]。关键在于区分“特许权使用费”与“技术服务费”:前者涉及知识产权使用权,后者为劳务报酬,征税性质不同[k]。

中国税务机关明确,售后服务、质保服务、专业咨询等收入属于劳务所得,不应作为特许权使用费征税[k]。

4. 财产收益

- 不动产转让:中国企业转让位于日本的不动产,日本有征税权[k]。

- 常设机构相关动产:构成PE的动产转让收益可在日本征税[k]。

- 国际运输船舶/飞机:相关转让收益仅在企业所属国(中国)征税[k]。

- 其他财产收益:如股权转让,需根据协定和两国国内法判断征税权归属[k]。

三、享受税收协定待遇的关键步骤

中国企业若希望在日本享受协定优惠税率,应履行以下程序:

- 告知支付方:声明中国税收居民身份及享受协定待遇意愿[k]。

- 提交证明文件:包括《中国税收居民身份证明》、受益所有人声明、协定适用说明等[k]。

- 填写日本税务表格:按日本要求提供相应申请材料[k]。

- 支付方代扣代缴:支付方依据材料按协定税率扣税[k]。

- 事后备案或退税:部分情况需备案,若未享受优惠可申请退税[k]。

核心要点:确保“税收居民身份”和“受益所有人”资格,提前与日本支付方沟通,确保扣税合规[k]。

四、可能引发双重征税的典型场景

1. 所得性质认定差异

如技术服务费中包含技术许可成分,日本可能认定为特许权使用费征预提税,而中国视为营业利润或服务费,导致双重征税[k]。

2. 关联交易转让定价调整

若中日企业间关联交易不符合独立交易原则,日本税务机关可能调增子公司利润并征税,而中国不承认该调整,造成重复征税[k]。

3. 常设机构认定不一致

日本认定构成PE并征税,而中国认为不构成或利润归属不同,易引发争议,尤其在数字经济背景下更为复杂[k]。

4. 反避税条款适用(如主要目的测试PPT)

若交易安排的主要目的之一是获取协定优惠,任一国家税务机关可拒绝给予协定待遇,增加税务风险[k]。