受投资者对美国地区性银行信贷状况的担忧影响,银行股大幅下跌,导致美国股市周四出现抛售

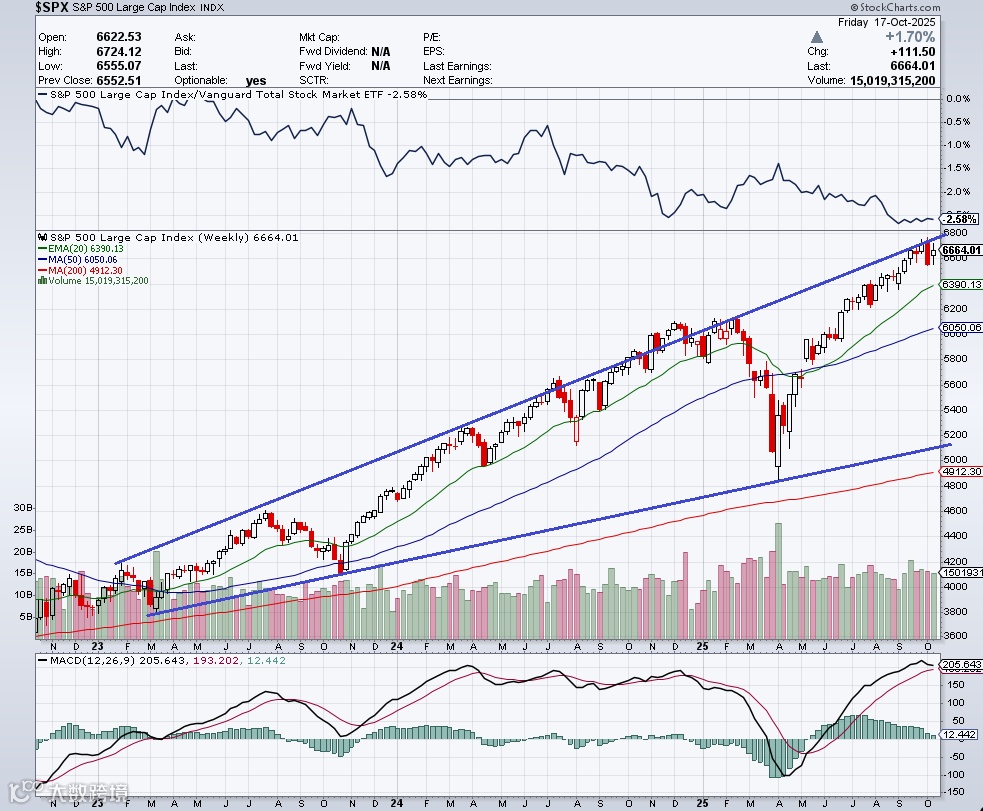

尽管本周后段市场情绪有所回暖,但本周标普500指数上涨1.70%,纳斯达克指数上涨2.14%,道琼斯指数上涨1.56%

来自 Zions Bancorporation 的负面信贷更新,以及同行 Western Alliance 针对其一名借款人提起的欺诈诉讼,使整个股市承压

特朗普总统在对华贸易紧张局势上的言论似乎有所缓和。他最初曾威胁称,将因北京扩大稀土出口管制而把对中国的关税提高至三位数,但随后似乎收回了这一表态。特朗普在周五确认,他将在两周后与中国国家主席会面

比特币价格在周五一度跌至 103,500 美元,令 BTC 市场情绪受到打击

美国股市

本周美国股市表现出极强的韧性,尽管周四出现了调整迹象,但整体仍录得稳健的周度涨幅。本周初,美国股市强势开局,收复了上周的大部分跌幅,主要受特朗普总统在对华贸易紧张局势上言辞趋缓的提振。与此同时,多家美国大型银行公布了最新财报,整体业绩普遍超出市场预期。美联储主席鲍威尔本周的讲话进一步强化了市场对央行将在2025年最后两次会议上实施降息的预期,推动了市场的乐观情绪。周四,美国股市一度受到冲击,两家地区性银行披露了涉及欺诈指控的贷款问题,引发投资者对借款人信用质量恶化的担忧。然而,地区银行ETF(KRE)在周五反弹,投资者情绪逐步回稳。总体来看,尽管本周大宗商品和比特币市场波动剧烈,但美国股市依然展现出惊人的韧性与抗跌能力。

我们在本周五终于看到了许多投资者早已预期的黄金大幅回调。从技术面来看,黄金此前的涨幅确实过于迅猛,我们认为在下一轮上涨前进行一次健康且必要的调整是合理的。我们认为可能改变黄金上升趋势的一个因素是中美关系的改善。本周我们没有看到两国间贸易战进一步升级,这或许也是黄金在周五出现回调的原因之一。预计贝森特下周将在马来西亚会见他的中国同行。然而,推动2025年黄金表现的其他因素并未改变。本周,美国地区性银行业出现了一些问题,这可能会增强黄金的避险需求。各国央行仍在持续增持黄金。鲍威尔本周基本暗示,到2025年底前至少会有两次降息。最后,资金开始有意义地流入黄金板块。黄金生产商在当前金价水平下正产生可观的自由现金流,而随着财报季的临近,这可能成为黄金生产商股价的下一个推动力。

每周一股

本周我们向读者介绍 Orla Mining(OLA.TO),这是一家金矿生产商,旗下运营位于安大略省的 Musselwhite 金矿、墨西哥的 Camino Rojo 金矿以及美国内华达州的 South Railroad 项目。2025 年初,Orla 以约 8.1 亿美元外加或有支付的形式从 Newmont 收购了 Musselwhite 金矿。此次收购使 Orla 的年度黄金产量增加一倍以上,并使公司在金价飙升的时期占据了有利位置。2025 年第三季度,公司合计生产黄金近 8 万盎司,其中 Musselwhite 贡献了 57,600 盎司。公司正朝着实现 2025 年产量指引高端(28 万至 30 万盎司黄金)的目标稳步推进。其 2025 年的全维持成本(AISC)指引为每盎司 1300 至 1500 美元。

重要声明:本文所含信息由作者基于公开信息而提供,本文仅代表作者观点,不代表绿圈的立场和观点。本文中所包含的数据、信息和点评均不构成财务、投资建议、投资咨询意见或其他意见。买卖风险请读者谨慎对待,责任自负。