海外私人银行开户全解析:门槛、价值与瑞银UBS首选指南

从资产门槛到财富管理,一文看懂高净值人群的全球资产配置首选

海外私人银行并非神秘机构,本质仍是传统银行体系的一部分,如汇丰的卓越理财账户与私人银行(Private Banking)的区别,主要体现在客户资产净值及服务深度上[k]。

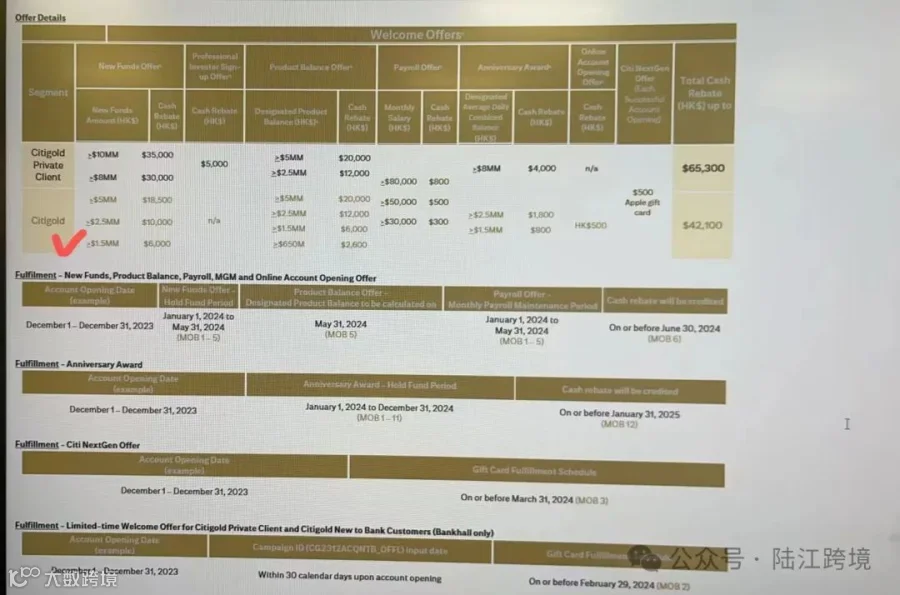

一般海外银行贵宾账户门槛为15万美元起,如香港的汇丰卓越理财、渣打优先理财、恒生优越理财、东亚优越理财,新加坡星展豐盛理財(25万新币),花旗CITI GOLD则需25万美元以上[k]。

而海外私人银行门槛普遍在100万美元起,例如花旗私银为100万美元(约800万港币),列支敦士登LGT皇家银行为150万美元,新加坡银行BOS为300-500万新币[k]。

瑞士银行UBS虽最低门槛为100万美元,但通常建议客户具备300-500万美元以上的流动性资产,方能充分激活其私银服务体系[k]。

选择UBS作为海外私人银行的首选,源于其在全球财富管理领域的领先地位[k]。作为私人银行发源地之一的瑞士,至今仍是全球顶尖私银聚集地,UBS在2023年完成对瑞信的收购后,稳居亚太区资产管理规模榜首[k]。

相较之下,新加坡星展银行与新加坡银行(BOS)分别位列第三、第四位[k]。在英国脱欧背景下,欧洲尤其是瑞士和列支敦士登成为高净值人群配置私银服务的理想选择[k]。

私人银行的核心价值并非影视剧中的奢华服务,而是聚焦于财富增值、保障与传承三大维度[k]。

财富增值

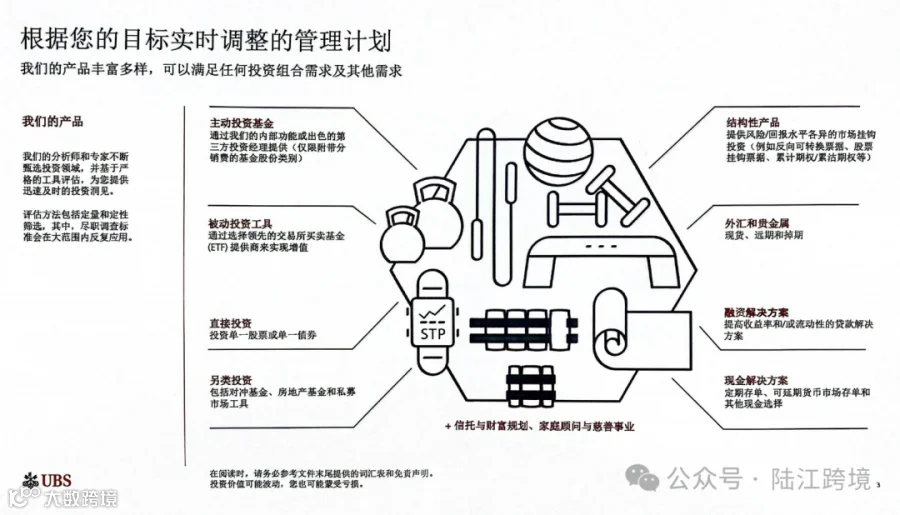

UBS私银客户可享有比普通零售银行更广泛的投资产品线,涵盖股票、基金、债券、保险、外汇、贵金属等,并支持定制化投资方案[k]。

例如,客户可定制越南权益类资产组合、欧洲风险对冲基金配置,或参与IPO前投资,甚至可要求银行单独设计产品以满足特定需求[k]。

在融资方面,私银提供低息贷款服务,客户可通过质押美元债券(收益率5%+)获取3%利率的融资资金,实现70%-90%的资金杠杆再投资[k]。

寿险或储蓄险保单亦可质押融资,实现资金高效流转[k]。高净值客户常与私银顾问共同制定投资策略,依托UBS全球团队执行,提升投资效能[k]。

财富保障

财富保障涵盖资产物理安全与税务筹划两方面[k]。随着国内经济环境变化,越来越多高净值人士如张磊、张勇等选择将资产配置至新加坡、欧洲等地[k]。

税务筹划方面,私银常与专业机构合作,帮助客户优化全球税负[k]。例如年收入2000万美元的华人移居美加后常面临高额税负,而国内个税最高可达45%以上,合理筹划可显著降低税负成本[k]。

财富传承

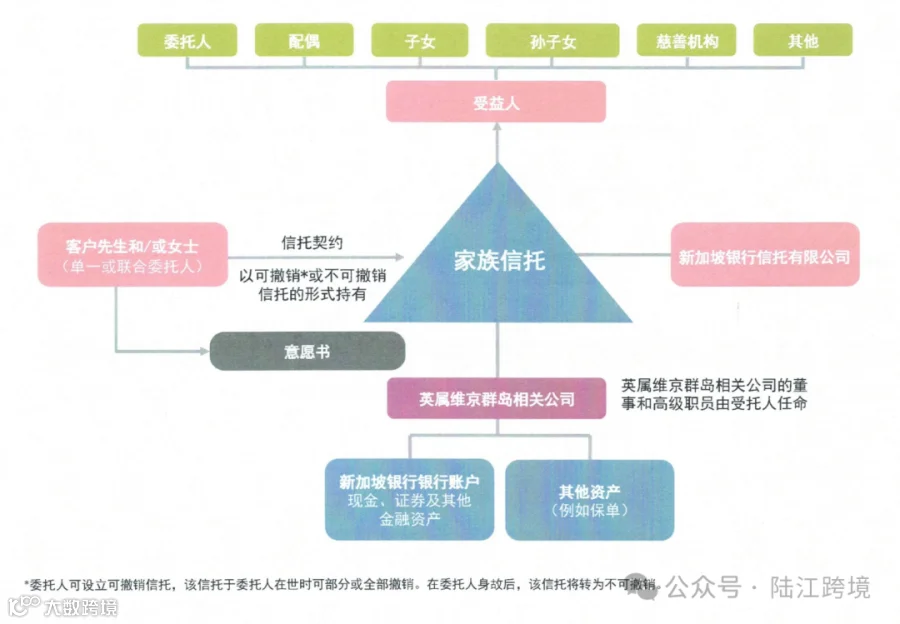

面对资产与公司隔离、经营风险、家族传承等挑战,高净值客户普遍采用信托架构实现资产隔离与有序传承[k]。

通过将现金、股权、不动产等装入信托或大额保单,可实现资产剥离、规避遗产税并指定受益人[k]。私人银行提供配套的信托与保险服务,满足家族财富长期传承需求[k]。

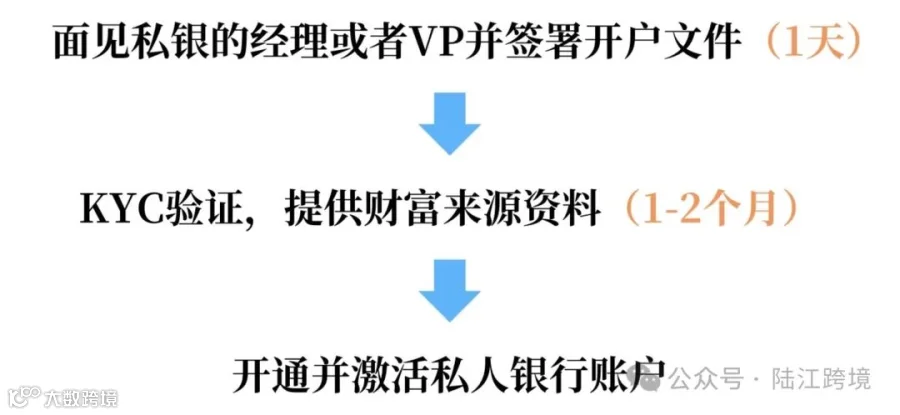

瑞士银行UBS开户流程

相比普通银行,UBS私银开户周期通常为2-3个月,复杂案例可能更长,主要受KYC尽职调查严格性影响[k]。

开户流程简化为三步:初步面谈签约、资料签署(可远程)、完成尽调[k]。客户仅需前往香港或瑞士面签一次,后续材料可线上提交[k]。

香港开户地址位于中环金融街八号国际金融中心二期52楼[k]。

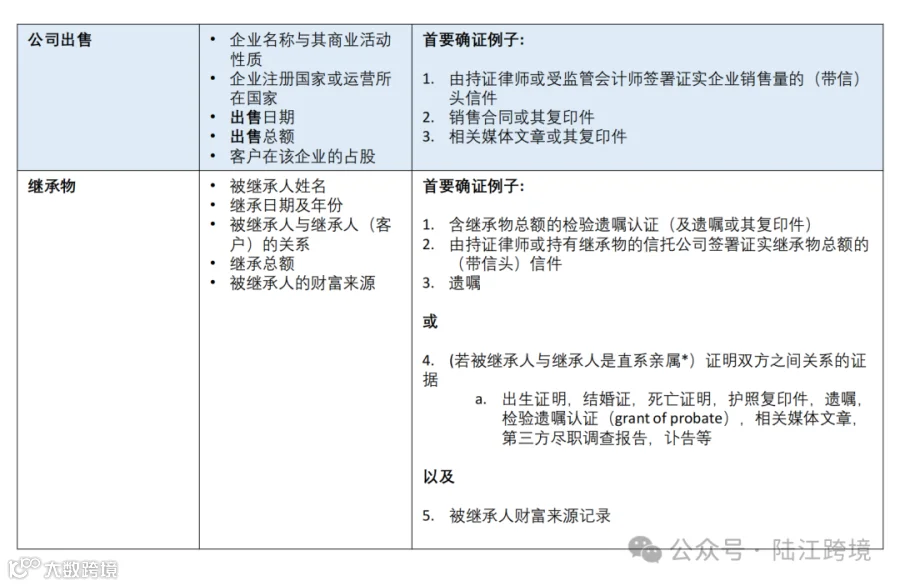

KYC资料要求

开设私银账户需证明资金来源合法,即“第一桶金”已合规纳税[k]。薪资收入需提供企业收入、个税缴纳及银行流水;公司收入则需提交第三方审计报告、财报及税表等文件[k]。

其他私银选择

除UBS外,高净值客户还可考虑以下机构:

欧洲:列支敦士登LGT皇家私人银行

亚太:花旗私人银行、汇丰私人银行、新加坡银行(BOS)、星展私人银行、新加坡渣打私人银行[k]。

常见问题解答

Q:私人银行开户为何耗时较长?

A:主流私银开户周期均为2-3个月,取决于客户背景复杂度及银行合规效率,建议预留充足时间[k]。

Q:是否可委托他人代持私银账户?

A:允许由配偶或年满18周岁的子女等授权人代持,但主申请人与授权人均需完成签字程序[k]。