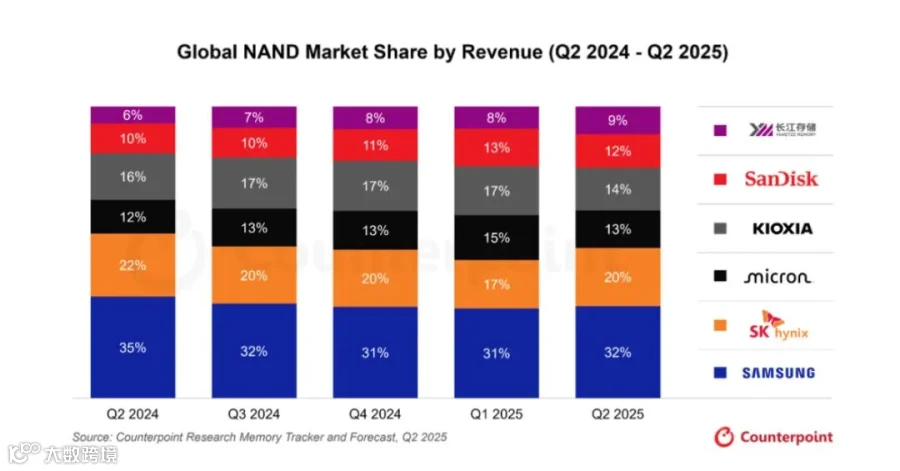

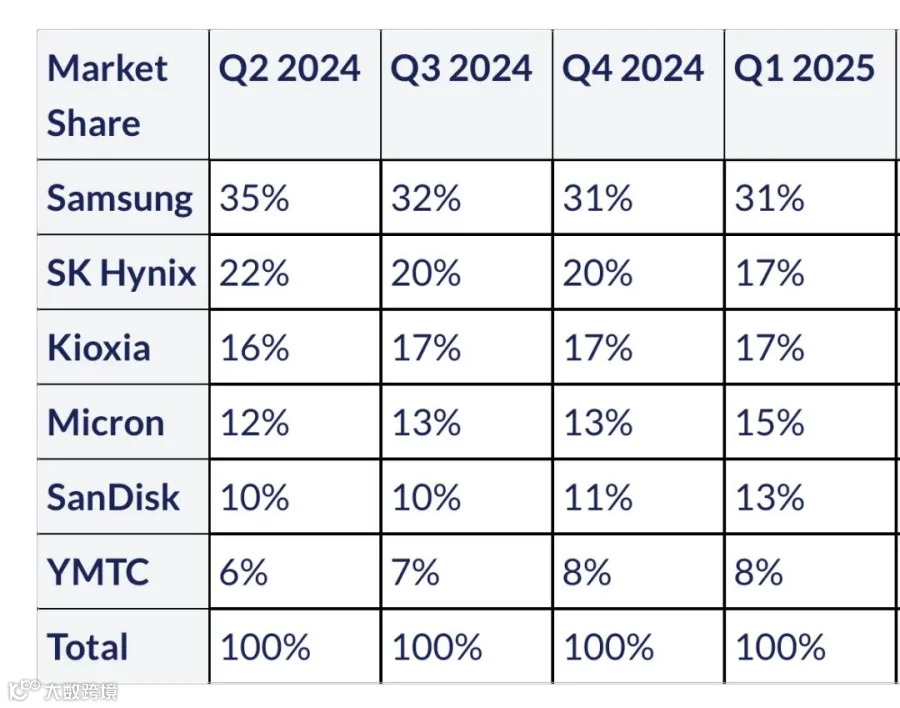

值得关注的是,国内NAND巨头长江存储市场份额首次达9%,接近两位数。随着AI驱动的算力基础设施扩张,存储市场的周期性复苏趋势愈发明显。

在厂商格局方面,三星依然稳坐头把交椅,市场份额达32%。

SK海力士出货量环比大幅增长,成为本季度涨幅最大的厂商。

美光保持稳健增长,持续优化高端客户端SSD 产品结构。

日本铠侠(Kioxia)稍显落寞,本季度市场份额下降至14%,主要原因是公司在出货结构上对苹果依赖度较高,受季节性出货淡季影响较大。

不过,随着iPhone 17系列在2025年第三季度上市,铠侠的份额有望重新回升。

长江存储份额接近双位数 挺进企业级SSD

值得关注的是,中国存储巨头长江存储(YMTC) 的全球营收份额已上升至9%,接近双位数。

更具战略意义的是,长江存储计划自2025年第三季度起进入企业级固态硬盘(eSSD)市场。这将为其带来更高毛利率的增长空间,也标志着中国NAND产业链在高端市场的进一步突破。

随着AI算力需求急剧扩大,CSP(云服务提供商)正加速在其AI基础设施中部署eSSD。在AI训练阶段,eSSD容量已从4TB翻倍至8TB,并将在2025年成为主流配置。在AI 推理阶段,eSSD主要用于存储预训练模型、KV缓存卸载以及微调所需的选择性数据。主要的CSP已经开始将推理服务器的存储容量从 64TB提升到96TB(16TB×6),以支持 token级别的数据。

在取得实质性突破之后,长江存储正步步为营,随着2025年三期15万片产线投产,将向全球市占率15%冲刺。

最新消息还显示,长江存储正考虑最早于2026年进行A股IPO,估值或达3000亿元人民币,可能成为近年来中国境内规模最大的IPO之一。

展望2025年下半年,Counterpoint预计 NAND市场将继续保持增长态势,主要受AI相关需求驱动,该需求已导致HDD持续短缺并推高服务器SSD需求,同时数据中心进入更新换代周期。

显然,AI不仅改变了算力市场格局,也正在重塑存储产业的新周期。

加芯片群请扫码