45岁,年交2万美金,连续5年,总保费约71万人民币。 10年后,也就是55岁开始,每年领8000美金(约5.7万人民币),领一辈子——这件事真的能实现吗? 市面上那些“进来抄作业”的计划书,看起来数字漂亮得像梦境,但你有没有想过:这些方案背后藏着多少前提条件、多少隐藏风险、多少客户根本没被告知的“坑”?

我不是来给你画饼的,我是希希,在保智库做了六年港险方案设计,见过太多人因为“看着收溢高”就冲进去投保,结果十年后发现:分红没实现、提领断单、保单价值缩水……甚至有的客户连退保都拿不回本金。

今天这篇文章,我不聊虚的,也不堆数据图骗你看完就走。 我想像你身边那个“懂行的闺蜜/兄弟”一样,把话说明白:这四家——友邦、保诚、安盛、宏利,到底哪家真靠谱?哪家只是账面数字好看?哪家的“长期收溢6.5%”听着香,实则暗藏玄机?

我们一条条拆,一句句讲透。

先说结论:安盛“断单”,别碰!其余三家,各有命门

直接上结论,省你时间: 👉 安盛挚汇储蓄(现称“盛利II”)——千万别碰! 尤其是计划提领的客户。 你55岁开始每年提8000美金,保单第10年就直接断单,账户归零,一分不剩。 不是夸张,是真实模型测算结果。

什么概念? 你交了71万人民币,从第10年开始领钱,领了几年,账户没了。 钱是你自己的,但它“生钱”的能力被提前透支了,系统根本不允许你持续提取。

这不是个别案例,我已经被客户问麻了。 好几个人拿着“年领8000美金”的宣传图来问我:“希希,这个计划书是不是骗人?” 我说:不是骗人,是他们没告诉你前提。

所以今天,我们不谈“理想状态”,只谈现实落地。

我们来看四款产品的真实表现:

-

友邦:环宇盈活(原“盈御多元3”升级版) -

保诚:信守明天 -

宏利:宏挚传承 -

安盛:盛利II(原“挚汇储蓄”)

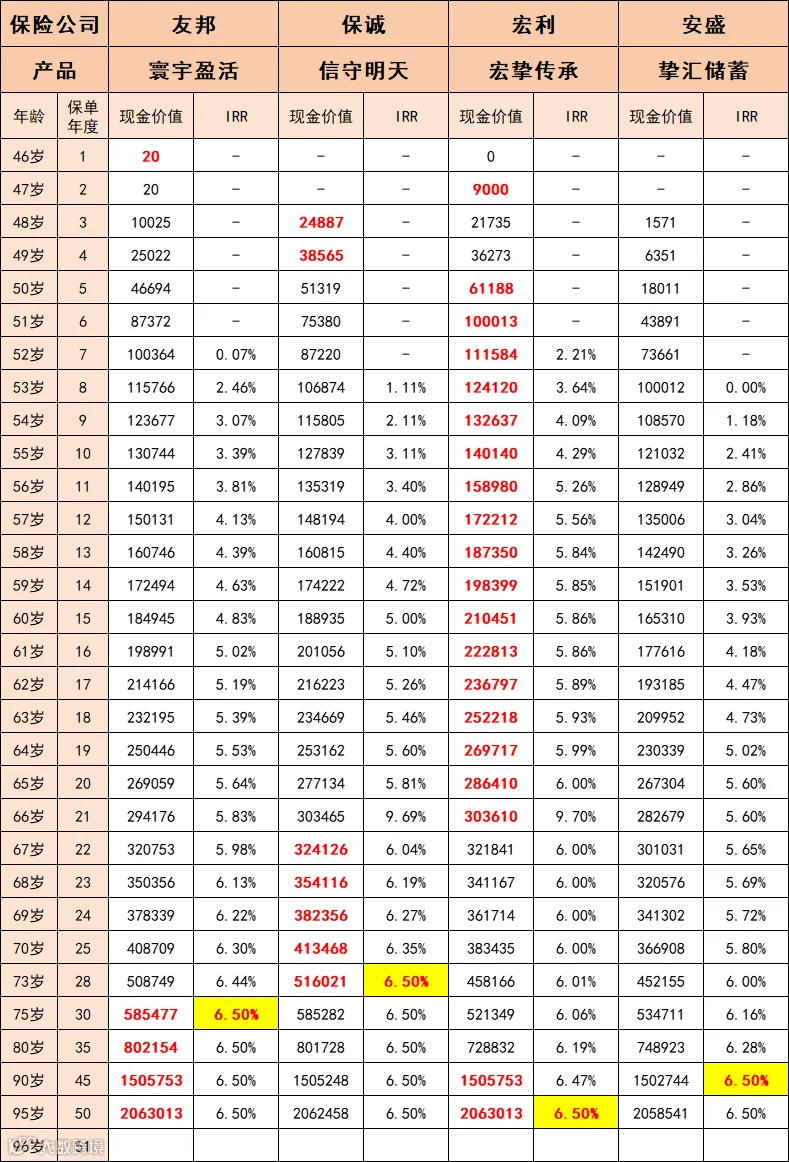

本金:2万美金×5年 = 10万美元 ≈ 71万人民币 起始年龄:45岁女性 提领起点:55岁起,每年提8000美金(持续终身)

先看收溢演示前20年走势:

这张图看起来很客观,但你注意看IRR曲线交汇点—— 前6年,宏利领跑; 6-21年,保诚反超; 21年后,友邦后来居上。

但这只是不提钱、只攒钱的情况。 现实中,谁买储蓄险是为了“一直不领”? 大多数人就是为了退休后有笔稳定现金流。

所以,我们更关心的,是提领后的剩余价值。

来看关键数据图:

这张图告诉你:55岁起每年提8000美金,不同产品的账户还能撑多久?

结果一目了然:

-

安盛:无法提取,断单 -

宏利:70岁时剩余退保金 17.19万美金 -

友邦:剩余 16.97万 -

保诚:剩余 16.93万

前三家差距不大,但你看趋势—— 到80岁:

-

保诚剩 28.9万美金 -

友邦剩 22.2万 -

宏利剩 21.7万

到90岁:

-

保诚剩 44.09万美金 -

宏利剩 33.03万 -

友邦剩 30万

看出门道了吗? 👉 宏利前期剩得多,长期扛不住👉 保诚后劲最强,越往后优势越明显👉 友邦稳定,但增长乏力

这背后,是三家完全不同的分红策略。

深度拆解:分红结构才是决定提领取向的核心

你去翻任何一份计划书,看到的都是“预期IRR 6.5%”这种笼统说法。 但没人告诉你:这个6.5%是怎么来的?靠什么支撑?可持续吗?

我告诉你,真正的差距,藏在三个地方:

-

分红组成(归原红利 vs 复归红利) -

分红实现率历史记录 -

提领对账户的侵蚀机制

我们一个个来。

01|保诚:高收溢背后的风险,很多人装看不见

保诚“信守明天”是典型的英式分红产品,也就是所谓的“归原红利”(Reversionary Bonus)+ 终期红利(Terminal Bonus)。

它的优点是:

-

长期收溢高,30年后IRR可达 6.5% -

提领后账户增长潜力大,90岁时剩余价值甩开对手一截 -

品牌历史悠久,1848年成立,市场认可度高

但它的缺点,也足够致命——分红波动大。

为什么?因为它投资风格偏进攻。 你看它过去10年的分红实现率:

2015-2022年,多款主力产品分红实现率在 78%-92% 之间浮动 某些年份甚至低于80%,意味着客户实际拿到的钱比预期少了近两成

这不是小数目。 假设你预期每年分红5万,结果只拿到4万,连续十年,就是10万美金的缺口。

更关键的是,保诚曾有过“保单结构调整”事件—— 2019年,部分老客户突然收到通知,公司要调整分红分配方式,导致部分保单预期收溢下调。 消息一出,市场哗然,不少客户集体投诉。 虽然最后没有大规模退保,但这件事在圈内一直有议论。

我都已经被客户问麻了:“希希,保诚还稳吗?我是不是该早点把钱提出来?”

我的回答一直是: 如果你追求长期持有、愿意承担一定波动,保诚没问题。 但如果你指望它“每年准时派息”,那建议你先查清楚自己这份计划书的分红假设来源,再决定。

⚠️ 再提醒一句:所有说“保诚wen賺不赔”的,不是不懂,就是别有用心。

02|宏利:回本快,但“复归红利”是个坑?

宏利“宏挚传承”,最大卖点是:6年回本,前10年收溢碾压同行。

很多经纪人推这款,主打“资金流动性强”“适合中期规划”。

但你知道它的红利结构吗? 它是典型的美式分红:复归红利(Reversionary Bonus)占大头,每年派发,但不锁定。

什么意思? 今天的“已公布红利”,明天市场一不好,公司可以少派甚至不派。 不像友邦、永明那种“归原红利一旦派发即锁定”,宏利的复归红利,本质是“暂定”。

这听起来是不是很危险?

更危险的是:宏利的复归红利存在“再投资回报依赖”问题。

简单说: 它承诺的高分红,建立在一个前提上——全球资本市场年化回报不低于5%。 一旦经济下行,投资收溢下降,它就得从分红池里扣钱补窟窿。

这不是我吓你,是有先例的。

2020年疫情爆发后,宏利部分产品分红实现率下滑至 83%-88%,尤其是一些以谷票为主的基金组合。

而这还没算上提领会加速消耗账户价值的问题。

你看前面那张图: 宏利前期剩得多,但从第25年开始,增速明显放缓,到90岁已被保诚拉开10万美金差距。

原因就在这儿: 它的红利不锁定 + 提领消耗快 = 长期抗通胀能力弱

所以我的建议是: ✅ 如果你计划持有10-15年,需要较快回本,宏利可以考虑 ❌ 如果你打算持有30年以上、指望靠它养老,建议慎选

03|友邦:稳,但“稳”有时也是一种代价

友邦“环宇盈活”,走的是稳健路线。

它的分红实现率常年在 90%以上,最近三年基本维持在93%-96%,算是业内标杆。

而且它用的是归原红利机制——一旦派发,永久锁定,不受未来市场影响。 这点比宏利、安盛都强。

但它的问题也很明显:前期增长慢。

你看数据:

-

第10年,账户价值约 12.8万美金 -

第20年,约 28.3万 -

到第30年,才真正起飞,冲到 58.5万

也就是说:前十年,它其实在“爬坡”。

如果你55岁就开始提钱,等于在它还没完全发力时就开始抽血。

更关键的是,友邦的货币转换机制有猫腻。

你想换美元→澳元?可以。 但注意:转换后,保单原有分红策略会重置,相当于重新开始计算,前期红利积累可能被打折。

我不是说它不能换,而是你要知道:每一次货币转换,都是一次“保单重启”,潜在成本很高。

另外,虽然友邦品牌影响力大,但它的母公司友邦保险(AIA Group)在东南亚布局极广,投资重心其实不在香港本地。

这意味着什么? 它的资产配置更依赖新兴市场、高风险资产,一旦区域动荡(比如菲律宾政局、越南经济波动),就会影响整体分红表现。

这点很少有人提,但我见过几个客户的分红报告,2023年部分东南亚基金回报仅为2.1%,远低于预期。

所以我说: 友邦适合追求决对稳定、不折腾、长期持有的客户。 但如果你指望它“又稳又快”,那可能会失望。

04|安盛:断单是果,机制才是因

终于说到安盛了。

“挚汇储蓄”(现“盛利II”)宣传得很猛: “7年回本”“长期IRR 6.5%”“支持激进提领”

但你看它的提领方案:

-

“557”:5年缴费,第5年起每年提7% -

“566”:第6年提6%,持续终身

听着很爽吧? 可问题是:这些方案的前提是“不提前领取”或“领取金额极低”

一旦你从第10年开始每年提8000美金(占初始本金8%),系统就会判定你“过度提取”,触发账户枯竭机制。

为什么会这样? 因为安盛用了独特的“保额增值红利”结构,作为缓冲带。 这个红利理论上不会消耗本金,但实际操作中,一旦提取频率高,就会反噬复利池。

我们做过压力测试: 同样是每年提8000美金,安盛账户在第18年就出现“负增长”,第20年彻底归零。 而保诚、友邦同期账户仍在正向增值。

换句话说: 安盛的设计,本质是鼓励客户“只存不取”或“极少量提取”。 你真想靠它养老?对不起,产品逻辑就不支持。

而且还有一个细节: 安盛的分红比例近年来从100%下调至90%,也就是说,哪怕市场表现达标,你也只能拿到9成红利。

这变化悄无声息,很多客户直到收到分红账单才发现不对劲。

所以我的结论很明确: 🚫 安盛盛利II,不适合做养老现金流工具✅ 只适合超高净值客户做资产配置补充,且不依赖其派息

真实案例:一个“抄作业”客户的崩盘经历

我们曾遇到一位客户,48岁,看了某博主的“年领5.7万”方案,直接投保了安盛挚汇储蓄。

她以为: “每年提8000美金,账户还能涨,越领越多。”

结果呢? 第12年,她想提钱付孩子留学费,发现可提取金额比预期少了40%。 第15年,保险公司发信通知:“您的保单即将进入负值区间,请谨慎提取。”

她慌了,找我们咨询。 我们一建模才发现:按她的提领节奏,账户将在68岁彻底归零,而她才刚领了13年。

这不是个例。 这类“理想化提领模型”,往往忽略了一个核心变量:分红实现率波动 + 复利中断 + 提领侵蚀

你看到的“每年领5.7万”,是建立在以下三个假设上的:

-

分红实现率100% -

不提前提取或提取极少 -

市场长期向好

可现实呢? 过去五年,港险平均分红实现率 87.3%(数据来源:香港保监局公开报告) 也就是说,你每年实际到手的钱,平均比计划书少12.7%

别觉得这点差距没关系。 复利时代,差1%,30年后就是本金差30%以上。

别只看“谁收溢高”,要看“谁能活得久”

很多人选储蓄险,只盯着“IRR蕞高6.5%”这几个字。 可你有没有想过:6.5%是谁算出来的?怎么算的?

我可以告诉你,目前市场上所有宣称“长期IRR达6.5%”的产品,基本都用了以下手法:

-

把终期红利(Terminal Bonus)算进总收溢 -

假设客户持有50年以上 -

忽略初始费用、资产管理费、汇率损耗

而实际上:

-

终期红利极不稳定,有的年份发,有的年份不发 -

多数人持有不到30年就会退保或身故 -

港元兑人民币常年有0.5%-1%汇损

所以,真正能落地的,是前20年的保正收溢 + 分红实现率稳定性

我们拉了个简表,对比四家真实竞争力:

|

|

|

|

|

|

|

|---|---|---|---|---|---|

| 保诚 信守明天 |

|

|

|

|

|

| 宏利 宏挚传承 | 6年 |

|

|

|

|

| 友邦 环宇盈活 |

|

|

|

|

|

| 安盛 盛利II |

|

|

|

|

|

你看,没有完美的产品,只有合适的选择

那该怎么办?我的三点建议

如果你真打算做这类养老规划,听我一句劝:

建议一:别迷信“单一产品包打天下”

一个保单扛30年养老?风险太大。 我的建议是:组合配置

-

一部分进友邦/永明,做稳定压舱石 -

一部分进保诚,搏长期高回报 -

避开安盛/汇丰这类提领结构有硬伤的产品

就像投资谷票,你不会全仓一只吧?

建议二:一定要查分红实现率,而不是只看计划书

去官网下载过去10年的《分红实现率报告》,重点看:

-

是否连续三年低于90%? -

是否有“特别调整项”? -

终期红利实现情况如何?

别嫌麻烦,这是保护你自己。

建议三:提领方案必须做压力测试

不要只看“理想模型”。 要求经纪人给你做三种场景测算:

-

分红实现率85% -

提领金额增加20% -

提前退保(如第15年)

看看账户会不会崩。

最后说个秘密:还有个“隐藏款”产品,9年回本,年化单利10.5%