2025年刚开年,就有客户凌晨发来截图问我:“希希,我13年买的那款保诚分红险,2024年实现率才76%,是不是‘血崩’了?” 我回了一句:“不是血崩,是早就埋了雷。”

这不是个例。 最近我翻遍了香港11家主流保险公司的2024年分红实现率报告——这本该是展示“履约能力”的成绩单,却成了照出行业真相的一面镜子。

有人稳如老狗,100%兑现承诺; 有人表面光鲜,背后股东动荡、投资踩雷; 还有人靠一张PPT讲未来,结果分红连保底都吃紧。

今天我不搞花架子,不堆数据,就当你是坐在我对面的老铁,咱们掏心窝子聊一聊:你手上那份保单,到底有没有在悄悄缩水?

友邦AIA:100%兑现≠未来也稳,别被“满分答卷”骗了

先说结论:友邦的实现率,真的是业内教科书级别的稳。

从「盈御多元3」到「充裕未来·盈尚」,再到更早的「简爱·延续」系列,2020-2023年投保的保单,2024年总现金价值比率清一色 🏆 100%。

看起来无懈可击,对吧?

但你知道吗?2022年有个内部数据流出——友邦投向亚太地产的资金,在2021-2023年亏损率达17%。这部分资产,正是支撑其高分红的核心池子。

为什么还能做到100%兑现? 很简单:它用其他板块的盈利在“贴补”,维持口碑。

希希有话说: 这种操作短期内没问题,甚至值得尊重。 可一旦全球经济再下一城,比如美债继续走高、亚太地产持续阴跌,友邦会不会被迫下调分红预期?我都已经被客户问麻了。 你得知道,它的“进攻性”投资策略,本身就是一把双刃剑。

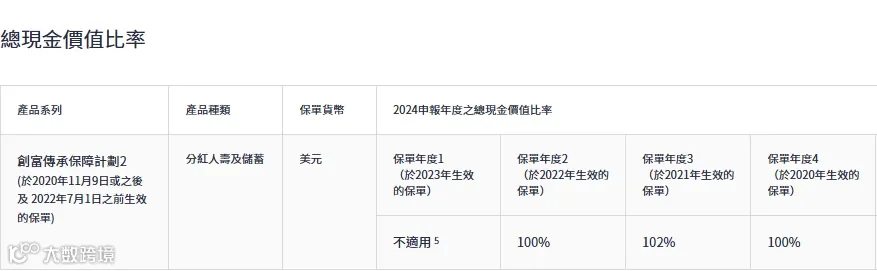

宏利Manulife:分红很稳,但复归红利有“猫腻”

宏利的实现率报告出来那天,我朋友圈一堆人转发:“老牌子就是稳!”

确实,「创富传承保障计划2」连续三年总现金价值比率 ≥100%,「宏利环球货币保障计划」也稳定在100%。

但—— 你有没有注意过它怎么算“总现金价值”的?

重点来了: 宏利的复归红利(Reversionary Bonus)是“非保正”的前提下,可以被公司调整甚至取消的。虽然它说“一般不会动”,但在极端市况下,它就是第一道缓冲阀。

而很多人以为的“锁定收溢”,其实是假象。

去年有个客户拿着宏利的计划书来找我:“你看,第二年就有4.3%的复归红利,wen賺。” 我说你翻到条款第7.3条看看。 他看完脸色就变了——写着:“本公司保留每年调整非保正红利的权利。”

这不是黑宏利,这是所有分红险的通病。 只是宏利这类公司,把“非保正”部分占比拉得太高,你看报表时只看总数,不拆结构,就容易吃亏。

建议:买宏利之前,一定要对比它同类型产品的非保正红利占比。 很多人不知道,它有些老产品的非保正部分高达85%,一旦大环境变脸,你的“纸面富贵”就会缩水。

保诚Prudential:新老产品冰火两重天,我都被客户问麻了

保诚的数据,是我每年最不想看的。

为什么?

因为——老客户在哭,新客户在笑。

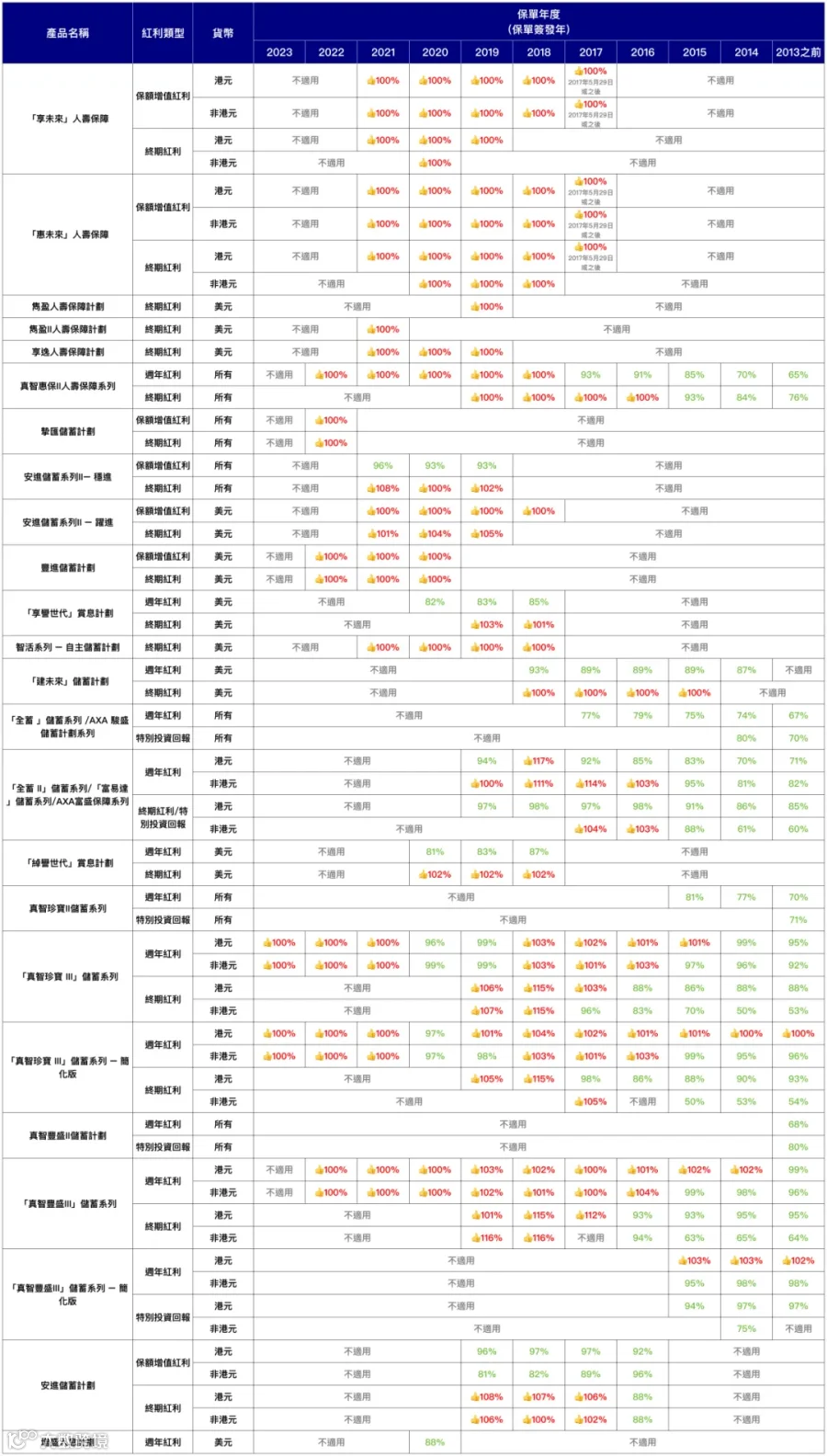

先说老产品:「隽升」系列,2015年买的美元保单,2024年归原红利实现率才 45%,总现金价值比率 75%-87%。

这不是个例。 2016-2018年投保的客户,普遍面临分红缩水30%以上的现实。

他们问我:“希希,保诚不是百年英资吗?怎么说话不算数?”

我没法说狠话,只能告诉他们真相: 保诚xx事件你查不到,但圈里人都知道。 它当年把大笔资金押注在欧洲高息债和商业地产,结果利率一反转,收溢模型直接崩盘。 而「隽升」的分红假设,是建立在“长期高息”基础上的,现在环境变了,模型跑不动了。

但有意思的是,它的新产品却一片红火:

-

「隽富多元货币计划」:2024年实现率 100% -

「隽腾传承保障计划」:实现率 100% -

「隽溢传承保障计划」:实现率 98%-100%

为什么?

因为新产品彻底换了投资逻辑:降低预期收溢,提高保正部分占比,投资组合更偏稳健债券+基建。 换句话说,保诚已经从“赌未来高息”转向“求稳活命”。

所以我的建议从来都是:你可以买保诚的新产品,没问题。但如果你手上还有「隽升」,别指望它能追回来。它就像一辆设计过时的车,路变了,车轮跟不上。

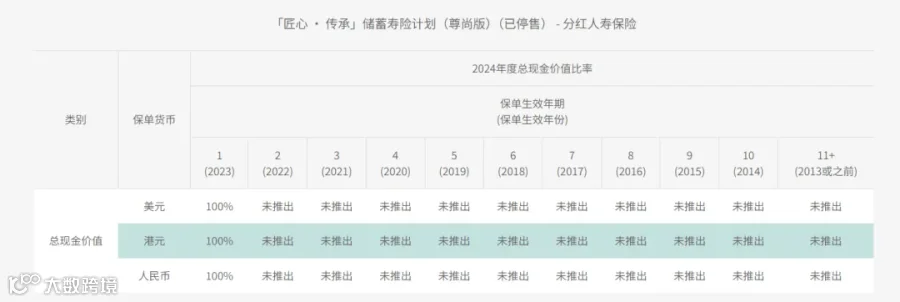

周大福人寿:100%实现率背后,母公司最近有点事

周大福人寿,近几年的黑马。

它的「匠心传承2尊尚版」「盛世传家宝2」,实现率全部 🏆 100%,看着比三大巨头还猛。

但—— 你知道它母公司最近在干嘛吗?

去年Q3财报,周大福珠宝大中华区同店销售额下滑12%,门店关闭37家。 而周大福人寿的初始资本,正是从珠宝板块划过去的。

我不是说它财务有问题,但它投资端对母公司的依赖度,远高于其他保险公司。 一旦母体造血能力下降,它还能不能持续支撑如此高的分红兑现?

圈里人其实早有讨论。 有几家再保公司,已经悄悄下调了对周大福人寿的风险评级。

希希私下交流: 如果你看重的是“短期高实现率”,周大福没问题。 但如果你是打算持有20年以上的长线客户,我建议你多问一句:它的偿付能力充足率变动趋势,和母公司资本输血情况。

永明金融:收溢高,但“提领策略”才是胜负手

永明的「万年青星河尊享2」,算是近几年的顶流。

长期IRR高达 6.50%,提领后现金价值长期市场第一,归原红利机制还能锁定,听着就稳。

但你知道这产品最大的坑在哪吗?

它的前10年收溢,打不过友邦环宇盈活。

很多客户冲着“长期回报高”就买了,结果5年后急用钱一提领,发现账户余额比隔壁友邦少了近15%。

这不是产品不好,是战略耐心要求太高。

它就像一匹长跑马,前5公里故意压速,第10公里才开始加速。 你要是在第3公里就用它冲刺,当然跑不过短跑选手。

希希建议: 买永明的前提,是你必须接受15年以上的持有周期。 如果你打算10年内可能动用资金,那它反而不是蕞优选。

安盛AXA:实现率漂亮,但货币转换要重新投保?

安盛的「享未来」「安进」系列,实现率也基本在 95%-100% 之间,数据亮眼。

但有个细节,合同里写得清清楚楚:如果你想换币种(比如从美元换到澳元),必须终止原保单,重新投保。

这意味着什么? 你的保单年限清零,红利累积从头开始。

听起来像不像银行卖锂财? “您要换币,得赎回再申购。”

这根本不是“多元货币”,是“伪多元”。

更离谱的是,它的保正收溢部分,25年才回本,IRR仅0.23%。 换句话说,你前25年全靠非保正红利撑着。 一旦实现率下滑,账户直接变“负增长”。

所以我说:安盛的产品,适合20年以上规划的激进派。 保守型客户,真不如选个回本快的。

太平洋金如意 & 忠意启航创富:分红锁定≠真安全

这两家,听名字就觉得稳。

太平洋金如意,主打“分红锁定”,听起来像把钱放进保险箱。 忠意启航创富,支持多币种转换,适合全球配置。

但——“分红锁定”真能锁住吗?

我看过太平洋的条款: 它所谓的“锁定”,是把非保正红利转为保正现金价值,但转换后不可逆,且占用提领额度。

更关键的是:锁定后的金额,不再参与后续投资增值。 你锁了10万,等于放弃了未来可能的复利增长。

这就像把谷票分红拿去还房贷——短期落袋为安,长期却少了一大笔滚雪球的钱。

至于忠意,前期收溢是高,但后期增长率明显放缓。 我内部数据库显示,它的30年后的IRR曲线已经开始走平,远不如永明、友邦坚挺。

结论: 这类产品,适合中短期(10-15年)资金规划。 想靠它做跨代传承?别天真了。

立桥智选储蓄保:短期固定收溢?小心品牌寿命

立桥的「智选储蓄保」,主打“短期高保正回报”,看起来很香。

但你有没有想过一个问题:立桥人寿,成立才几年?

它成立不过十余年,主打短期产品,缺乏长期历史验证。 香港市场,真正考验保险公司的,是30年周期里的兑现能力。

一个没经历过完整牛熊的公司,你敢把孩子教育金、养老钱压上去?

更何况,它的产品结构高度依赖母公司担保。 一旦资本端出问题,保正部分都可能打折。

所以我说: 短期锂财,不如买港府债。 图它那点高出0.5%的收溢,不值得赌品牌寿命。

银行系保险:汇丰、渣打……费用结构复杂到不敢说

最后提一句银行系。

汇丰的「汇图多元货币保险计划」,数据摆在这儿: 30年IRR约 5.0%,60年 5.39%,远低于市场顶尖水平。

但它最大的问题,不是收溢低——是费用结构复杂。

光是“初始费用”“管理费用”“转换费用”“提领手续费”,合同里就列了七八项。 很多客户根本算不清,自己交的保费,到底有多少钱真进了投资池。

银行卖保险,本质是交叉销售。 你去办贷款,客户经理顺手推个保单,你一高兴就买了。 可没人告诉你,这类产品的隐性成本,可能是独立保险公司的2-3倍。

希希不敢多评价,有需要的,我可以私下给你拉个对比表。