一、你的保费到底被拿去做什么了?资管能力才是分红险的命门

说实话,买分红险就像找对象——不仅要看长相(产品形态),更要看家世(资管实力)。毕竟咱们交的保费,可是要交给保险公司打理几十年的。

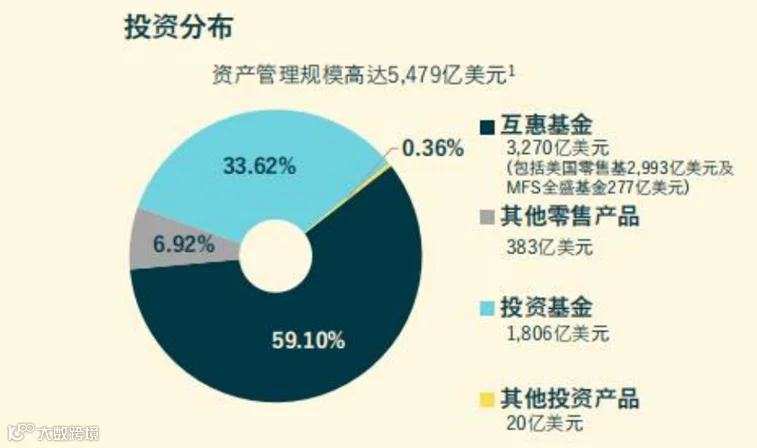

最近有个数据让我很震惊:香港前十大储蓄险产品中,永明金融的分红实现率连续9年稳居前三。讲真,这可不是靠运气,人家背后站着两个"华尔街级"的资管大佬——MFS和SLC Management,管理着超过8000亿美元的资产(相当于香港GDP的2.8倍)。

二、双重王炸组合:揭秘永明的"左右护法"

2.1 百年老店MFS:共同基金界的祖师爷

说到MFS,业内人都要尊称一声"老前辈"。1924年就发明了美国第一只共同基金,现在管着5479亿美元的资产。他们家的绝活是"三看"投资法:

-

看宏观:30人经济学家团队24小时盯全球市场 -

看行业:每个赛道都有专属"赛道手" -

看个股:连CEO的早餐习惯都要调查清楚

最近刚帮客户抓住AI芯片的投资风口,单季度就实现12%的超额收溢。难怪巴伦周刊连续8年评它为"最佳互惠基金家族"。

2.2 基建狂魔SLC:藏在保单里的"收租王"

如果说MFS是谷票高手,那SLC就是"钢筋混凝土"艺术家。管理着2620亿美元资产,专门投资:

-

🏗️ 全球地标建筑(比如东京银座写字楼) -

🌉 核心基建(悉尼跨海大桥的收费权) -

🏭 新能源项目(北美最大的海上风电场)

最牛的是他们的"双循环"策略:

-

固定收溢打底:40%资金买国债、企业债 -

实物资产增收:60%资金收租、收过路费、收电费

这种"稳中求胜"的打法,让永明的分红账户在过去10年金融危机中,最大回撤只有3.2%(行业平均7.8%)。

三、用数据说话:永明的分红保单凭什么稳?

3.1 穿越周期的成绩单

看这家公司靠不靠谱,不能光听宣传,得看穿越牛熊的表现。我们扒了永明21款分红产品10年的数据:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

特别是他们的"独门绝技"——归原红利锁定机制。简单说就是:

-

每年派发的红利立即转为保正价值 -

即使后续投资亏损,已派发的部分绝不回调 -

长期持有可实现"利滚利"的复利效应

3.2 今年又双叒叕涨了!

就在上个月,永明刚刚宣布:

-

传富储蓄计划归原红利**+9%** -

卓裕人寿系列II**+10%** -

安逸自主年金**+5%**

这已经是连续第三年上调分红率。对比其他公司还在为维持分红率发愁,永明这波操作属实硬核。

四、这类人闭眼买,这类人要三思

4.1 建议直接冲的三类人

-

求稳派:接受年化5-6%收溢,想要"稳稳的幸福" -

养老规划:准备未来20年以上的退休金 -

美元配置:需要分散人民币资产风险

4.2 建议多方对比的三类人

-

激进投资者:想要年化8%+的高收溢 -

短期用钱:5年内可能需要动用资金 -

大额投保:预算超过50万美元

特别是第三类朋友,其实可以看看内地3.0%的增额终身寿,锁定利率不说,资金灵活性还更高。

五、文末彩蛋:比永明收溢高30%的隐藏款

最近我们发现个有意思的现象:70%对比过永明产品的客户,最后都选择了一款"全能型选手"。这款产品:

-

🚀 10年IRR直接干到4.61% -

💸 前10年提现反而多赚8万美元 -

🌍 支持10种货币自由转换 -

👑 无限次更换被保人+保单分拆

最关键的是,它完美规避了传统分红险的三大痛点:

-

早期退保亏损大❌ -

货币转换限制多❌ -

传承手续复杂❌

由于合规要求这里不能直说名字,但可以透露两个关键词:"567提领方案"和"双A+评级"。想知道具体怎么操作的,建议预约我们的【1对1港险检视服务】,30分钟帮你理清全港36款储蓄险的优劣。

“保智库专家希希提醒:2025年是港险产品迭代大年,6月1日起多款高收溢产品将停售。建议把握3-5月的"政策窗口期",尽早锁定优质产品。

”

趁着文章快结束,我是真的很想感慨一下。

香港储蓄险的信息差和猫腻有多严重?

2025年3月1日,

一款新的香港储蓄险产品刚刚推出,

它的核心优势之一是:

首年保费可以100%全免。

这个信息,

你在大多数渠道是根本无法获取的。

事实上,

我们 保智库 早已掌握这一特殊政策。

但即便是行业内的许多资深自媒体人,

也对这个折扣一无所知。

为什么这么说?

2025年1月底,

我们在香港举办了一场

闭门港险自媒体交流会,

现场聚集了许多业内人士。

中场休息时,我好奇地问他们:

某保险公司今年的分红旗舰产品

你们最高能给客户多少折扣?

他们的答案是 20%,

其实,30%的首年优惠幅度已经不低了。

大部分客户对比多家经济行后,

能发现这个优惠额度已经很厉害很会搜了。

但当我在会上分享:

最低5万美金,

可以向保司直接申请首年保费全免,

并且优惠可以写进合同,

注意,这不是返佣,返佣是违规的

这是和保险公司,写进合同直接签订的!

全场瞬间惊呆了!

“这么高的折扣,

一定需要极高的保费门槛吧?”

“并不需要~”

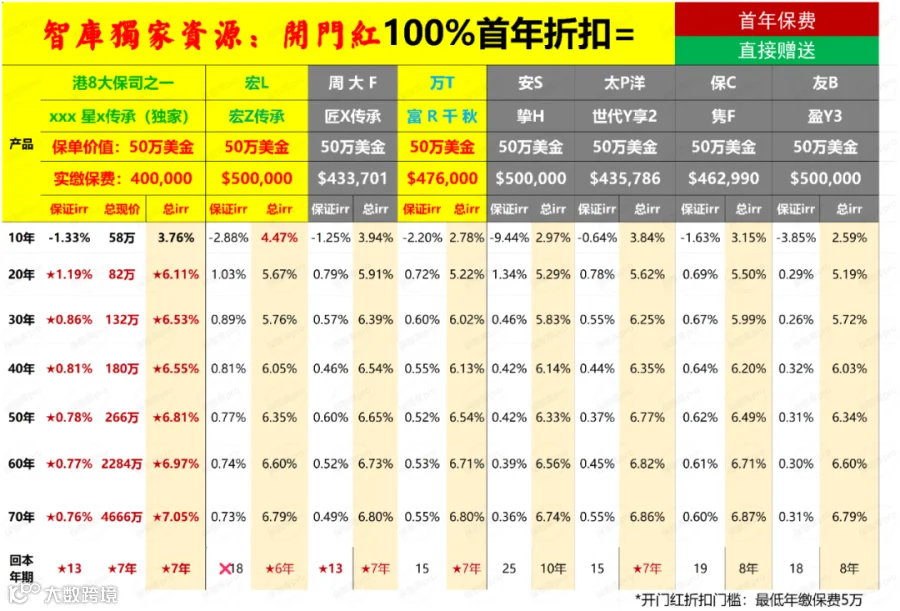

为了直观展示这款产品的优势,我整理了一份全港产品对比表(以25万预缴为例):

从图表中你可以清晰地看到:

原本非常强势的 宏利宏挚传承 和 周大福匠心传承,在这款产品面前双双败下阵来。

全港范围内的同类产品,在考虑这款优惠后,几乎没有一个能与之匹敌,完全是 一骑绝尘。

“可以联系我们,目前还有一些优惠额度,但名额有限,先到先得。

”

为什么说这款产品是“王炸”?

-

公司背景

这家公司是全球最大的保险公司之一,品牌实力和资金管理规模都位列全球前列。 -

收益惊人

以 50万美金预缴 为例: -

你只需要交 40万美金 的保单, -

15年 可翻倍到 80万美金, -

20年 再次翻倍到 132万美金, -

60年 可达到惊人的 2284万美金。

如果你长寿一点,到 70年,可以给子孙留下 4666万美金。 -

年化收益率

-

第15年:4.85% -

第20年:6.11% -

第60年:破7%

这种收益速度,放在全香港,一个对手都没有了。

常见疑问

Q: “你是不是把预缴的保证利率也算进去了?别的保司不也一样?”

A: 我们的测算表已经把其他保司的预缴优惠算进去了。但即使如此,其他保司的优惠顶多做到 首年保费的6折,而我们这款产品的 首年保费全免 优势,仍然遥遥领先。

为什么你听不到这样的消息?

很简单,一个词:信息差。

保智库 长年深耕香港金融圈,举办同业交流分享会,保险公司会给予我们独家优惠额度,回馈我们的客户。

这就是为什么:

这是 特供产品、特供渠道、特批额度,只有 保智库 才能提供。

关于额度

目前,这款产品的额度是保司特供限量的。

保司的额度已经不到 3000万,

估计 2025年4月底 就会消耗完,

因为卖太多,保司也是亏的,只能限量。

想了解更多?

如果你想知道更多关于香港储蓄险的优惠,可以随时和我们交流。因为我们是香港的智库机构,类似以上这样的 “王炸”优惠信息 几乎每月都有。所以,建议多多关注我们的朋友圈,我们会免费向 保智库 的粉丝开放。

除了首年保费减免的王炸产品,我们还有更多优惠:

-

宏利 的渠道优惠 -

周大福人寿 的黄金赠品计划 -

万通 即将推出的全新王炸优惠产品 -

富卫/友邦 的超额优惠和黄金系列赠品等

除了港险超级优惠还能帮你选对产品:

面对香港保险市场这么多的保险公司,有中资、有外资、有本土,每家公司都有许多产品,加起来五六十款,到底怎么选?

十大主流产品怎么选?我们用一句话帮你总结,每款产品的核心优势一目了然:

| 产品名称 | 核心优势 |

|---|---|

| 2025 友邦 活享储蓄计划 |

高回本率、稳定分红、灵活提领 1. 第7年即可预期回本,分红实现率100%; 2. 分红结构重新设计,每年分红兼顾递延增长与灵活提领; 3. 支持多种提领方案,满足不同阶段现金流需求。 |

| 2025 万通 新富饶千秋Plus |

极致收益、全能提领、传承王者、新款无短板 1️⃣中期收益全面领先, ⚪20年IRR达6.31%, ⚪10年IRR4.61%, ⚪长期IRR7.21%; 2️⃣提领全面领先 "567"+"225"双提领方案, 前10年提领12.5万美元 比不提取还多赚8万; 3️⃣可转年金,仅此一家 支持10种货币自由转换, 55岁可转终身年金, 无限次更换被保人+保单分拆+红利锁定解锁,传承功能全面领先,喜欢对比细节的客户基本都选了这款。 |

| 2025 安盛 盛利储蓄 |

高预期收益、短期回本、全球信誉 1. 2年缴费享6.8%超高预缴优惠,8年回本,10年IRR4.41%,30年IRR6.38%; 2. "268提领"方案每年可提取总保费8%,现金流稳定充沛; 3. 全球第二大保险集团,200年投资经验,分红实现率95%以上。 |

| 2025 宏利 宏浚传承 |

长期收益、传承灵活、品牌实力 1. 保证收益占比高达89%,100年IRR7.21%,6年即可回本; 2. 支持无限次更换被保人,保单分拆功能完善; 3. 扎根香港127年,为香港政府强积金最大管理人。 |

| 2025 保诚 信守明天 |

高确定性、快速回本、稳健分红 1. 25年预期回报全港最高,8年回本,15年翻倍,25年达4倍收益; 2. 归原红利不带终期红利累积,现金价值稳定,适合保守型投资者; 3. 分红实现率稳定,产品设计全面升级。 |

| 2025 友邦 盈御3 |

稳健分红、品牌信赖、高实现率 1. 历史分红实现率超过90%,分红稳定; 2. 投资风格稳健,适合保守型投资者; 3. 扎根亚太超100年,品牌认知度高,市场信誉佳。 |

| 国寿 傲珑创富 |

美式分红首选、长期派息、大陆情怀 1. 美式分红王牌产品,现金流稳定; 2. 5年供款,第6年起每年5%周年红利派息; 3. 中国人寿海外为中国人寿集团最大海外公司,扎根香港,情系大陆。 |

| 立桥 息享年年3 |

短期高收益、纯固收、很稳健 1. 前5年保证派发双重红利; 2. 5年期产品,累计收益高达23%; 3. 短期固定收益类产品,高收益低风险。 |

| 富卫 盈聚天下 |

高折扣、高回报、灵活提领 1. 无保费门槛,享30%保费折扣,大幅提升回报; 2. 生育奖励,直接赠送20000港币; 3. 提领之王,提领后总现金价值仅次于匠心2,灵活性极高。 |

| 周大福 匠心传承2 |

英式提领、财富跃进、分红优越 1. 提领之王,提领后总现金价值市场排名第一或第二; 2. 财富跃进选项,回本后提升潜在回报; 3. 历史分红100%实现率,旗舰产品连续9年表现优异。 |

| 永明 万年青 星河尊享 |

百年品牌、稳健提领、独特红利 1. 归原红利面值与现金价值派发后即保证,独一无二; 2. 提领之王,提领后现金价值排名仅次于匠心2和盈聚天下; 3. 160年历史,穿越多次经济和政治周期。 |

此外,另一张图表详细展示了保险行业内主要公司的评级、偿付能力、投资渠道及全球布局情况。通过这些数据,客户能大致判断出各家保险公司的经营稳定性和风险应对能力。

|

|

友邦 | 安盛 | 万通 | 永明 |

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

369(23 年)💥 | 379(21 年)💥 |

|

|

|

|

|

|

|

|

|

|

|

|

AA+💥 |

|

|

|

|

|

|

|

|

|

|

|

Aa2💥 | Aa3✅ | Aa3✅ | Aa3✅ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

281%💥 |

|

314% 💥 | 292% 💥 |

|

|

|

|

|

|

<向右滑动查看更多>

综合实力排行榜

(权重:世界500强 30%、标普/穆迪评级各 25%、偿付能力 20%)

-

安盛 - 高信用评级(标普AA/穆迪Aa3) + 稳定的世界500强排名 -

友邦 - 穆迪Aa2(最高) + 偿付能力260% -

万通 - 标普AA+(最高) + 偿付能力281% 💥 -

国寿 - 世界500强第54位 💥 + 偿付能力204% -

太保 - 世界500强第192位 + 中诚信AAA评级 -

宏利 - 均衡的评级(标普AA-、穆迪A1) + 偿付能力230% -

永明 - 标普AA + 穆迪Aa3✅ -

忠意 - 偿付能力233% + 惠誉国际A -

富卫 - 偿付能力292% 💥(第二高) -

周大福 - 偿付能力314% 💥(最高,但其他指标较弱) -

太平 - 惠誉国际A + 偿付能力235% -

保诚 - 世界500强第185位 + 偿付能力194%

单项排行榜

1. 世界500强排名

-

国寿(54) -

安盛(91) -

太保(192) -

忠意(137) -

保诚(185) -

宏利(277) -

友邦(288) -

万通(369) -

永明(379) -

太平(385)

2. 偿付能力排名

-

周大福(314%)💥 -

富卫(292%)💥 -

万通(281%)💥 -

忠意(233%) -

太平(235%) -

宏利(230%) -

友邦(260%) -

安盛(215%) -

国寿(204%) -

永明(200%)

3. 信用评级

-

标普评级:万通(AA+💥) > 安盛/永明(AA) > 宏利/友邦(AA-) -

穆迪评级:友邦(Aa2💥) > 安盛/万通/永明(Aa3✅) > 国寿/宏利/太保(A1) -

其他评级:太保(中诚信AAA) > 友邦(惠誉AA) > 安盛(惠誉AA)

关键结论

-

偿付能力最强:周大福(314%)、富卫(292%)、万通(281%)。 -

信用评级最优:万通(标普AA+)、友邦(穆迪Aa2)。 -

全球影响力最大:国寿(世界500强第54)、安盛(第91)。 -

均衡发展:安盛、周大福、万通在评级和偿付能力上均表现稳定。

如果你有疑问,可能对我们来说只是 一句话就能分析清楚 的事情,但对你来说,会 浪费大量时间 研究产品,比分红、比收益率、比保司评级。其实直接来问我们就行,我们只提供对比建议,顺带交个朋友。

如果你想知道更多,欢迎随时联系我们!

关于香港储蓄险的一切信息,我们都乐于为你分享。