香港保险行业的发展,往往被不少人当作“远远的背景故事”,但实际上,理解这段历史,才能真正看清市场的规律、产品的逻辑,甚至把握未来的趋势。尤其是当我们面对各种储蓄分红产品和代理制度的新变革时,清楚这条发展脉络,能帮你少走弯路,选对产品。

香港保险起步:从航运保险到寿险雏形(1841-1941)

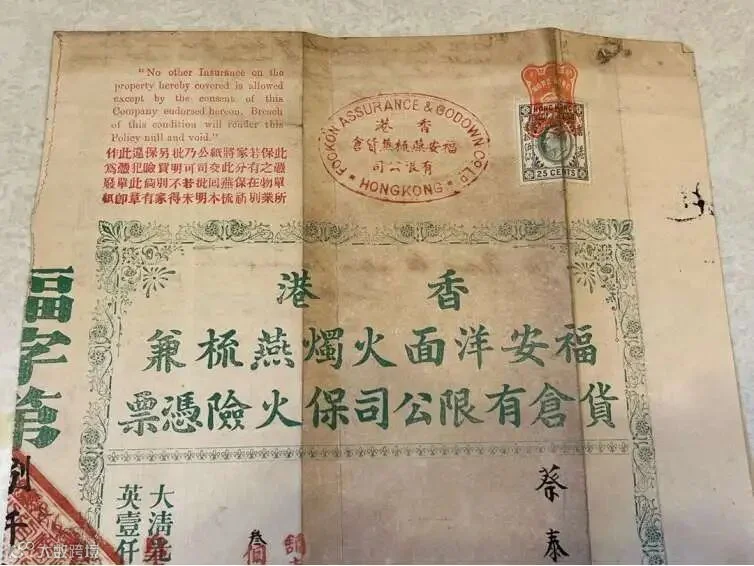

1842年《南京条约》签订后,香港成为英国殖民地。随着中国首家保险公司谏当保险行(广州保险社)迁入香港,保险业的种子正式落地。

最初,香港保险市场主要覆盖航运和货物险,随着发展,1898年香港保险公司售出第一张寿险保单,标志着寿险业务的正式开启。1910年《保险法》的制定,为行业规范化奠定法规基础。

这段历史告诉我们,保险行业的成长是渐进的,监管框架和产品多样性的同步推进,是市场成熟的必经之路。

转型期的保险代理制度萌芽(1945-1960s)

战后香港经济快速复苏,保险需求激增,保险公司数量和产品种类迅速扩展。50年代财产险如水险、火险发展迅猛。

60年代引入保险代理制度,标志着保险销售专业化起步,这对提升市场竞争力和客户服务质量起到了关键作用。

国际化浪潮:外资涌入与产品创新(1970s-1980s)

香港确立亚洲四小龙地位,成为亚太金融中心,吸引众多国际保险巨头入驻。投资连结险、万能寿险等创新产品应运而生。

政府强化监管,确保市场透明,消费者权益受保护,为保险业进一步规范和国际化奠定坚实基础。

规范化进程:监管体系与行业自律的确立(1980s-1997)

1983年,保险监理处成立;1984年《保险公司条例》颁布,首次提出资本充足率要求;1988年香港保险业联合自律团体成立。

这一阶段,寿险成为主流,保险总保费迅速增长——1986年115亿港元,1995年已上升至330亿港元。行业的自律和监管体系为香港保险后续的全球领先地位奠定基础。

全球化与回归后的新挑战(1997年至今)

亚洲金融危机后,银行跨界进入保险,香港人寿险市场迅速扩大,保险密度跃居亚洲第一、全球第二。

2017年香港保监局接替保险监理处,2024年7月推行风险为本资本制度,全面提升保险业的稳健性。

-

风险为本资本制度正式实施 香港保险安全保障再上台阶

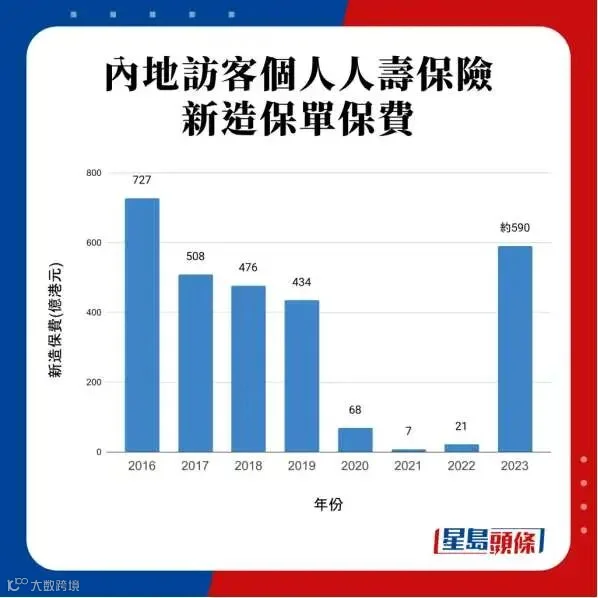

内地客户赴港购买保险热度持续,2023年保费规模高达590亿港元,2024年第一季度更创历史第二高。

与此同时,内地保险公司也利用香港作为国际窗口,积极拓展海外市场。

国际大保司在港历程一览

这几家国际巨头在港扎根时间可见香港保险市场的稳健与吸引力:

-

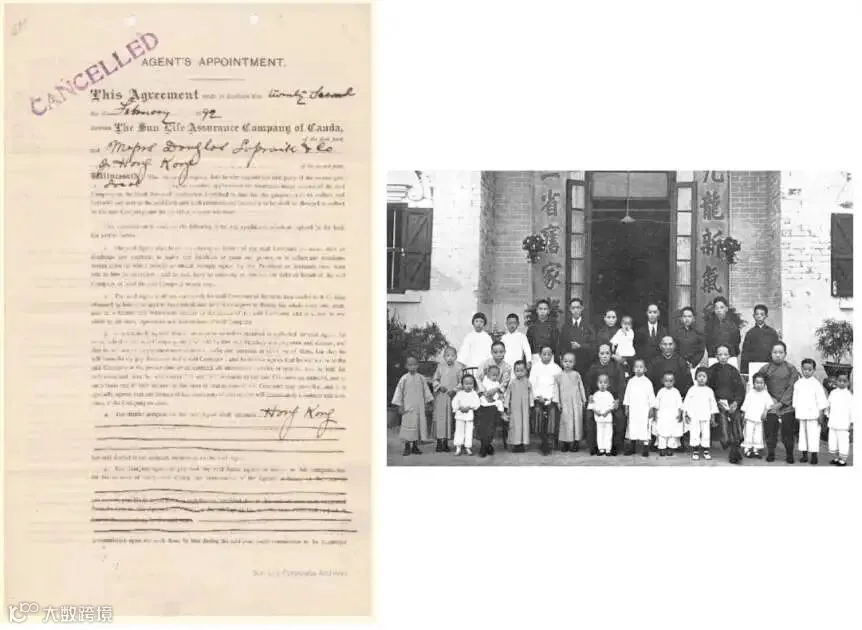

永明:1892年进入香港,132年深耕 -

宏利:1897年进入,127年历史 -

友邦:1949年进入,75年历史 -

保诚:1964年进入,60年历史 -

忠意:1981年进入,43年历史 -

安盛:1995年进入,29年历史

储蓄分红险的演变:从传统到创新

如果说寿险和重疾险的分红历史悠久,那么纯储蓄分红产品的历史则较为“年轻”,但发展迅速。

早期高收溢的卷起

2010年,保诚推出“隽升”储蓄分红产品,演示预期收溢高达7%,一度成为市场标杆。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

2015年,友邦推出“充裕未来”,最新现金价值实现率稳定在97%-102%之间。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

同时,富卫2015年推出“盈聚未来”,实现率同样在87%-104%区间。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

然而,部分产品如大都会的“耀光”储蓄计划因大量股权投资带来高预期收溢(超7%),风险波动也相应加大。

|

|

|

|---|---|

|

|

|

功能升级:从收溢到灵活性

2017年起,富卫“盈聚未来优越版”率先实现无限更改受保人功能,2019年又创新引入后备受保人、后备保单持有人等功能。

2021年,定期提领功能登场,其他保险公司也纷纷跟进,推出多元货币转换、保单分拆、红利锁定等复杂功能。

提领机制的“卷”局

2023年下半年,周大福人寿(原富通人寿)推出“匠心传承”,以566、567、225提领密码激活市场热度。

2024年4月,宏利“宏挚传承”更是将预期收溢推向市场天花板,同时在功能设计上玩出了新花样。

香港保险市场,特别是储蓄分红险,正呈现百家争鸣、百花齐放的态势。这不仅是市场竞争的体现,更是客户需求多样化的反映。

监管加码:保障透明与公平

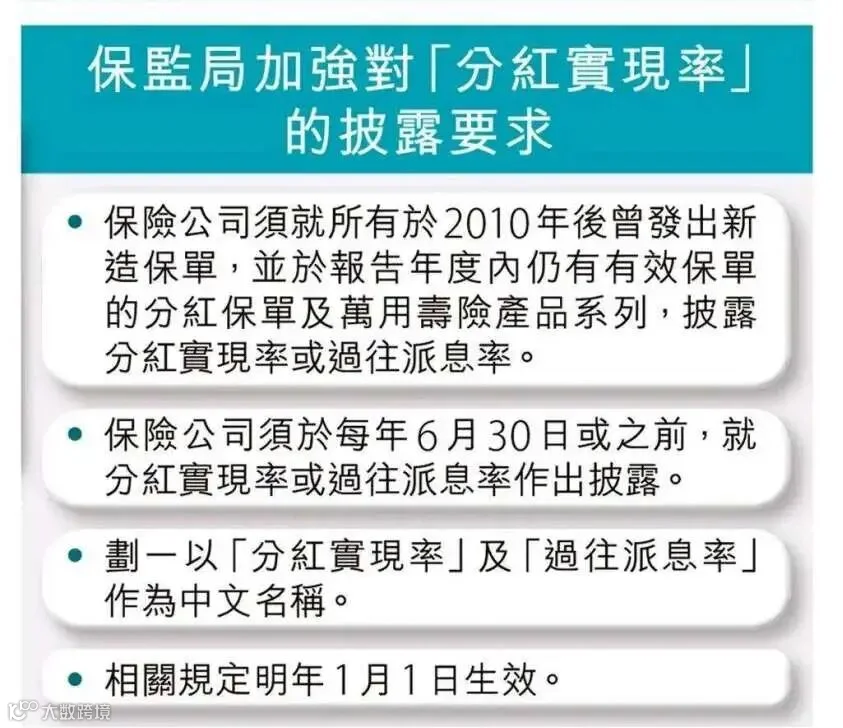

2015年,香港监管发布GN16,要求保险公司公布过去五年内新发储蓄分红产品的非保正分红实现率;2019年GL28则要求同时披露保正与非保正收溢场景。

2023年,GN16进一步修订,扩大披露范围,要求所有仍有效保单的分红实现率都必须公布,确保信息透明度。

这一系列监管举措,极大提升了分红产品的透明度和公平性,也为消费者权益提供了更强保障。

真实数据:8年以上保单分红实现率盘点

我们统计了2016年及之前销售的保单至今的分红实现率,反观当年吹得响亮的“高收溢”承诺,实际兑现了多少。

这部分数据将极大帮助你判别哪些产品是真实可靠,哪些可能只是噱头。

为什么了解这些历史和数据对你买港险至关重要?

市场上很多客户还在追寻那些“老产品”的高收溢传说,殊不知这些产品多数已经停售或调整,收溢远不及当初。实际上,最新上市的新产品在收溢结构、功能设计和灵活性上都有明显优化,尤其是在前期收溢表现上往往胜过老款。

如果你只盯着过往的7%收溢率,可能反而错过了更适合自己的优质新产品。

更重要的是,随着代理制度的演进和监管的不断加强,保险产品的条款和功能也日趋复杂,单凭网上信息很难准确判断最适合你的方案。

结语:买港险,理性对比+专业咨询不可缺

现在你看到的,远不止是一段历史,而是一个活生生的市场生态,保险产品的功能、收溢、监管都在不断演化。

你需要关注的是:

-

新产品的前期收溢优势和灵活功能,别被老产品的“高收溢”故事迷惑 -

认真对比分红实现率,关注保正收溢比例和提领机制的合理性 -

了解代理制度下的销售流程,避免掉入合同条款的陷阱

这其中,专业的经纪人和咨询服务,能帮你更快理清头绪,避免踩坑。

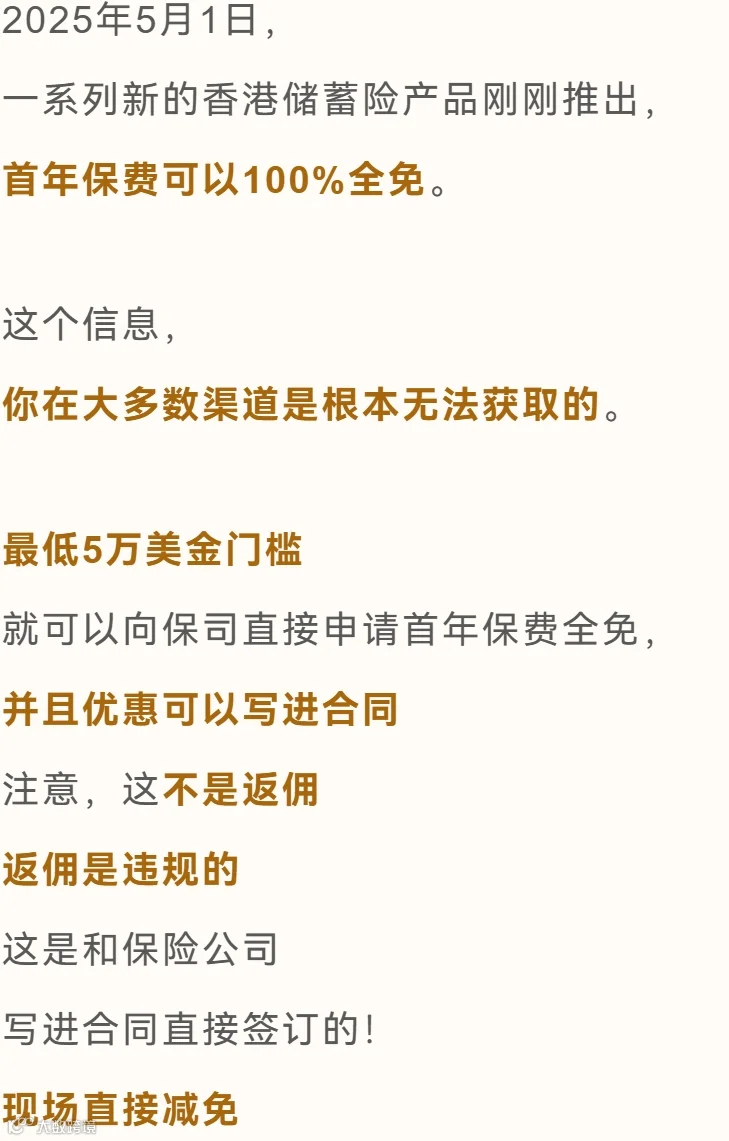

💡 想知道哪些新上市的储蓄分红产品能真正弥补老产品的缺陷,且兼顾高前期收溢和灵活提领?

有些隐藏的“王炸”方案,正悄悄引领市场变革,值得深度关注。

现在,抓住机会,找「保智库」希希,半小时内帮你梳理清楚产品逻辑,精准匹配你的需求,避免盲目跟风。

趁着文章快结束,我是真的很想感慨一下。

☟上下滑动查看更多

Slide for more photos