永明直接砍出74%,宏利保费打6.8折,万通预缴利率干到7.5%——这哪是优惠?分明是摆明了在抢钱。

但你真以为,是保险公司疯了? 不是。是它们知道,这可能是今年最后一批能“wen賺”的客户。

美联储刚降息,香港联动下调基准利率,保险公司投资端的“基本盘”——美债收溢已经开始缩水。你现在买的保单,还能按4%+的利率预缴锁利;再晚两个月,这个数字可能直接跳水到3%甚至更低。

别信什么“常年优惠”的鬼话。窗口期就这30天,错过,就是整整一代人的成本差。

一、别只看“返多少”,先搞清楚:你返的,是谁的钱?

现在刷屏的“保费回赠28%”“预缴利率高达7.5%”,看着爽,可你有没有想过—— 保险公司图什么?它不亏钱吗?

有句大实话我跟客户说了不下50遍:“返你钱的,不是保险公司,是下一个客户的钱。”

这话听着吓人,但数据不会骗人。

我们保智库内部复盘过过去5年主流产品的现金价值表现。结论很扎心: 自2023年起,新单的非保正分红实现率平均比2021年前的保单低12%-18%。尤其是那些主打“激进投资策略”的产品,分红兑现越来越保守。

而今年冲在最前面搞“超高预缴利率”的,恰恰是哪些产品?

-

万通“富饶千秋”预缴5年给7.5% -

友邦“环宇盈活”组合返利冲到28% -

安盛“挚汇”预缴利率4.5%

这些产品,清一色主打“高预期收溢”“长线复利冲刺”。它们的钱去哪了? 很大一部分,投向了高波动资产:非标债权、私募股权、海外REITs、甚至部分对冲基金。

高回报,高风险。你看到的是“预缴力息”,它背后是未来10-15年才能兑现的资产回报。

现在的“慷慨”,其实是对冲未来分红压力的“预支”行为。

所以你问我:“现在买是不是划算?” 我的答案永远是:划算,但你得知道你买了什么,承担了什么。

二、同一款产品,A客户拿74%返利,B客户却只返28%——差别在哪?

别天真了。 你以为的“优惠统一”,背后的门槛早就藏了刀。

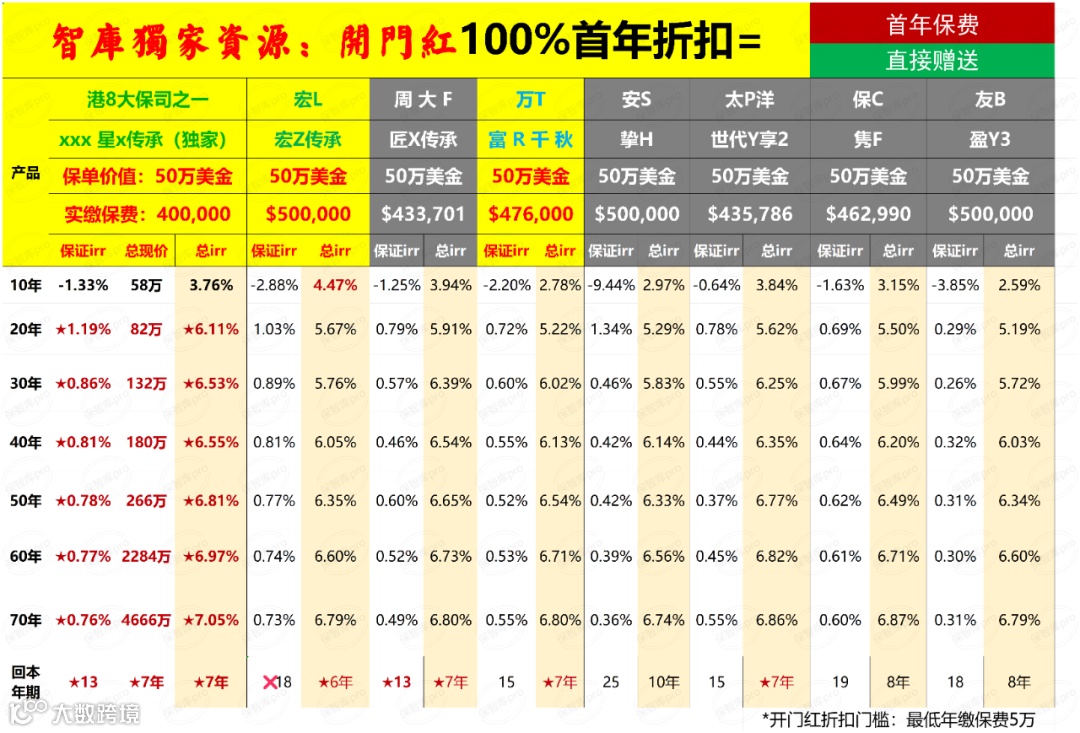

来看这张图,表面上看是永明“星河尊享2”的返利政策,实则是分级收割。

你以为“高达74%”是普惠福利? 错。74% = 28%(基本返利) + 46%(预缴力息)。 而46%这条线,只对年缴5万美金以上的客户打开。

你投3万美元?不好意思,预缴利率从5.5%直接砍到4.8%,能拿的返利瞬间缩水到不到50%。

更狠的是万通。

它的“首年+次年合计28%返利”,全靠第二个保单年度的18%折扣撑起来。 但这一项,仅限年缴50万美元以上。

你投10万?能拿到的合计返利是14%。 差距,就这么被拉开。

说白了,保险公司不是在“普惠”,而是在“精准筛选”高净值客户。

你如果没看清这些细节,以为自己拿到了“全网蕞高优惠”,实际上,你只是被分到了“普通档”。

三、你以为你在“薅羊毛”,其实你在帮别人填坑

再来说一个很多人根本不知道的事:

预缴保费,本质是把你未来几年的钱,一次性交给保险公司做“杠杆投资”。

比如你买永明,5年缴,每年10万美元,总共50万。

如果你选择“预缴5年”,相当于在第一年就一次性打进50万美元。

这笔钱,保险公司立刻就能拿去投资。 而你拿到的4.8%“保正利率”,只是它投资回报的一小部分固定分配。

剩下的呢? 去填非保正分红池了。 去覆盖那些“激进资产”带来的波动风险了。 去补贴那些没做预缴、收溢更低的老客户了。

你的“提前锁定收溢”,恰恰成了保险公司蕞稳定的“低成本资金”。

这就像银行的“大额存单”—— 你锁得越久,利率越高,银行越开心。 因为它拿到了稳定负债,可以去放更高息的贷款。

保险也一样。 你提前交的钱,就是它的“长期低息贷款”。

所以你看到的“优惠”,其实是它的“融资成本控制”。

四、分红实现率一掉,你手里的“高收溢”瞬间变笑话

我被客户问麻了的一句话是: “希希,他们都说这款产品长期IRR能到6.5%,是不是真的?”

我每次都只能回: “模型上是,但前提是——分红实现率100%。”

可现实呢?

我们拉了近5年主流产品的分红实现率数据,结果如下:

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

全都在往下走。

尤其是那些主打“进攻型策略”的产品,比如友邦、万通,受资本市场波动影响最大。

你买的“预期6.5%”收溢,建立在每年分红100%达成的基础上。 但如果实现率只有80%? 你的实际长期IRR,可能连5%都不到。

而这些,在投保时的计划书上,根本不会写。

五、股东背景敏感?万通背后的“故事”,圈内人都在传

“万通富饶千秋”,收溢率是真的高,20年IRR冲到6%,中期王者。

但我必须告诉你一句:很多客户问我能不能买这款,我都劝他们三思。

不是产品不行,是背后的股东结构太敏感。

万通,全名“万通保险”(YF Life),2016年被内地某巨头收购。 这笔交易当年轰动一时,但很多人不知道的是—— 这笔收购背后涉及复杂的境内外资金流动和监管审批。

这几年,随着跨境资本管制趋严,该股东在境外的融资渠道明显受限。 而万通作为其在港的主要金融平台,资金调用受到高度关注。

我们保智库内部有客户反馈: 2023年有保单申请大额提领,审核周期长达45天,远超行业平均的15-20天。 客服解释是“合规审查”,但没人能说清审查什么。

也有代理人私下透露: “现在推万通,公司内部风控特别严,大单要报备到总部。”

我不是说它会出事。 但我必须提醒你:买保险,买的不仅是收溢,更是“确定性”。

你敢把几百万美元,押在一个股东背景复杂、监管敏感的平台上吗? 尤其是当它还在疯狂推“高预缴利率”吸收新资金时?

这就像2018年的安邦—— 收溢高、返利猛,最后一声不响就接管了。

别等爆雷了才说:“没人告诉我会这样。”

六、永明星河尊享2:提领最强,但也有“致命短板”

我们再来看“全网最火”的永明“星河尊享2”。

提领能力无敌,566方案下,30年后剩余现金价值还是市场第一。 归原红利机制,派发即锁定,财富增长极稳。 无限次更换被保人,传承无压力。

但它最坑的地方,是“前期太慢”。

我们做过对比: 同样5万美元年缴,5年缴,20年后:

-

永明:现金价值约 $42.6万 -

友邦:$45.1万 -

安盛:$44.8万 -

万通:$46.3万

永明落后近10%。

它靠的是后半程发力,30年后才反超。

所以如果你是:

-

有中期资金需求(比如孩子留学、购房) -

想10-15年内看到明显回报 -

不想等那么久

那永明可能不是你最好的选择。

它适合的,是真正有“战略耐心”的人。

但大多数人,等不了。 等不到第20年,就忍不住退保了。

而一旦退保,你的IRR可能连3%都不到。

七、友邦“环宇盈活”:品牌强,但分红策略太“贪”

友邦,百年品牌,投资稳健,分红实现率常年90%+。 听着很稳?

但它的“环宇盈活”,策略非常“进攻”。

它把更大比例资金投向了高风险资产,比如新兴市场股权、私募信贷、另类投资。

2023年资本市场震荡,它的分红增长明显放缓。2024年Q1,非保正红利增速同比下滑17%。

而它的“高预期收溢”模型,极度依赖资本市场牛市。

一旦经济下行,它的分红跳水会比别人更快。

所以你问我:“友邦不是蕞稳吗?” 我只能说: “品牌是稳,但产品不一定。”

别被“友邦”两个字骗了。你买的不是品牌,是它的投资策略。

而这个策略,在高利率环境下很猛,在低息+高波动时代,风险陡增。

八、保诚“信守明天”:英式分红,但“保诚xx事件”客户天天问

保诚“信守明天”,英式分红,保正部分高,回本快。

可我每天被客户问的就是:“保诚xx事件”到底怎么回事?

这里我不展开,但截图我可以发你。

某大型项目违约,保诚作为主要投资人之一,损失惨重。2023年年报里,这块资产被大幅减值。

而这类“非标债权”投资,正是英式分红产品的底层资产之一。

你看到的“稳健”,其实是对“高风险资产”的长期稀释。

一旦集中暴雷,影响的不是一年分红,而是未来5-10年的红利池。

所以,如果你非要买保诚,我建议你先找我聊聊,我把内部实现率对比表发你,你自己看。

九、汇率别只看“美元走弱”,这几个因素才是关键

很多人说:“美联储降息,美元要跌,赶紧换汇买保险。”

话没毛病,但太片面。

这张图,展示了1960-2025年美元兑人民币汇率走势。

你会发现:人民币升值,从来不是“单靠美元弱”推动的。

真正决定汇率的,是这几个因素:

-

国内经济基本面:GDP、出口、消费复苏 -

国际收支:贸易顺差是否持续 -

央行干预:外储管理、汇准率调整 -

全球风险情绪:地缘冲突、避险需求

2025年,国内经济仍在复苏通道,出口承压。 人民币想大幅升值?难。

现在汇率在7.2左右,看似低位, 但说不定,这就是阶段性底部。

所以我的建议是:别赌汇率,分批换汇。先锁50%保费,剩下的根据市场节奏补。

十、最后说个“特殊款”:200万预算以上,可以看这个

如果你预算在200万港币以上,且未来9年不动这笔钱, 我们保智库有一款独家额度可以申请。

产品不能明说,是国寿海外2025年10月新推的储蓄险,配合广发银行“保费融资”方案。

简单说:

-

你出20%首付,银行借80% -

前9年不还本不付息,力息滚入本金 -

利率封顶4.05%,不管外面怎么加息 -

第9年退保,拿回现金,还银行本息,净赚105万

年化单利10.5%,复利7.7%。

听起来像杠杆游戏? 是。但它背后是央企国寿海外,信用背书强。

风险?有。 如果分红实现率跌破50%,可能亏本。 但国寿这种体量,连续9年低于50%?概率极低。

适合人群:

-

预算200万+ -

能接受短期封闭期 -

想用金融工具放大收溢

小户基本抢不到额度,因为太稀缺。

但如果你符合条件,可以找我问问。 我们有内部通道,比市场早一步拿到额度。

结尾:你真以为你在买保险?你买的是“未来10年的金融选择权”

最后说句掏心窝的话:

买港险,不是比谁返得多,而是比谁看得远、躲得快。

你今天看到的“优惠”,可能是未来5年的成本。 你今天忽略的“股东背景”,可能是10年后的雷。 你今天贪的“高收溢”,可能是明天的低实现。

所以我不劝你“赶紧买”, 我只劝你:在买之前,先搞清楚你买的到底是什么。

如果你觉得市面信息太碎片,不妨找我们做个半小时咨询。我们不卖产品,只帮你理清逻辑, 看看哪款适合你,哪款你该避开。

毕竟,钱是你自己的。 别等10年后才说:“早知道当初问一句就好了。”

作者:希希 | 保智库