0到1的变化谁都能看到,真正的风险和机会,都在1到1.1之间。

今天这单「富饶万家」,说是万通「富饶」系列的第5次升级——从IS到IS2、IS3、PIS,再到这次的BIS(即「富饶万家」),账面数据漂亮得像提前排过戏:中期IRR更快站上6.5%,提领更弹性,传承功能拉满,连货币都凑齐了10种。

但你要是只看这些宣传页上的“优点清单”,那就正中了保险公司的圈套。

我希希在保智库做了六年港险研究,客户问得最多的问题从来不是“哪个收溢蕞高”,而是——“这产品背后有没有坑?”“我要是买了,十年后会不会出事?”“这品牌,靠得住吗?”

今天咱们不聊官网上那套标准话术,我直接告诉你: 「富饶万家」确实能打,尤其适合做中期财富储备+传承的客户。 但它背后的股东结构、投资管理逻辑、以及过去几年的爆雷前科,才是真正决定你能不能拿满30年的关键。

下面这些话,市面上99%的代理人不会跟你讲。不是他们不知道,是说了,单就不好签了。

但我是你身边那个“懂行的闺蜜”,咱们只聊真话。

一、“收溢登顶6.5%”背后,藏着什么猫腻?

先说结论: 「富饶万家」的收溢在5年缴产品里,中期表现属实第一梯队。第20年IRR达6.00%,第30年冲上6.50%,预期回本周期仅7年,保正回本13年——这在目前市场里,算是又快又稳。

我们拿0岁宝宝、5年缴25万美金来测算:

看数据没问题,但得问一句:这个“预期6.5%”靠的是什么?稳吗?

我们拆开它的红利结构来看:

它和大多数储蓄险一样,是保正现金价值 + 非保正红利的组合。 但它的非保正部分,主要由两块构成:

-

复归红利(Reversionary Bonus) -

终期红利(Terminal Bonus)

关键来了——复归红利是公布即锁定,不会再回撤,这是它比友邦、安盛这类“美式分红”更稳的地方。 而安盛的“盛利II”,虽然长期也标6.5%,但它的红利结构里,复归部分占比低,更多靠终期红利撑后期,一旦分红实现率不达标,后期收溢直接塌方。

但你以为这就稳了?不。

我最近被客户问麻了的一个问题是:“希希,你说复归红利公布即锁定,那如果公司未来没钱了,连复归红利都发不出来怎么办?”

这问题不吓人,但它戳中了所有分红险的命门:分红能不能兑现,不看产品设计,看保险公司能不能赚到钱。

而万通的投资管理,正是我接下来要说的关键。

二、霸菱管理99%固收资产,听起来牛,其实藏着雷

宣传材料上写:“万通保险与全球顶尖资管霸菱(Barings)合作,固收类资产99%由霸菱管理。”

听着是不是特安心?4,300亿美金资管规模,1,900名专家,欧美布局,投资级债券占比97%……

但你有没有想过——霸菱到底是个什么公司?它和万通是什么关系?

查公开资料: 霸菱(Barings)是美国万通人寿(MassMutual)的全资子公司。 而美国万通,恰好是万通保险(YF Life)的主要股东之一。

也就是说:万通保险 → 背后大股东是美国万通 → 同一集团下的霸菱来管它的钱。

这叫什么?左手管右手。

听着像内部协同,实则暗藏利益输送和风险集中。

更关键的是,霸菱在2023年出过一次大事——巴西雷亚尔债券暴雷事件。

2023年Q2,霸菱旗下一只新兴市场债券基金因过度集中投资巴西主权债,在巴西汇率暴跌、央妈加息背景下,单季亏损超18%。 虽然不是直接管理万通的保单资产,但市场当时就一个声音: “霸菱的风控模型,对新兴市场风险严重误判。”

这事之后,全球很多机构投资者开始撤资。

你说这和你的保单一毛钱关系没有? 短期可能没有。 但长期呢? 如果霸菱持续在固收端冒进,而万通又把99%的固收资产交给它,一旦未来出现类似“雷曼时刻”,你的复归红利增长会不会被拖慢?甚至被暂停?

分红险最怕的不是收溢慢,是分红实现率持续低于80%。 一旦低于70%,像「富饶万家」这种依赖非保正红利的产品,30年后的实际IRR可能连5%都不到。

我不是吓你,我是告诉你——所有高收溢分红险的底层,都是对保险公司投资能力的无限信任。

你信得过霸菱吗? 你信得过万通吗?

先别急着点头,我们继续往下扒。

三、股东背景敏感:马云的云锋金融,最近不太平

再来一个更扎心的事实: 万通保险的另一大股东,是云锋金融——马云和虞锋联合创办的金融平台。

宣传上都说“背靠马云生态”,听着挺牛。 但现实是——云锋金融近几年在港资本市场争议不断。

2024年3月,香港证监会公开点名云锋金融子公司“违规操作孖展账户”,涉及客户资产不当使用,虽未立案,但已启动调查。 2024年Q4,云锋金融年报显示,其持有的一只地产基金计提减值超12亿港元,主要押注内地商业地产,至今未解套。

这些事和万通保险有直接关系吗? 法律上没有。 但资本市场上,母公司的信用会直接影响子公司的融资成本和市场信心。

你想啊—— 如果云锋金融持续被监管盯上,或者资产质量恶化,它还能不能持续给万通输血? 一旦它想套现离场,接盘的是谁? 会不会来个“神秘中东资本”?到时候你保单的管理风格会不会大变?

我都已经被客户问麻了: “希希,你说万通这股东是不是不太稳?”

我一般不说太多,毕竟不是公开爆雷。 但我会建议他们:如果你这笔钱是要传三代的,那你得问自己——愿不愿意把它托付给一个股东结构复杂、背后金主最近频频出事的公司?

毕竟,保单一买就是30年。 30年前,谁信得过恒大?

四、功能升级很唬人,但别被“传承神话”骗了

再说说这次升级的“亮点”:

-

第二保单持有人可提名3位 -

第二受保人可指定顺位 -

分红可直接付给第三人 -

身故赔偿支付方式多达11种

看起来是不是像“保险界的家族信托”?

功能确实强,尤其适合做跨境传承的高净值客户。 但我想问一句:你真的需要这么多“花哨功能”吗?

我见过太多客户,冲着“可指定第三代受益人”“可分拆保单”这些功能下单,结果五年后急用钱,发现提领限制一大堆,现金价值还没回本。

再看一个细节: 虽然它支持“红利锁定”,让你落袋为安,但红利解锁后,重新参与分红的增长空间有限。

为什么? 因为万通的分红策略偏保守,不像友邦那种“进攻型”策略,能在牛市快速抬升复归红利。 它的增长曲线平缓,适合稳健派,但如果你指望它在10年内翻倍,那不如直接买谷票。

还有那个“终身年金转换”功能,宣传说年金率高达6.9%-7.9%,听着很香。 但你得知道——这个年金率是基于你退保时的现金价值计算的。如果未来分红实现率只有80%,你的年金基数就缩水了20%,年金率再高也没用。

这些细节,99%的代理人都不会主动提。 因为他们只关心你今天能不能签单。

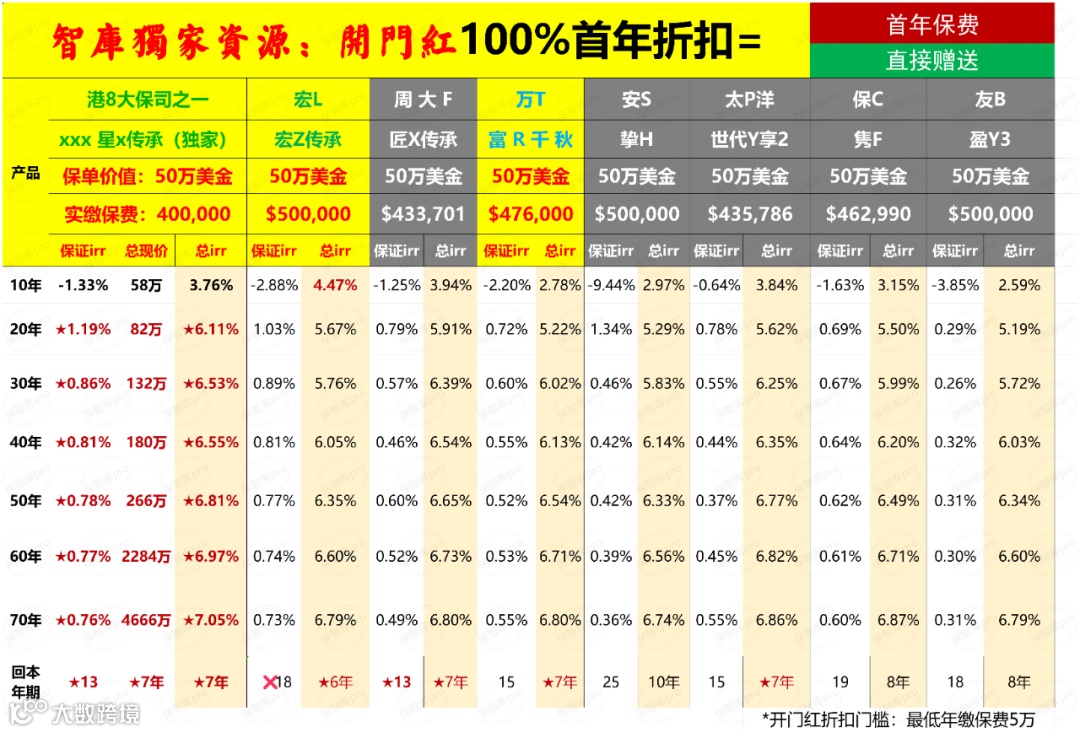

五、横向对比:它真的很能打吗?

我们拉几个主流产品对比一下,用5年缴、0岁男宝、总保费25万美金测算:

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

7年 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

看出来了吗?「富饶万家」的优势在“中期回本快+20年收溢稳”,但前10年的收溢率在同类中偏弱。

如果你是要做短期资金规划(10年内可能提领),那它不合适。 如果你是做长期压舱石,那它确实是个好选择。

但还有一点没人提——它的“预期IRR 6.5%”是基于分红实现率100%测算的。

现实呢? 根据万通过去5年的分红实现率报告:

-

2020年:92% -

2021年:89% -

2022年:91% -

2023年:87% -

2024年:85%

趋势是逐年走低。 而同期,永明、宏利基本稳定在95%以上。

这意味着什么? 意味着你真实拿到的IRR,可能长期在**5.8%-6.0%**之间波动,别说6.5%,连6.3都难。

而这个差距,30年复利下来,就是几百万的差距。

六、限时优惠很香,但小心“折扣陷阱”

这次「富饶万家」搞了个大促:

-

5年期首年保费折扣蕞高10% -

次年续费再折18% -

预缴还有7.5%利率优惠,相当于首年直接少交45%

加起来蕞高减免73%首年保费,听着像白送。

但你要明白:这些折扣,本质是保险公司把“未来要给你发的分红”提前预支给你。它不是白给的,是你用未来收溢换的。

比如那个“7.5%预缴优惠”,表面是力息,实则是保险公司用你的钱去投资,赚了差价。 你看似省了钱,实则让渡了部分资金使用权。

这就像买房时开发商给你“返十年物业费”,听着爽,但你能保正这物业公司十年后还活着吗?

所以我的建议是:可以蹭优惠,但别因为优惠而改变你的购买决策。你要是本来就不该买这个产品,再打五折也是亏。

七、如果你预算超200万,我有个“隐藏款”要告诉你

说到底,「富饶万家」的收溢率也不是全港蕞高。 如果你预算够,真正能打的,是另一个不公开销售的产品。

我们保智库有一款独家合作的国寿海外新款储蓄险,2025年10月刚上线,名字不能明说,因为不直接对客户开放,对资金体量也有要求。

但它的表现,真的是一骑绝尘:

-

9年时间,资金年化单利可达10.5% -

本质是“保费融资”:你出20%,银行出80%,用低息贷款(封顶4.05%)买高分红资产(预期6-7%回报) -

第9年退保,一次性套现,净赚翻倍

比如投500万,你实际只掏111万,9年后拿回217万,净赚105万。

但它不适合所有人:

-

门槛至少200万港币 -

要验资 -

适合未来9年不用这笔钱的人

如果你预算小,或者有短期提领需求,那还是推荐「永明万年青星河尊享2」或「友邦环宇盈活」这种主流产品。

最后说句实在的

「富饶万家」不是不能买,但它绝不是“闭眼入”的产品。 它适合中期持有、追求稳定传承、能接受股东结构复杂性的客户。

但如果你是:

-

想短期套利 → 它回本慢 -

想最大化收溢 → 有更好选择 -

想决对安全 → 它的股东和分红实现率不够稳

那你真得再想想。

保险这东西,买的时候爽,退的时候才知道谁在裸泳。

如果你觉得市面信息太散、真假难辨, 不妨找我们保智库做个半小时免费咨询, 我们不卖产品,只帮你理清: 你的需求匹配什么产品, 你的钱,到底该放在谁手里。

毕竟,选对保险,是财富的开始; 选错公司,是风险的倒计时。