最近在对接亚马逊卖家客户时,谈到了很有意思的涉税话题;今天分享出来供各位卖家参考。以下描述为虚拟案例如有雷同纯属巧合:某地S局在执行15号文平台涉税信息推送时,要求A公司补缴税款(所得税、增值税)。模拟沟通场景如下:

S 局:“公司需要补缴所得税,境外提供的Ivoice和账单明细不可以作为税前列支凭证”

企业:“我们根据国 税总局2018年第28号文的第十一条规定,亚马逊平台可以下载提供相关的账单或Invoice,可以印证我们支出的实质性,我们认为符合规定可以所得税前列支”。

S 局:“那你们的平台佣金也没有按照限额5%税前扣除,且没有为亚马逊代扣代缴增值税”

企业端一时没想通代扣代缴增值税的问题,处于一脸懵的状态。

在以上沟通中,我们分析所涉及到的税种以及问题点有:

-

所得税涉及境外平台提供的Invoice和明细账单是否可以所得税前扣除?

-

平台收取的服务费,企业是否需按照5%的佣金比例限额税前列支?(与上一个问题在计算所得税调整时数据重合)

-

增值税涉及境外机构为境内企业提供应税交易行为,境内机构是否有义务为境外机构执行代扣代缴?

我们逐一问题进行探讨分析:

根据国 税总局2018年28号文第十一条规定:企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。且25年15号发文中也要求平台报送收入的同时也要报送商家向平台支付的服务费、仓储费、平台费用一起上报,亚马逊商家有完整的账单明细以及扣费凭证,广告费还有规范的Invoice这些资料完全可以佐证其业务的真实性、可靠性,综上所述可以在所得税税前列支。

这一涉税点我相信大部分人的意见比较统一,没有太多争议的,当然相信网上大家一定刷到过某些咨询服务商建议按照平台回款额,也就是亚马逊平台收取的所有费用后的差额来作为收入申报的,只能建议可以多研究研究一些法条和发文。或者是为了某些方面的利益,故意制造些焦虑。只能说希望大家擦亮眼睛,找个靠谱、专业的咨询机构能少走很多弯路。

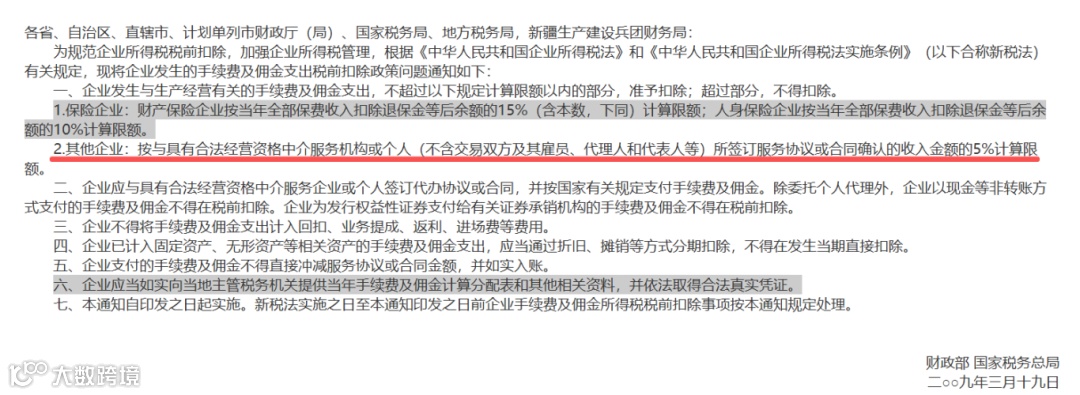

这一点老师引用的是:财税【2009】第29号:关于企业手续费及佣金支出税前扣除政策的通知,其中第一条第二项内容,其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。如下图:

那么问题就来到了海外平台收取商家的平台使用费是否要算作商家的佣金支出呢?这个问题有点小争议,从个人观点分析这个不能算作佣金支出。理由如下:

-

佣金是为了促成某笔特定交易而支付给独立中间方的报酬。这个中间方(如销售代理、经纪中介)并不直接参与交易的履行,而是在买卖双方之间牵线搭桥。

-

平台费是支付给网络平台的费用,以获得在该平台进行线上经营的资格、场地和技术支持。这是一种持续性的、与平台自身服务相关的支出,而非针对单笔交易的介绍费。因此,它更符合“与生产经营有关的、合理的支出”这一普遍定义。

-

平台费并非根据交易额的简单粗暴的比例挂钩,一般会根据产品类别、种类、体积等相关参数来确定费率。

-

可以借鉴国内的电商平台,如京东、淘宝、天猫、拼多多、美团等众多大平台有明确平台费的概念,以及开出的发票内容是技术服务费、服务费等项目,可以进一步佐证其为生产经营有关的,合理的支出。

以上是我们的理解,同时有沟通成功的真实案例哦,如有卖家遇到同样问题我们可以提供与S局老师沟通的话术和技巧。

此增值税涉税点刚看到的时候相信大家应该都会楞一下,然后应该能够立即联想到代扣代缴义务人,那如果此应税行为发生在境内,确实应该代扣代缴增值税;但是查了下法条,还需追溯到2016年全面推进营改增的时候了,财税【2016】36号发文:财政部 国家税务总局关于全面推开营业税改征增值税试点的通知中,有关营改增实施办法的第六条规定:中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。

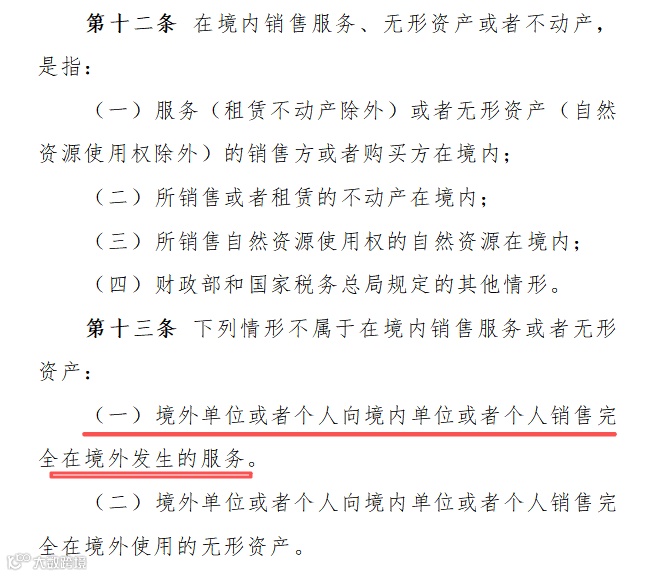

发文中的第二章征税范围中的第十二条对境内的应税行为做了解释;紧接着第十三条又对境外的范围做了精确的解释:境外单位和个人向境内销售完全在境外发生的服务不属于征税范围内,这句话我个人的理解是“双外”,即境外的单位或个人向境内单位或个人提供完全在境外的服务,所以应该不属于增值税征税范围内。

其实问题的核心在于三点:

-

判断应税行为是否"在境内"这是最关键的一步。根据财税〔2016〕36号文第十二条,只要服务或无形资产的销售方或购买方任何一方在境内,除特殊情况外,都视为在境内销售服务或无形资产。这意味着,即使境外机构向境内企业提供服务,原则上也属于中国增值税的征收范围。

-

判断是否"完全在境外发生":如果一项服务被认定为"完全在境外发生",则不属于在境内销售服务,无需缴纳增值税。例如,境外机构为境内企业提供的工程施工地点在境外的建筑服务、工程监理服务,以及会议展览地点在境外的会议展览服务等,均不属于在境内销售服务。

-

核实境外机构在境内是否有经营机构:如果境外单位在境内设有经营机构,则应由该经营机构自行申报缴纳增值税。只有在境内未设经营机构的情况下,才需要由境内企业作为扣缴义务人履行代扣代缴义务。

这一点要关注海外平台在境内是否设有经营机构,如果是Shein\tikTok\Temu\速卖通等中国主体需要自己去申报缴纳增值税即可。