短债基金的配置价值与优选策略

久期差异、市场生态与投资场景深度解析

摘要

短期纯债基金与中长期纯债基金在久期、券种配置和收益来源上存在显著差异。短期产品久期集中于0.5-1年,偏好信用债且下沉比例更高,票息收益稳定;中长期产品久期灵活(中枢1.5-2年),利率债占比较高,兼具票息与波段交易收益[k]。历史上,短期纯债基金在利率快速上行阶段表现出色,2010年以来共出现四次连续四个月以上的超额收益期,对应债市调整期[k]。当前,短期纯债基金已成理财替代重要选择,2023年末规模突破万亿元,个人投资者占比50%-60%,FOF配置比例持续上升[k]。配置方面,短期产品在回撤控制、流动性管理及低利率环境下更具优势,与中长期产品的收益差距已明显收窄[k]。优选策略上,可构建“短债增强型”或“货币增强型”组合,兼顾收益与风险控制[k]。

正文

2023年以来,利率处于近年低位,资金面保持合理充裕,权益市场持续调整,以短久期信用票息策略为主的短债基金受到个人与机构投资者广泛关注。截至2023年末,短债基金总规模首次突破万亿元,获各类FOF重仓配置比例集体提升[k]。本文围绕短债基金的配置价值、策略识别与头部机构布局展开分析。

策略差异:短期纯债基金 vs 中长期纯债基金

纯债基金通常分为短期与中长期两类。短期纯债基金按合同要求,多数资产投向270天以内(超短期)、397天以内(短期)或三年以内(中短期)的债券;中长期产品则无明确久期限制[k]。

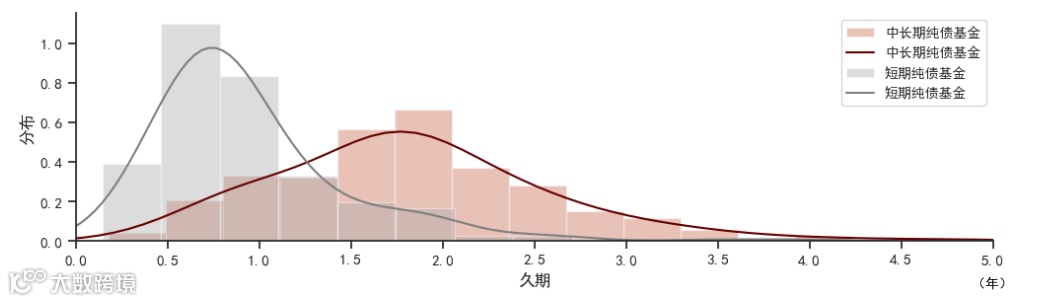

从风险收益特征看,两类基金分化明显。短期纯债基金久期中枢集中在0.5-1年,集中度高;中长期产品久期操作更灵活,近年中枢在1.5-2年,2023年四季度重仓券加权久期升至约2.1年[k]。

券种配置上,短期纯债基金更偏好信用债,尤其是中票和短融,合计占比超六成,且信用下沉比例较高;中长期产品利率债占比约五成,主投政金债。重仓券中,两者均青睐政金债、商业银行次级债及中期票据[k]。

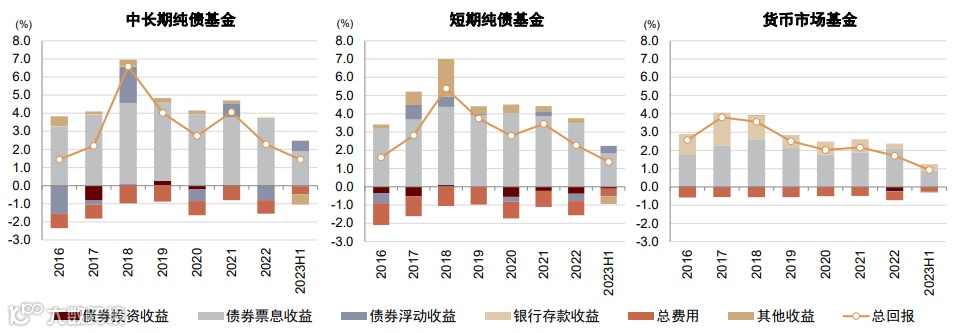

收益来源方面,票息贡献稳定,2018年以来两类产品年均票息收益均超3.5%;中长期纯债基金在波段交易收益上更具优势[k]。

冲击复盘:“回撤方知短债好”

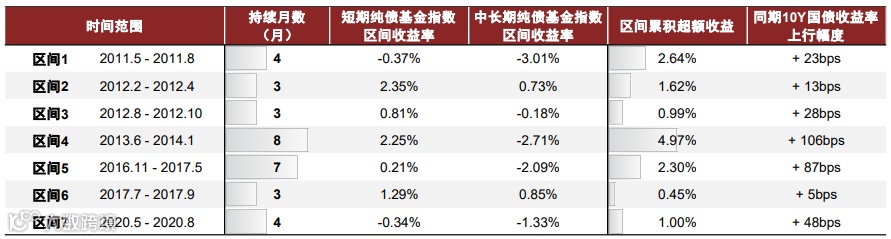

中长期纯债基金长期收益占优,但短期纯债基金在安全性和流动性上更具优势。历史数据显示,2010年以来,短期纯债基金曾四次连续四个月以上跑赢中长期产品,期间均伴随债券收益率快速上行[k]。

具体包括:2011年5-8月(超额收益2.64%),受高通胀及紧缩政策影响;2013年6月至2014年1月(4.97%),流动性紧张导致长债大幅回调;2016年11月至2017年5月(2.30%),金融去杠杆引发债市调整;2020年5-8月(1.00%),经济复苏预期推动利率回升[k]。上述时期,短期纯债基金因久期短、利率风险低,表现出较强抗跌性。

配置场景:“何时配短,何时配长?”

近年来,短期纯债基金作为理财替代产品快速发展,2018年后规模迅速扩张,2023年末突破万亿元[k]。其配置优势体现在:

► 组合视角:回撤控制能力强,波动较低,有助于平抑含权益资产组合的整体波动[k];

► 策略视角:在低利率环境或预期利率回升时,短久期信用票息策略受利率风险影响小,静态收益可部分覆盖资本利得损失[k];

► 管理视角:流动性更优,风险事件下赎回变现能力更强[k];

► 收益视角:与中长期产品的收益差距已缩小,2022年、2023年仅分别落后0.1、0.3个百分点[k]。

基于久期配置思路,可采用哑铃型策略:一端配置具备久期择时能力的利率债型中长期纯债基金,另一端配置流动性好、安全性高的货币增强型短期纯债基金,兼顾收益与风险控制[k]。

发展历程与市场生态

短债基金自2018年起快速发展,主因资管新规落地后理财资金转移。2022年四季度经历赎回潮后规模回落,2023年修复并突破万亿元[k]。产品结构上,短期与中短期品类规模相当,超短期占比较低,持有期型产品数量占比约三分之一[k]。

客户结构以个人投资者为主(50%-60%),但机构关注度提升,2023年第四季度各类型FOF对短债基金的重仓配置比例普遍上升[k]。

头部机构布局与产品风格

截至2023年末,前十大机构占据约四成市场份额,前二十大产品市占率约三成,集中度有所下降[k]。嘉实基金(812亿元)、建信基金(449亿元)、财通证券资管(407亿元)连续两年位列前三[k]。

机构发展路径各异:长信基金依靠单只产品快速扩容提升排名;嘉实基金、财通证券资管凭借先发优势与完整产品线保持领先[k]。各机构在产品风格上亦呈现差异化特征。

短债基金优选指南

选择短债基金时可考虑两类组合策略:

► 短债增强组合:目标获取更高收益并控制极端风险,基于预测能力强的基金因子构建,2021-2023年实现年化回报3.33%,优于同期短期纯债基金指数的3.00%[k];

► 货币增强组合:注重收益稳定性与波动控制,降低换手率,纳入稳健的风险控制因子,2021-2023年年化收益3.24%,最大回撤-0.40%,各项指标均优于基准[k]。

风险提示

1)文中提及的基金及管理人信息不构成投资建议;2)观点基于公开数据,历史表现不代表未来,模型存在失效风险[k]。

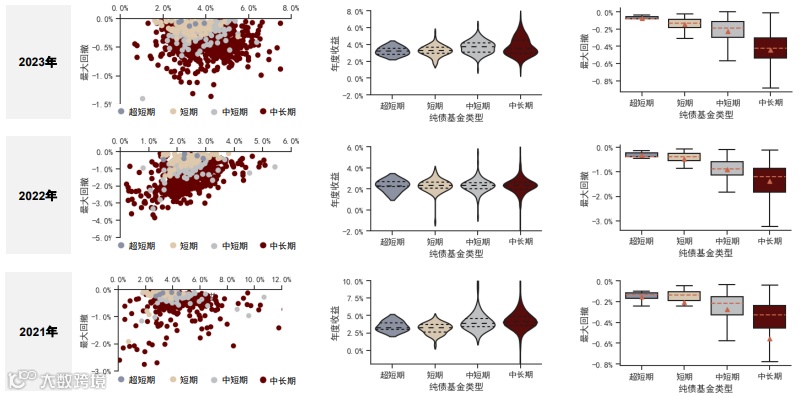

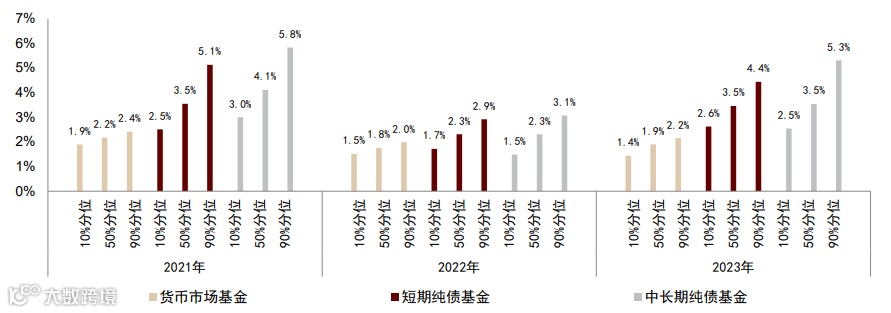

图表1:纯债基金近年来风险收益表现对比

注:数据区间为2021/1/1-2023/12/31,分年度统计;剔除定期开放型、成立不足一年及规模低于1亿元产品

资料来源:Wind,中金公司研究部

图表2:不同类型基金久期变化对比

注:数据截至2023/6/30

资料来源:Wind,中金公司研究部

图表3:最新一期久期分布:短期纯债基金 vs 中长期纯债基金

注:数据截至2023/6/30

资料来源:Wind,中金公司研究部

图表4:不同类型基金券种配置变化对比

注:数据截至2023/12/31;整体法计算

资料来源:Wind,中金公司研究部

图表5:不同类型基金券种变化对比

注:数据截至2023/12/31;整体法计算

资料来源:Wind,中金公司研究部

图表6:不同类型基金券种配置变化对比(重仓券)

注:数据截至2023/12/31;整体法计算

资料来源:Wind,中金公司研究部

图表7:不同类型基金收益来源变化对比

注:数据截至2023/6/30;取中位数

资料来源:Wind,中金公司研究部

图表8:不同类型基金杠杆变化对比

注:数据截至2023/12/31

资料来源:Wind,中金公司研究部

图表9:不同类型基金持有低评级信用债占比对比

注:数据截至2023/6/30;低评级信用债占比 = 低评级信用债持仓市值(长期AAA以下、短期A-1以下) / 信用债持仓市值

资料来源:Wind,中金公司研究部

图表10:短期纯债基金与中长期纯债基金的历史占优区间划分

注:“基本持平区间”指月度收益率差绝对值≤0.01%

资料来源:Wind,中金公司研究部

图表11:短期纯债基金的历史占优区间复盘(2021-2023年)

资料来源:Wind,中金公司研究部

图表12:短期纯债基金连续占优3个月及以上的时间区间及超额收益汇总

注:数据统计区间为2010/1/1-2023/12/31

资料来源:Wind,中金公司研究部

图表13:基金指数分年度收益:短期纯债基金 vs 中长期纯债基金

注:数据统计区间为2010/1/1-2023/12/31

资料来源:Wind,中金公司研究部

图表14:短期纯债基金的配置优势

资料来源:中金公司研究部

图表15:债券票息及再投资收益对资本利得亏损产生弥补效果:净价指数 vs 财富指数(2013.6-2014.1)

资料来源:Wind,中国债券信息网,中金公司研究部

图表16:不同类型基金分年度收益对比

注:数据统计区间为2021/1/1-2023/12/31;剔除成立不足一年、规模低于1亿元产品,不含定期开放型

资料来源:中金公司研究部

短债基金配置策略与市场发展格局分析

基于久期的纯债基金组合配置方案及短债基金市场生态全景解析

图表17:不同类型基金分年度最大回撤对比

注:1)数据统计区间为2021/1/1-2023/12/31;2)剔除统计时成立不足一年的产品,剔除统计时点基金规模不足1亿元的产品,未包含定期开放型产品

资料来源:Wind,中金公司研究部

在基于久期的纯债基金组合配置框架下,可采用以下三类策略:

► 久期高度集中的子弹型策略

- 集中配置短久期产品:适用于不进行品类择时、注重流动性与安全性的投资者,建议将组合久期控制在1年以内,长期配置短期纯债基金作为底仓。需警惕资金面收紧带来的风险及利率下行时的机会成本[k]。

- 集中配置特定久期纯债基金:适用于对利率走势有明确判断的投资者,可通过调整久期配置捕捉收益。当风险事件预期上升时,可部分转向短久期产品以降低组合波动与回撤[k]。

► 久期集中在长短两端的哑铃型策略

兼顾流动性和收益弹性,短久期部分应对赎回压力,长久期部分捕捉利率下行收益。长久期端可优选久期择时能力强的利率债型中长期纯债基金,短久期端可关注流动性强、安全性高的货币增强型产品[k]。

► 久期分散的阶梯型策略

适用于风险收益偏好适中、无主动久期择时需求的投资者,通过分散久期配置实现风险平滑[k]。

图表18:基于久期的纯债基金组合配置方案示意图

资料来源:中金公司研究部

短债基金的分类维度:期限、策略与持有期

短债基金可从三个维度划分:

- 基于期限:依据合同约定将产品划分为超短期(80%投资于270天以内)、短期(80%投资于397天以内)和中短期(80%投资于三年以内)三类。分类主要依据招募说明书中的“双80%”条款,少数产品通过净值久期反推确定[k]。

- 基于策略:通过定量模型将基金划分为“货币增强型”与“短债增强型”。采用多元线性回归分析基金周度收益率对货币因子(一年期定存利率)和债券因子(中债综合财富指数超额收益)的暴露程度,若债券因子暴露较高(βi,2 ≥ 0.5βi,1),则归为短债增强型,否则为货币增强型[k]。

- 基于持有期:分为“持有期型”与“非持有期型”。持有期型产品近年增长迅速,截至2023年末数量占比达34%,其中约半数为1个月以内持有期[k]。

图表19:短债基金基于期限的分类原则

资料来源:基金招募说明书,中金公司研究部

图表20:短债基金的投资策略推断方法

资料来源:Wind,中金公司研究部

图表21-23:基于不同维度的短债基金风险收益特征(中位数水平)

资料来源:Wind,中金公司研究部

图表24-26:基于各维度的短债基金规模与数量分布

资料来源:Wind,中金公司研究部

图表27:细分品类短债基金规模及数量分布(截至2023年末)

资料来源:Wind,中金公司研究部

图表28:短债基金标签划分示例(2022Q1–2023Q4)

资料来源:Wind,中金公司研究部

发展历程:2018年起快速发展,2023年末规模突破万亿元

自2018年资管新规落地及债市走牛推动,短债基金迎来快速发展。2018年规模从不足百亿元增至超千亿元;2020年规模停滞,下半年受利率上行影响略有萎缩;2021年下半年起受益于权益市场回调再度扩容,2022年三季度末规模逼近9000亿元;同年11月因债市赎回潮规模回落逾三成;2023年实现修复,年末规模突破1万亿元,占债券型基金约11.1%,占公募基金总规模约3.7%[k]。

图表29:短债基金规模发展轨迹(2018–2023)

资料来源:Wind,中金公司研究部

图表30:短债基金规模分布(截至2023年末)

注:数据截至2023/12/31

资料来源:Wind,中金公司研究部

产品结构方面,按期限划分,短期与中短期品种为主,占比分别为44%和51%,超短期仅占5%;按持有期划分,持有期型产品占比34%,成为重要增长动力[k]。

持有人结构呈“哑铃型”分布,以个人投资者为主,机构持有占比近年稳定在40%-50%区间,个体产品间差异显著[k]。

图表31:短债基金机构投资者占比分布(截至2023年中)

资料来源:Wind,中金公司研究部

公募FOF配置方面,2023年四季度,在10年期国债收益率下行背景下,各类FOF普遍增配短债基金[k]。

图表32:短债基金在债券型基金中占比

资料来源:Wind,中金公司研究部

图表33:短债基金机构持有比例变化趋势

资料来源:Wind,中金公司研究部

图表34:2023年四季度各类FOF重仓基金中短债基金配置情况

资料来源:Wind,中金公司研究部

头部机构格局:集中度下降,风格分化明显

短债基金管理集中度持续下降,2023年末前十大机构市占率约四成,前二十大产品市占率约三成。嘉实基金(812亿元)、建信基金(449亿元)、财通证券资管(407亿元)位列管理规模前三,连续两年稳居前列[k]。

图表35:短债基金头部机构集中度变化

资料来源:Wind,中金公司研究部

图表36:短债基金头部产品集中度变化

资料来源:Wind,中金公司研究部

图表37:短债基金管理机构规模排名(截至2023年末)

资料来源:Wind,中金公司研究部

机构风格差异化显著:财通证券资管存在信用下沉倾向;招商基金偏好利率债、低杠杆、较长久期并适度下沉;易方达基金则体现为高杠杆、短久期、高信用债仓位且集中于中高等级品种[k]。

图表38-41:短债基金机构管理风格刻画(杠杆率、信用债仓位、久期、低评级债持仓,相较市场中枢)

资料来源:Wind,中金公司研究部

短债基金优选指南:构建“短债增强”与“货币增强”组合

基于收益预测与风险控制指标的基金筛选策略

注:1)各机构及市场中枢数据取产品规模加权平均;2)低评级信用债占比 = 低评级信用债持仓市值(长期AAA以下、短期A-1以下) / 信用债持仓市值

资料来源:Wind,中金公司研究部[k]

指标体系:收益之外还需关注哪些关键因素?[k]

根据中金公司研究部发布的《归因溯源,繁中选优——公募基金因子评价体系》报告,针对纯债基金的多维度指标检验显示,具备稳定收益预测能力的关键指标包括:累计收益、信用市场顺境阶段收益率、利率市场顺境阶段收益率、年化波动率(收益表现类);杠杆率(投资操作类);以及基金份额变化(规模份额类)[k]。

在选择短债基金时,主要有两类配置思路:[k]

- 若以追求更高收益为目标,可沿用上述指标体系构建“短债增强”组合,并通过剔除高信用风险产品控制极端风险[k]。

- 若作为资产组合中的稳健底仓,强调平抑波动与稳定收益,则需额外关注持有体验与波动控制能力。研究发现,最大回撤与胜率在短债基金中具有较强动量效应,即历史表现优异者更可能延续良好表现。因此,在组合构建中应将风险控制类指标纳入筛选体系[k]。

图表42:短债基金的优选思路

资料来源:中金公司研究部[k]

图表43:净值指标延续性测试结果

注:1)指标测试区间为2020/1/1-2023/12/31;2)样本范围为短债基金,要求非定开、非持有期型、非定制型、季末规模不低于2亿元、成立满2年、并未暂停申购

资料来源:Wind,中金公司研究部[k]

组合构建:“短债增强”与“货币增强”策略详解[k]

在前述优选思路基础上,中金公司构建了“短债增强”和“货币增强”两类短债基金组合。具体方法为:首先剔除半年度低评级信用债占比超过50%的基金以控制信用风险;其次对备选指标进行横截面排序并计算排名分位数,采用算术平均法得出综合得分,选取前1/5的基金构建组合,实行月度调仓[k]。

- “短债增强”组合

考虑到各净值指标间存在较高相关性,研究将累计收益、年化波动率、利率市场顺境阶段收益率、信用市场顺境阶段收益率等权合成形成“净值复合指标”,并结合杠杆率与基金份额变化,设定权重分别为60%、30%和10%[k]。

2021至2023年,“短债增强”组合实现年化收益3.33%,优于短期纯债基金指数(3.00%)和货币市场基金指数(2.02%)。其中,2021年和2023年收益领先显著,2023年回报接近4%;但2022年底受市场调整影响,最大回撤达-0.98%,高于短期纯债基金指数的-0.55%[k]。

图表44:“短债增强”组合的备选指标及权重设置

资料来源:Wind,中金公司研究部[k]

图表45:“短债增强”组合的备选指标相关性情况

资料来源:Wind,中金公司研究部[k]

图表46:“短债增强”组合净值走势与风险收益指标对比

注:时间区间为2021/1/1-2023/12/31

资料来源:Wind,中金公司研究部[k]

- “货币增强”组合

为提升业绩稳定性,“货币增强”组合在筛选中纳入风险控制类指标,使收益预测类与风险控制类指标各占50%权重。其中,风险控制类仅选用过去6个月最大回撤(权重50%),收益预测类则由净值复合指标(30%)、杠杆率(15%)和基金份额变化(5%)构成[k]。

2021至2023年,“货币增强”组合实现年化收益3.24%,最大回撤为-0.40%,在收益与风险控制方面均优于短期纯债基金指数(年化收益3.00%,最大回撤-0.55%),且分年度收益、夏普比率也表现更优[k]。

图表47:“货币增强”组合的备选指标及权重设置

资料来源:中金公司研究部[k]

图表48:“货币增强”组合的备选指标相关性情况

资料来源:Wind,中金公司研究部[k]

图表49:“货币增强”组合净值走势与风险收益指标对比

注:时间区间为2021/1/1-2023/12/31

资料来源:Wind,中金公司研究部[k]

本文摘自:2024年2月18日已发布的《基金研究系列(25):回撤方知短债好——短债基金配置与优选指南》[k]

分析员 胡骥聪 SAC执业证书编号:S0080521010007 SFC CE Ref:BRF083[k]

联系人 李钠平 SAC执业证书编号:S0080122070045[k]

分析员 刘均伟 SAC执业证书编号:S0080520120002 SFC CE Ref:BQR365[k]