中金构建行业轮动2.0模型:适应不同轮动节奏的自适应策略

基于轮动速度分域优化因子选择,提升模型在快速轮动环境下的适应性与收益表现

中金公司研究团队在原有行业轮动1.0模型基础上,针对其自2022年10月起出现的阶段性失效问题,提出并构建了行业轮动2.0模型。该模型通过引入“轮动速度分域”机制,动态调整因子权重,有效应对近年来市场轮动加速和基本面因子有效性下降的挑战[k]。

1.0模型失效归因:轮动加快与因子有效性变化

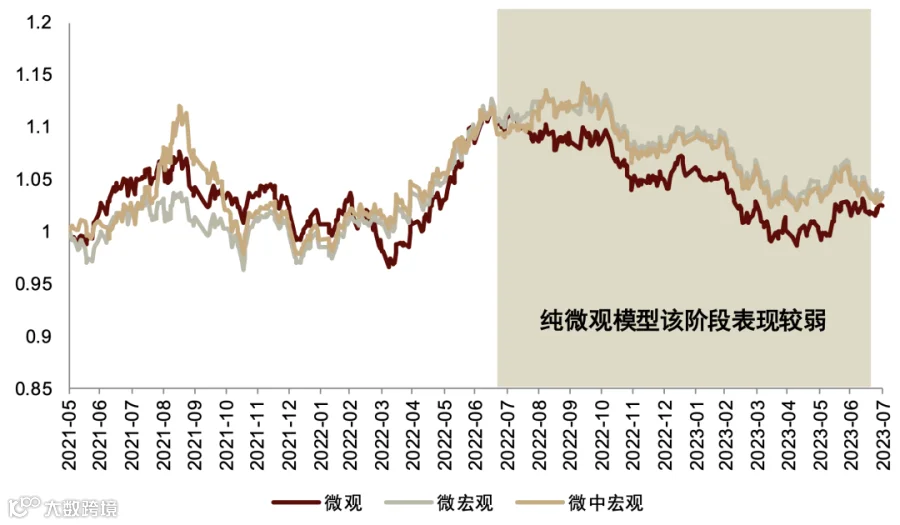

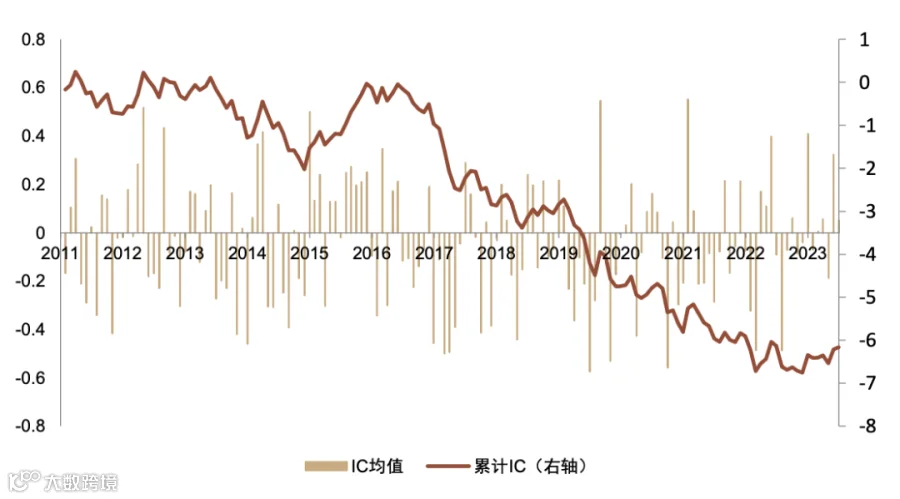

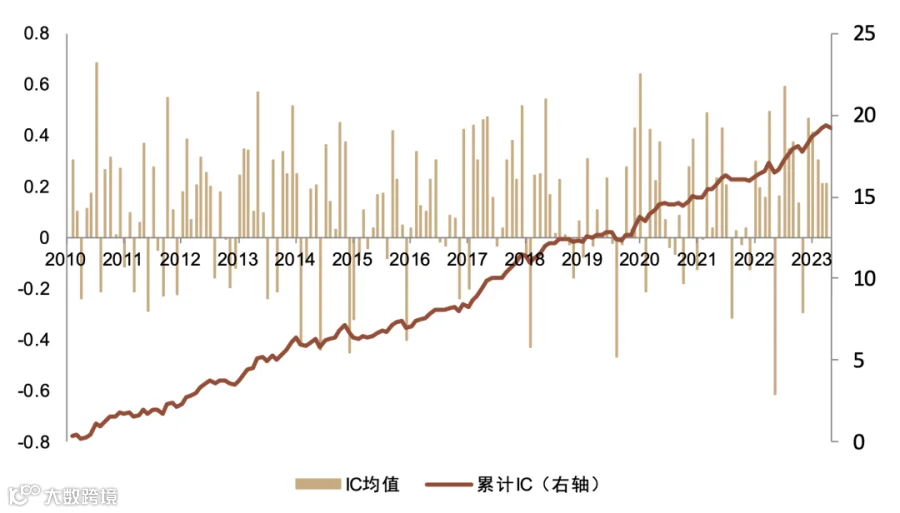

行业轮动1.0模型在2022年10月至2023年7月期间持续跑输行业等权基准,超额收益率为-9.6%,出现阶段性失效[k]。归因分析显示,主要原因有二:一是市场整体行业轮动速度自2019年以来显著加快,原有基于低频数据的模型难以适应;二是模型高度依赖的基本面因子(尤其是成长、分析师预期类)近两年有效性明显衰减,而量价因子的预测能力相对稳定甚至提升[k]。

具体来看,1.0模型在微观因子中仅赋予量价技术类因子较低权重,因其在样本期内ICIR表现较弱。然而在样本外阶段,量价因子有效性上升,而成长、情绪类因子则出现IC均值转负或超额收益大幅回落的现象[k]。同时,模型在失效期间频繁推荐汽车、电新等基本面得分高但实际表现差的行业,暴露出对热点轮动捕捉能力不足的问题[k]。

模型优化:按轮动速度划分使用场景

为解决上述问题,2.0模型引入“轮动速度”作为分域标准,使用中信一级行业指数2周收益排名变化的滚动24个月均值作为代理变量,将历史市场划分为“快速轮动”与“慢速轮动”两种状态[k]。测试结果显示,基本面因子在慢速轮动下表现更优,而量价因子在两种状态下均保持稳定有效性[k]。

基于此逻辑,研究团队筛选出20个在不同轮动状态下有效的行业层面因子,并将其归类为“慢速因子”、“快速因子”和“快慢通用因子”,最终构建两套独立打分体系:

- 快速轮动模型包含调研信息、动量反转、流动性、资金流等4大类共9个因子;

- 慢速轮动模型包含波动率、成长、分析师、现金流等8大类共16个因子[k]。

2.0模型表现显著改善

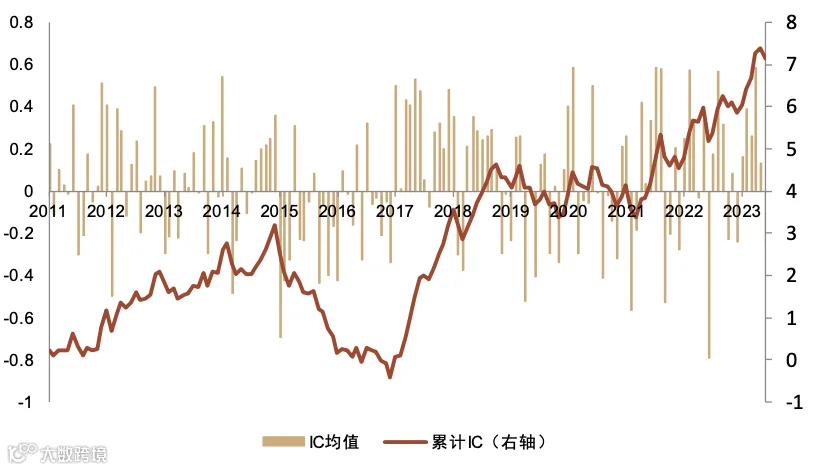

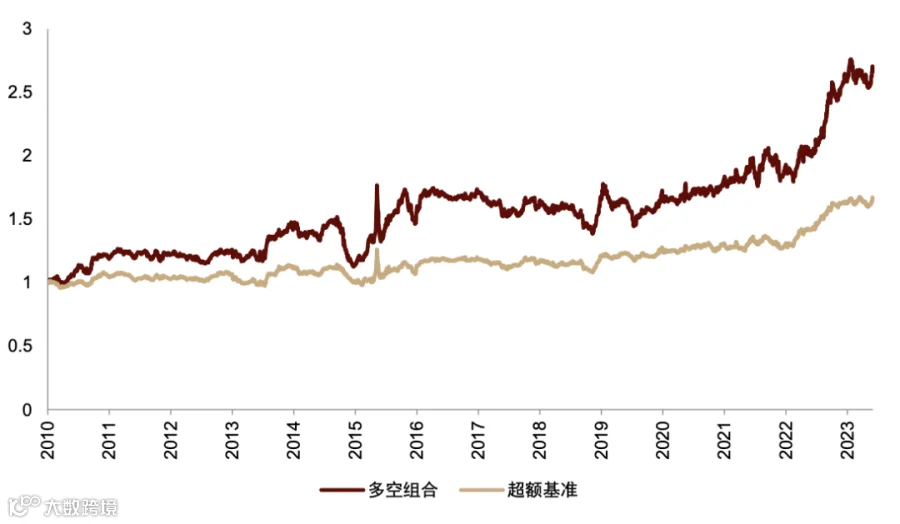

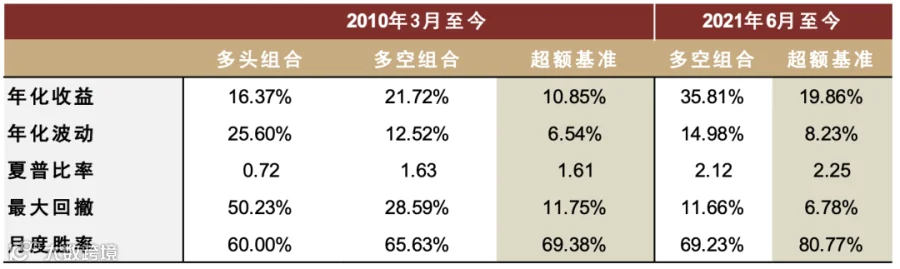

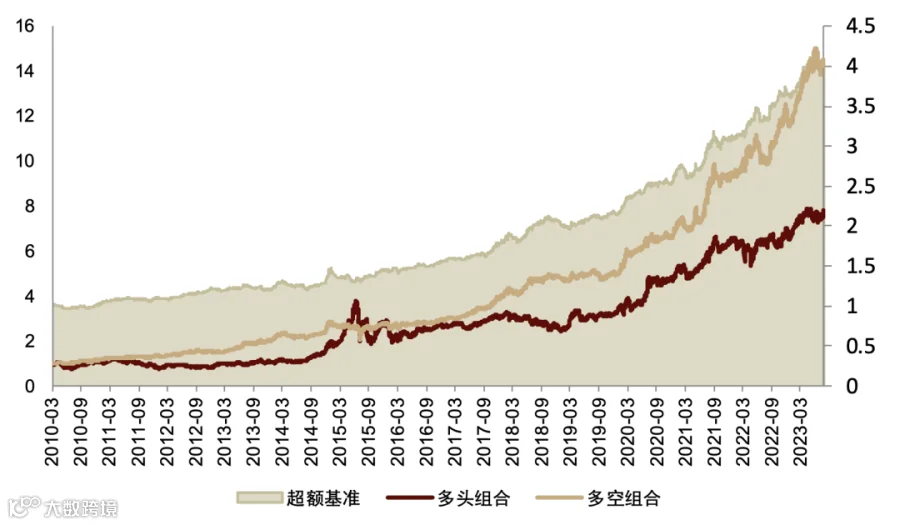

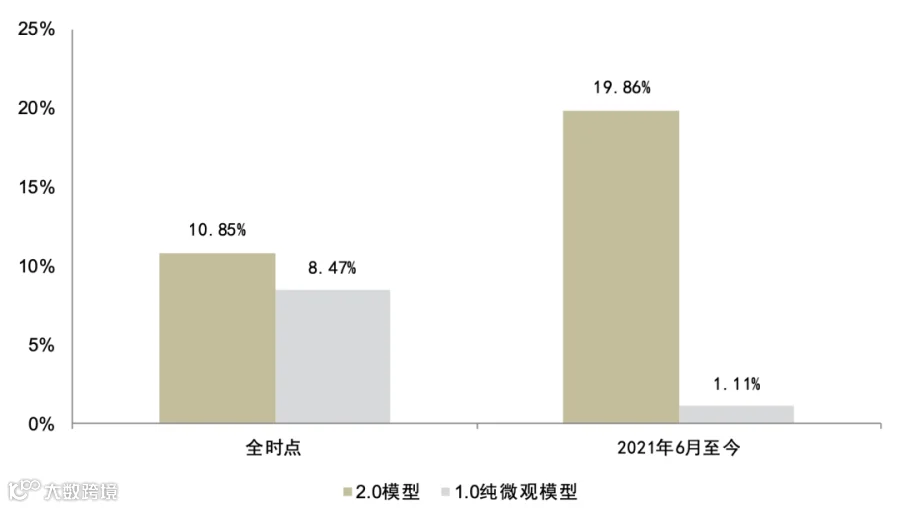

行业轮动2.0模型在全样本期(2010-03-01至2023-07-31)表现优异,最终行业得分IC均值达12%,ICIR为0.47,多头换手率为52.15%[k]。多空组合年化收益为21.72%,多头组合相对行业等权基准的超额年化收益达10.85%,最大回撤11.75%,月度胜率69.38%[k]。

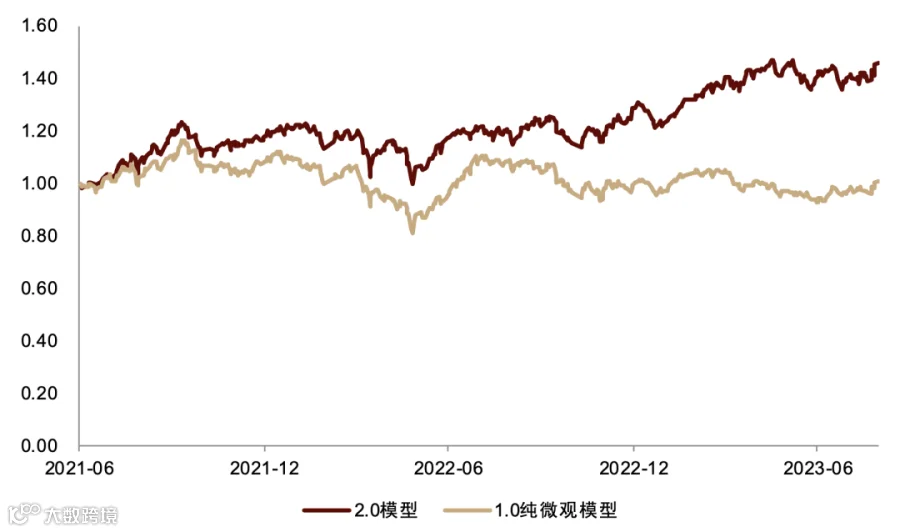

尤其在原模型失效阶段(2021年6月至今),2.0模型表现更为突出,超额年化收益提升至21.22%,多空组合年化收益达35.81%[k]。这表明新模型在应对市场风格切换和轮动加速方面具备更强适应性[k]。

行业轮动模型优化:基于轮动速度的分域因子策略

通过划分轮动速度状态提升微观因子有效性,构建自适应行业轮动模型

2023年3月,汽车行业涨跌幅为-5.8%,其微观层面因子得分较高,但中观景气得分仅为-2.8,处于行业较低水平,反映出中观信息对模型具有正向调整作用[k]。研究表明,宏观与中观信息可在模型阶段性失效时提供修正,而失效主因仍在于微观因子大类本身[k]。因此,本文聚焦于微观层面的模型优化。

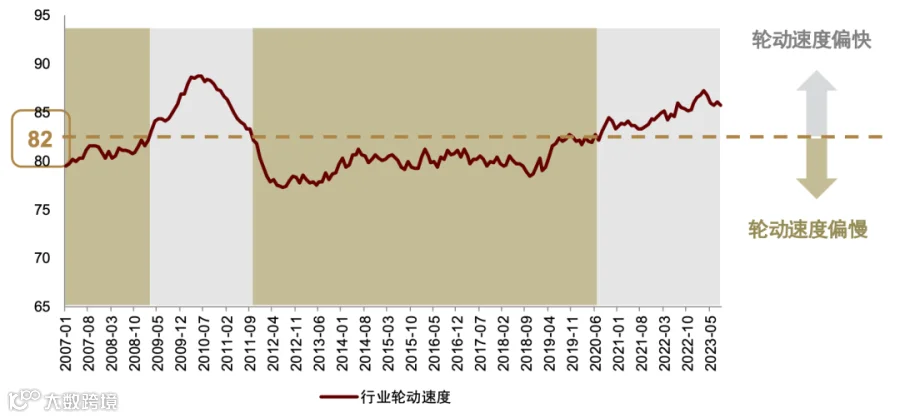

结合近年模型大规模失效与行业轮动加速现象,本文提出将“12个月滚动行业排名变化均值”作为轮动速度代理变量,并以82为阈值划分快慢轮动状态:高于82为快速轮动,低于82为慢速轮动[k]。历史区间显示:

- 轮动速度偏快:2009年2月–2011年10月;2019年7月–2023年7月;

- 轮动速度偏慢:2007年1月–2009年1月;2011年11月–2019年6月[k]。

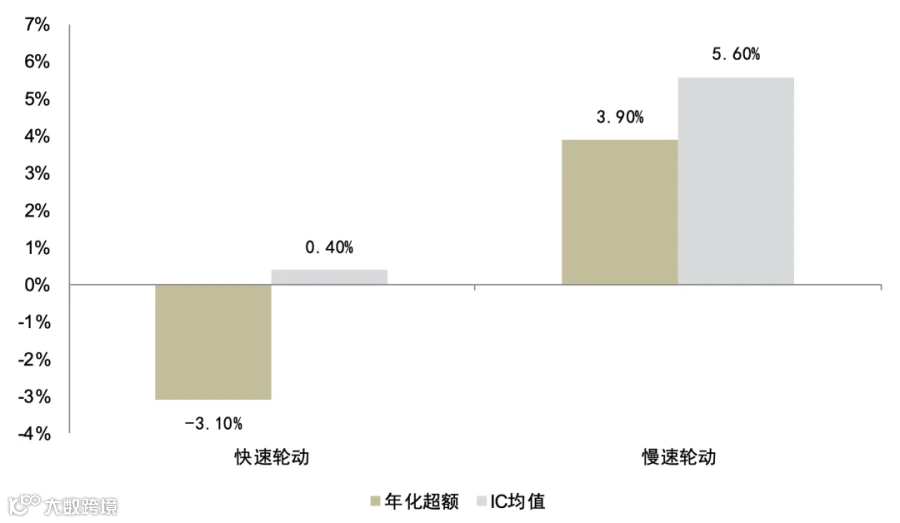

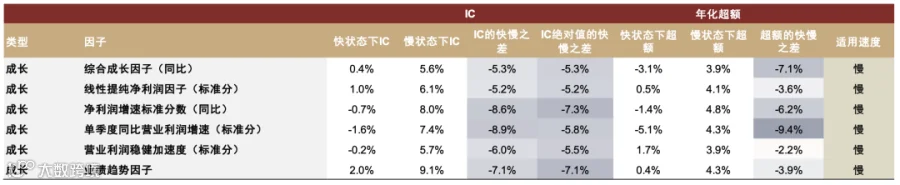

研究发现,多数基本面因子在快速轮动阶段有效性下降,而价量因子表现相对稳健[k]。以成长复合因子为例,在慢速轮动下IC均值达5.6%、年化超额3.9%,而在快速轮动下IC均值仅为0.4%、年化超额-3.1%,预测能力显著减弱[k]。据此,本文将轮动速度分域纳入因子筛选流程。

因子筛选标准如下:

- 全时点有效性: IC_IR绝对值≥0.15。鉴于行业样本数较少(如中信一级行业仅30个),标准较个股适当放宽[k];

- 分域有效性: 在适用轮动状态下年化超额≥3%。若某因子在快速轮动下IC更强,则需在该状态下年化超额不低于3%,否则不予纳入[k]。

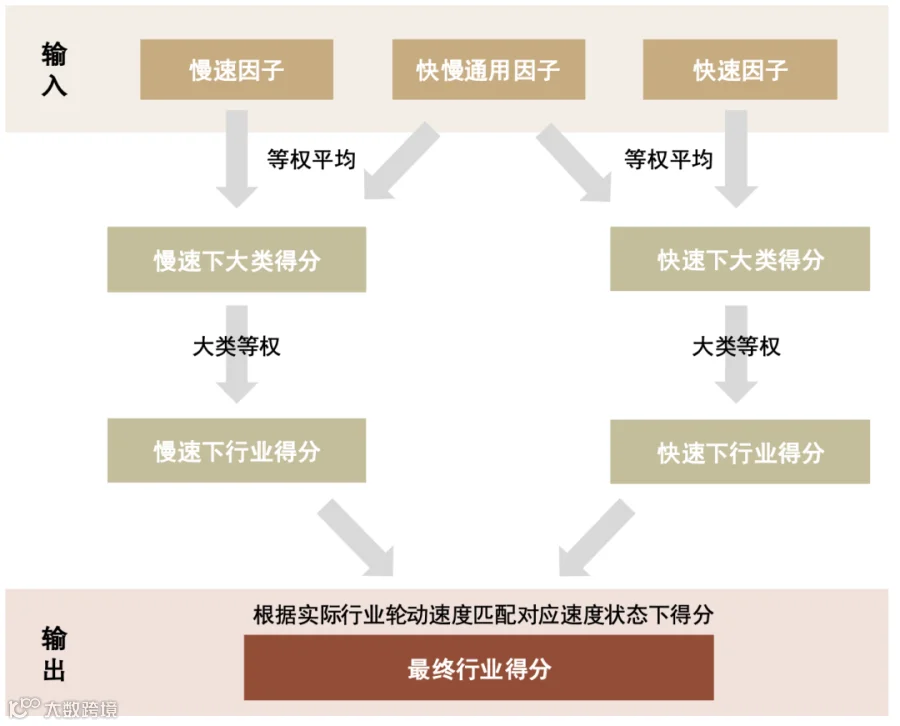

基于此逻辑,本文构建两套行业轮动模型——快速与慢速轮动模型,并根据实际轮动状态切换使用[k]。具体流程包括:

- 因子分类及筛选: 将通过测试的因子分为波动率、成长、调研信息、动量与反转、分析师、流动性、现金流、拥挤度、资金流共9大类,并判定其适用轮动速度(慢速、快速或通用);

- 大类因子构建: 在对应轮动状态下,对慢速/通用因子或快速/通用因子进行等权平均,形成大类得分;

- 行业得分匹配: 根据当前轮动状态选择对应的行业得分体系;

- 组合构建: 按最终得分排序,等权持有前20%行业作为多头,后20%为空头,保持与原模型可比性[k]。

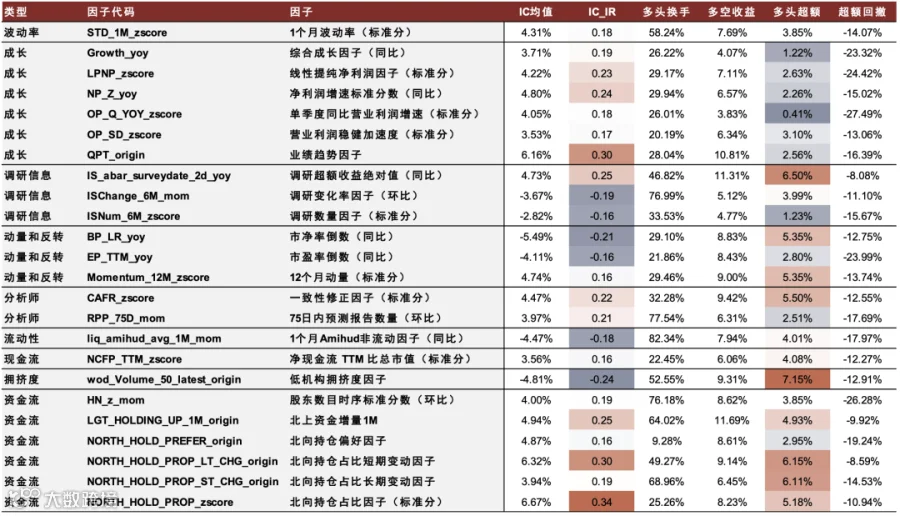

因子测试结果显示:

- 波动率因子: 如1个月波动率(标准分),在慢速轮动下IC均值为4.5%、年化超额5.8%,优于快速轮动下的3.9%和1.5%,表明其更适合市场主线明确阶段[k];

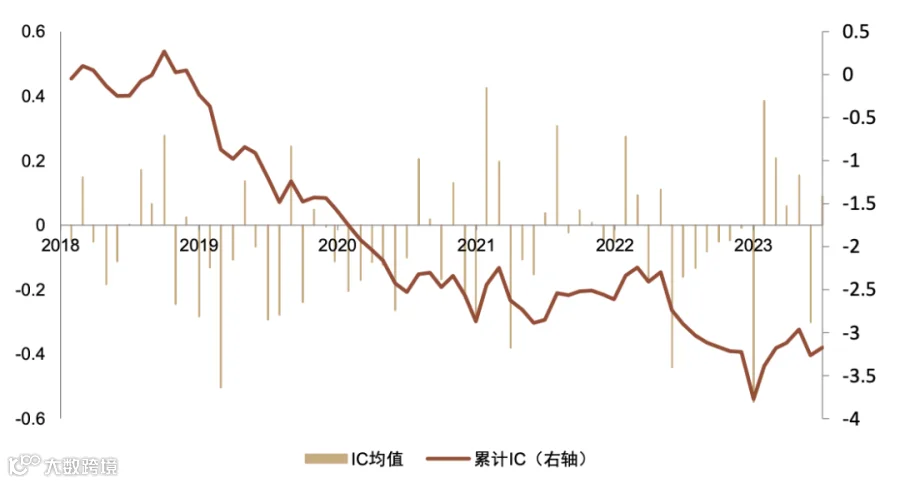

- 成长因子: 包括业绩趋势、净利润增速标准分等,在慢速轮动下表现突出。例如净利润增速标准分在慢速轮动IC均值达8.0%、年化超额4.8%,而在快速轮动下IC为-0.7%、超额-1.4%,基本失效[k];

- 调研信息因子: 调研数量因子在慢速轮动下IC为-3.7%、年化超额4.1%,快速轮动下预测能力减弱;而调研超额收益绝对值因子在快慢状态下均表现稳健,IC分别为5.1%和4.4%,具备普适性[k]。

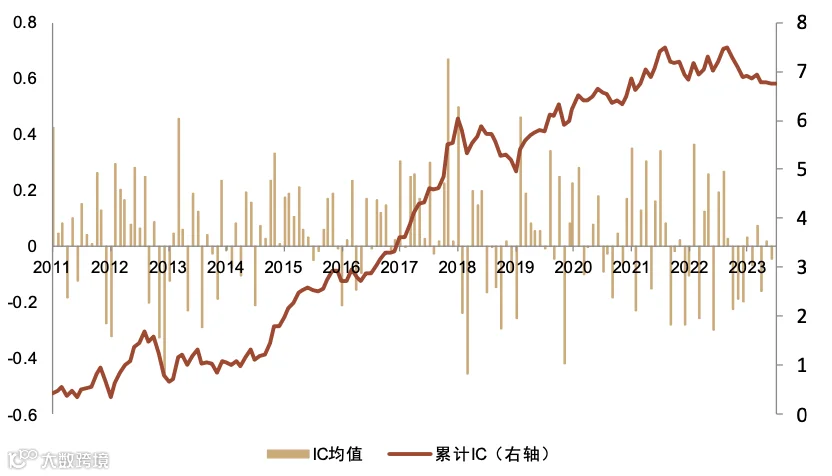

全时点测试共筛选出24个有效因子,涵盖9大类别[k]。其中资金流类北向持仓占比因子(IC_IR 0.34)和业绩趋势因子(IC_IR 0.30)稳定性佳,低机构拥挤度因子年化多头超额达7.15%,表现突出[k]。

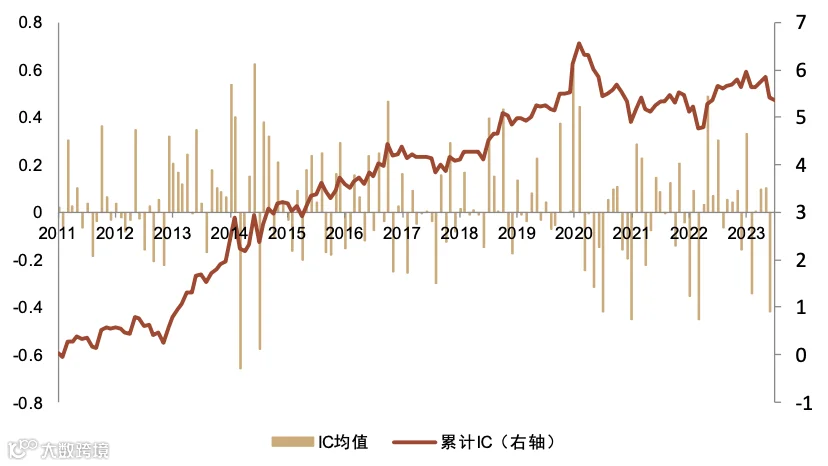

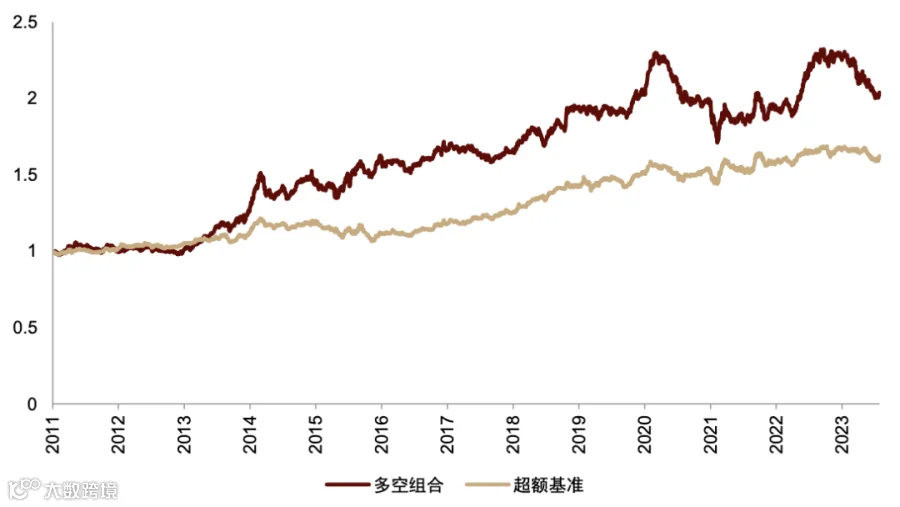

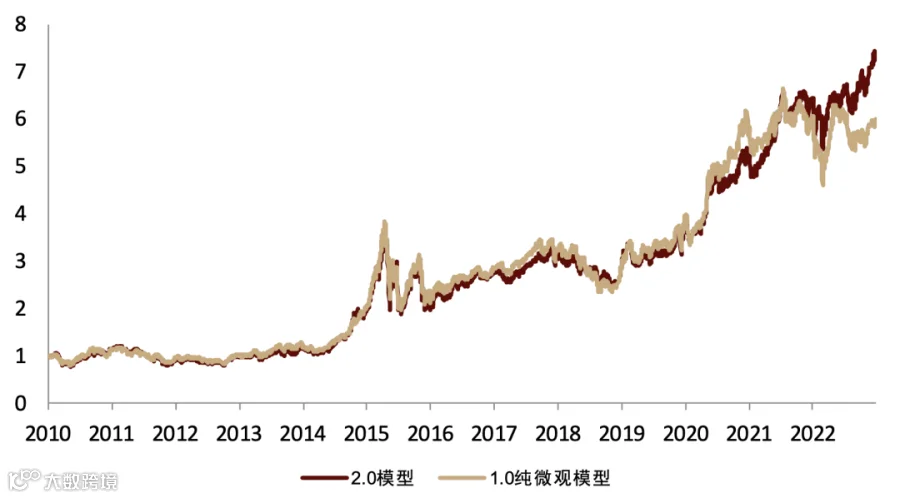

图表10:行业轮动1.0模型的3种模型样本外净值对比

注:超额收益相对基准为中信一级行业等权基准;样本外数据区间为2021-06-01至2023-07-31

资料来源:Wind,中金公司研究部

图表11:以轮动速度指标划分历史轮动状态

注:灰色色块代表轮动速度偏快,绿色色块代表轮动速度偏慢;数据区间为2007年1月至2023年7月

资料来源:Wind,中金公司研究部

图表12:成长复合因子适用于慢速轮动状态

注:数据区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表13:轮动节奏自适应模型最终得分构建流程

资料来源:中金公司研究部

图表17:全时点表现较优的因子的有效性检验结果

注:样本区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表18:波动率因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

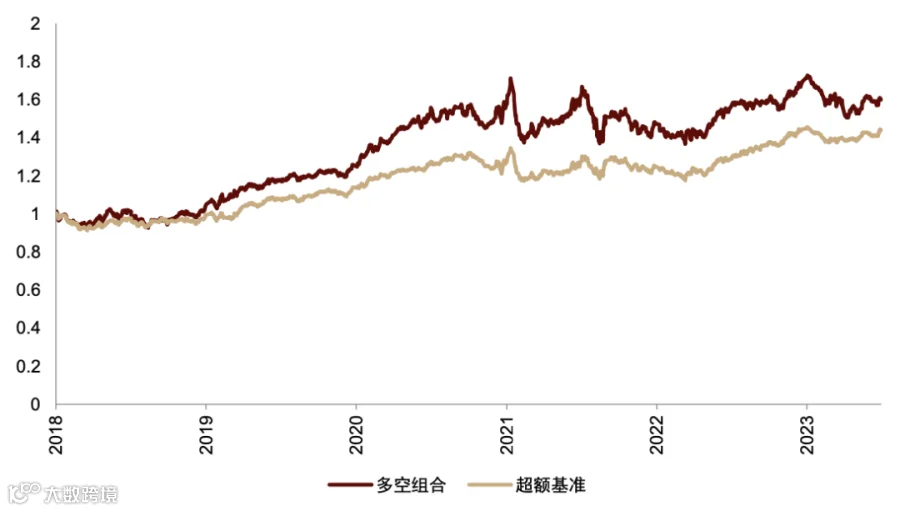

图表21:成长因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表24:调研信息因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2014-02-07至2023-07-31

资料来源:Wind,中金公司研究部

行业轮动因子表现与模型构建:基于轮动速度的分域适应性研究

不同市场轮动环境下因子预测能力分化,中金公司提出轮动节奏自适应的行业配置2.0模型

动量和反转因子在轮动速度较快时预测能力较强,具有较高的普适性。该类因子包含市净率倒数(同比)、市盈率倒数(同比)和12个月动量(标准分)三个子因子。其中,12个月动量因子为正向因子,IC_IR绝对值为0.16,稳定性偏弱;其余两个为负向因子,具备较强超额收益获取能力。估值类因子体现估值层面的动量效应,价格类因子则反映价格趋势动量[k]。

在快轮动环境下,市盈率倒数(同比)因子IC均值为-5.3%,年化超额收益达3.5%;在慢轮动下其IC均值下降1.9个百分点,表现趋弱。市净率倒数(同比)因子在快、慢轮动状态下均有良好表现,IC均值分别为-5.7%和-5.4%,年化超额收益为5.0%与5.9%。12个月动量(标准分)因子因采用标准化处理,具备长期动量特征,在快、慢轮动状态下的IC均值分别为5.4%和4.4%,适用范围广泛,且自2016年后稳定性较强[k]。

分析师因子反映盈利预期,在行业层面为正向因子,预测方向与个股一致。包括一致性修正因子(标准分)和75日内预测报告数量(环比)两个子因子,全时点IC_IR绝对值分别为0.22和0.21,年化超额收益为5.50%和2.51%,稳定性良好。该类因子在慢轮动状态下表现更优:一致性修正因子在慢速状态IC均值为5.4%,年化超额6.7%;而在快速状态下降至2.9%和3.1%。预测报告数量因子在慢轮动下IC均值为4.9%,年化超额4.1%,快轮动下显著下降,表明其更适合基本面信息释放节奏较缓的环境[k]。

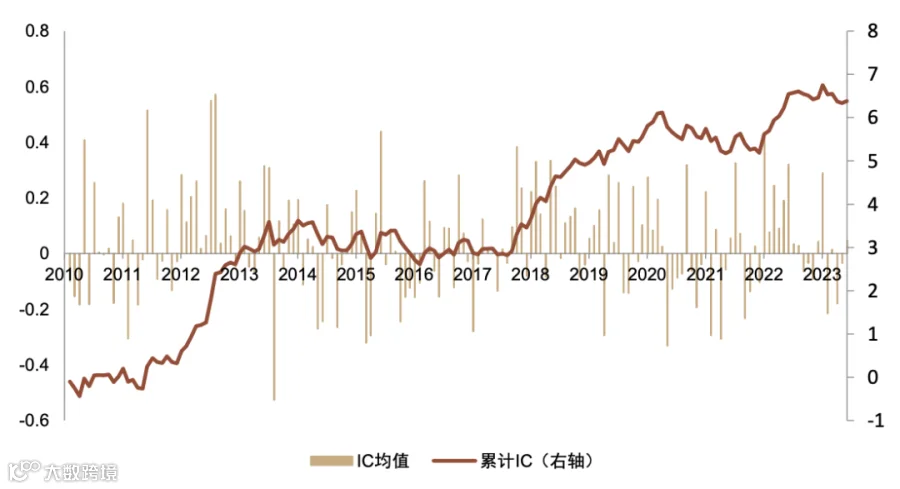

流动性因子以1个月Amihud非流动因子(环比)为代表,在行业层面为正向因子,反映高流动性对应更高短期收益,体现风险规避特征。该因子在快轮动状态下IC均值为-7.3%,年化超额6.1%;慢轮动下仅为-2.5%和2.9%,表现明显偏弱。自2019年下半年以来,因子稳定性增强,净值持续攀升,因其刻画短期交易成本,实时性强,更适合风格切换频繁的市场环境[k]。

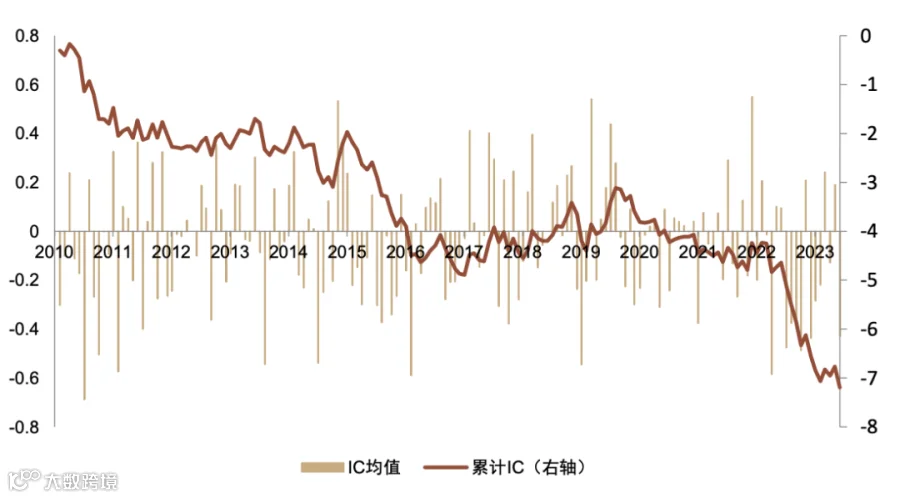

现金流因子衡量现金流估值与基本面,采用净现金流TTM比总市值(标准分)因子,全时点IC均值3.56%,IC_IR绝对值0.16,年化超额收益4.08%。该因子在慢轮动状态下IC均值达5.2%,年化超额5.2%;而在快轮动下IC下降4.3个百分点,收益降至2.8%。因子经标准化处理反映长期现金流趋势,更适合轮动较慢、基本面主导的市场阶段[k]。

拥挤度因子衡量行业交易密集度与关注度,在行业层面为正向因子,体现资金流向与情绪。低机构拥挤度因子全时点IC均值-4.81%,IC_IR绝对值0.24,年化超额7.15%,稳定性强。在慢轮动状态下IC均值达-8.3%,年化超额12.0%;快轮动下显著下降5.2个百分点。因子在2021年前稳定性强,之后有效性波动加大,表明其在稳定市场中更能体现机构资金情绪的盈利潜力[k]。

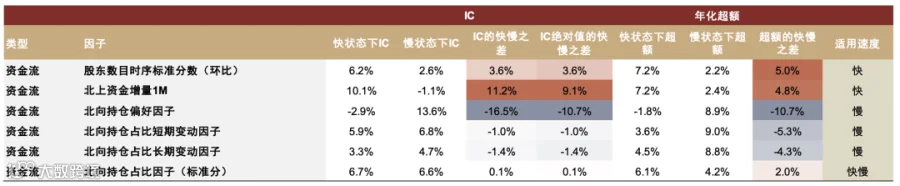

资金流因子捕捉“聪明资金”流向,含六个子因子:股东数目时序标准分数(环比)、北向持仓偏好、北向持仓占比长期变动、1个月内北上资金增量、北向持仓占比短期变动、北向持仓占比因子(标准分)。后三者表现更优,其中北向持仓占比因子IC_IR绝对值达0.34,超额收益能力强[k]。

股东数目因子在快轮动下IC均值6.7%,年化超额6.1%;慢轮动下显著下降,显示其对快速变化环境更敏感。1个月内北上资金增量因子在快轮动下IC达10.1%,年化超额7.2%,2019年后稳定性强。北向持仓偏好因子在慢轮动下IC均值13.6%,年化超额8.9%。北向持仓占比因子(标准分)在快慢环境中均表现稳健,IC累计稳定增长,具备广泛适用性[k]。

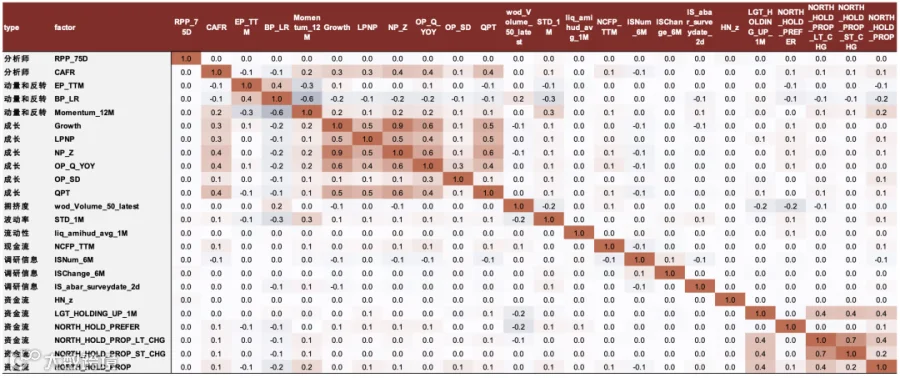

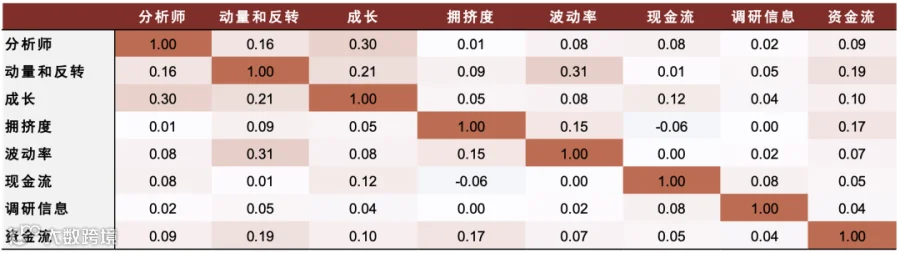

基于上述分析,中金公司构建“行业轮动2.0模型”,实现轮动节奏自适应。从24个初步因子中剔除4个相关性高且有效性弱的因子(Growth因子、LPNP_zscore、OP_SD_zscore、NORTH_HOLD_PROP_ST_CHG_origin),最终保留20个分域有效因子,因子间相关性绝对值均不超过0.6,多数显著低于0.1,确保模型多样性与稳定性[k]。

模型根据因子适用场景划分为快速与慢速两大体系。慢速轮动模型涵盖8大类因子:波动率、成长、调研信息、动量和反转、分析师、现金流、拥挤度和资金流,侧重基本面信息与长期趋势。快速轮动模型包含4大类:调研信息、动量和反转、流动性、资金流,聚焦价量技术与短期动量信号[k]。

总体来看,基本面类因子(如成长、分析师)适用于慢速轮动环境,而价量技术类因子整体更具通用性。其中,波动率与拥挤度因子专用于慢速轮动,流动性因子专用于快速轮动,动量与资金流因子则快慢通用。该模型通过动态匹配因子与市场节奏,提升行业配置的适应性与超额收益能力[k]。

图表27:动量和反转因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表28:市盈率倒数(同比)因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表29:12个月动量(标准分)因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表30:分析师因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表31:一致性修正因子(标准分)月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表32:75日内预测报告数量因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表33:流动性因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表34:1个月Amihud非流动因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表35:1个月Amihud非流动因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

图表36:现金流因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表37:净现金流TTM比总市值因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表38:净现金流TTM比总市值因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表39:拥挤度因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2018-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表40:低机构拥挤度因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2018-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表41:低机构拥挤度因子净值表现

注:超额收益相对基准为中信一级行业等权基准;样本区间为2018-02-01至2023-07-31

资料来源:Wind,中金公司研究部

图表42:资金流因子轮动速度分域IC和超额统计

注:超额收益相对基准为中信一级行业等权基准;样本区间为2011-11-01至2023-07-31

资料来源:Wind,中金公司研究部

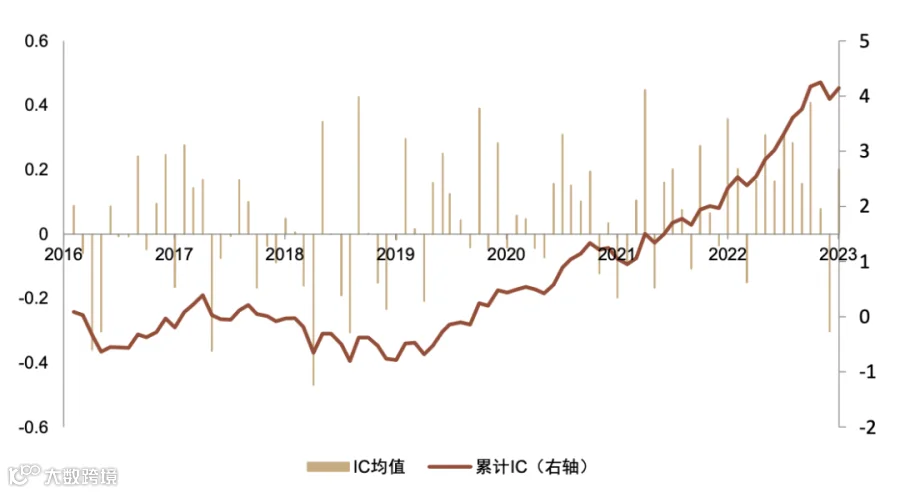

图表43:1个月内北上资金增量因子月度IC序列

注:超额收益相对基准为中信一级行业等权基准;样本区间为2016-08-01至2023-07-31

资料来源:Wind,中金公司研究部

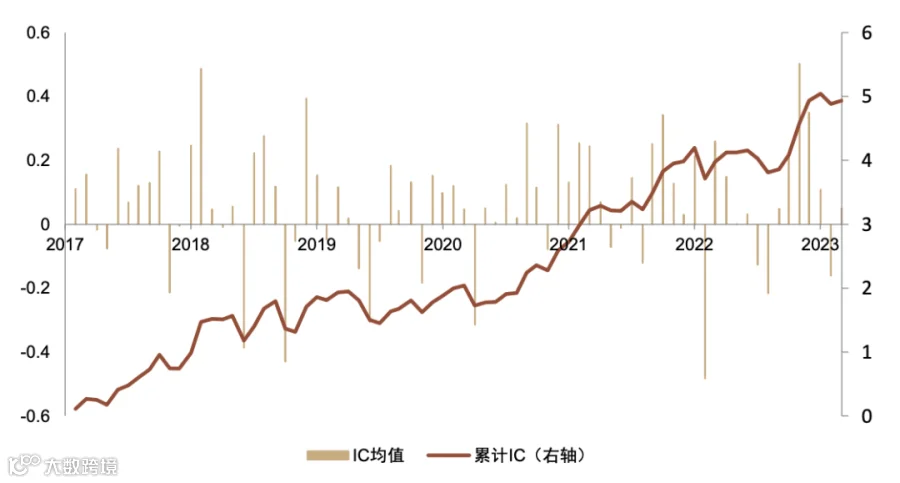

图表44:北向持仓占比因子(标准分)IC时序

注:超额收益相对基准为中信一级行业等权基准;样本区间为2017-06-01至2023-07-31

资料来源:Wind,中金公司研究部

图表45:初步筛选因子相关性检验

注:样本区间为2010-01-04至2023-07-31

资料来源:Wind,中金公司研究部

图表46:慢速轮动模型入选因子

资料来源:Wind,中金公司研究部

行业轮动2.0模型:适应不同轮动节奏的优化策略

基于轮动速度分域,提升模型在快速轮动环境下的表现

中金公司研究部基于Wind数据研究发现,行业轮动速度显著影响各类因子的有效性。在慢速轮动状态下,成长、分析师等基本面因子表现更优;而在快速轮动环境下,价量类因子如动量、资金流等更具优势[1]。市场自2022年下半年进入快速轮动阶段,导致以基本面因子为主的行业轮动1.0模型表现不佳,超额收益弱于行业等权基准[1]。

为应对这一挑战,研究团队构建了行业轮动2.0模型,采用“分域轮动”逻辑:根据当前市场轮动速度判断适用模型——慢速轮动时启用包含波动率、成长、拥挤度等因子的慢速模型;快速轮动时则切换至侧重动量、流动性、资金流等因子的快速模型[1]。该机制实现了因子权重的动态调整,提升模型对市场变化的适应能力[1]。

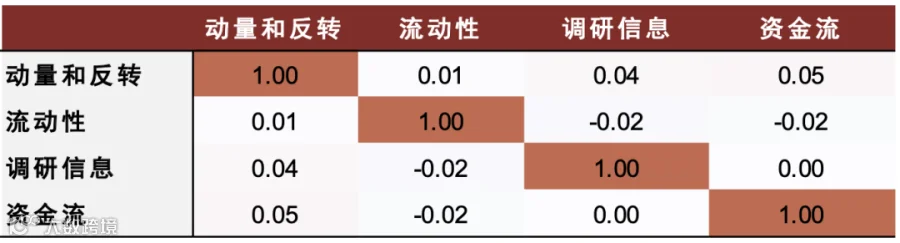

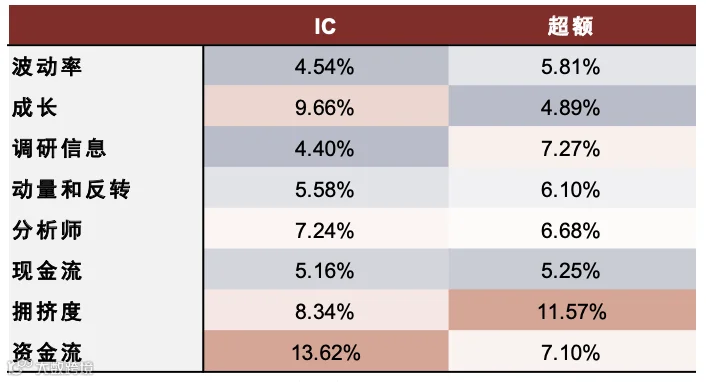

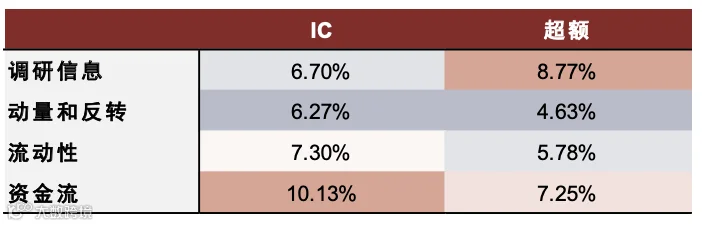

测试结果显示,大类因子间相关性较低,慢速轮动下大类因子相关性绝对值普遍低于0.4,快速轮动下均低于0.1,表明因子具备良好独立性[1]。在收益表现方面,慢速模型中拥挤度、调研信息和资金流因子年化超额收益分别为11.57%、7.27%和7.10%;快速模型中调研信息与资金流因子表现突出,分别达8.77%和7.25%[1]。调研信息因子在两种轮动状态下均表现出较强收益获取能力[1]。

行业轮动2.0模型整体表现优异。最终行业得分的IC均值为12%,IC_IR为0.47,多头平均换手率为52.15%,月度胜率达69.38%[1]。全样本期间(2010-03-01至2023-07-31),多空组合年化收益达21.72%,多头组合相对中信一级行业等权基准的超额年化收益为10.85%[1]。

在原模型失效阶段(2021年6月至2023年7月),2.0模型表现尤为突出,超额年化收益由1.0模型的不足2%提升至19.86%,多空组合年化收益达35.81%[1]。净值曲线显示,2.0模型自2021年6月起持续跑赢1.0模型,显著改善了后者在快速轮动环境下的阶段性失效问题[1]。

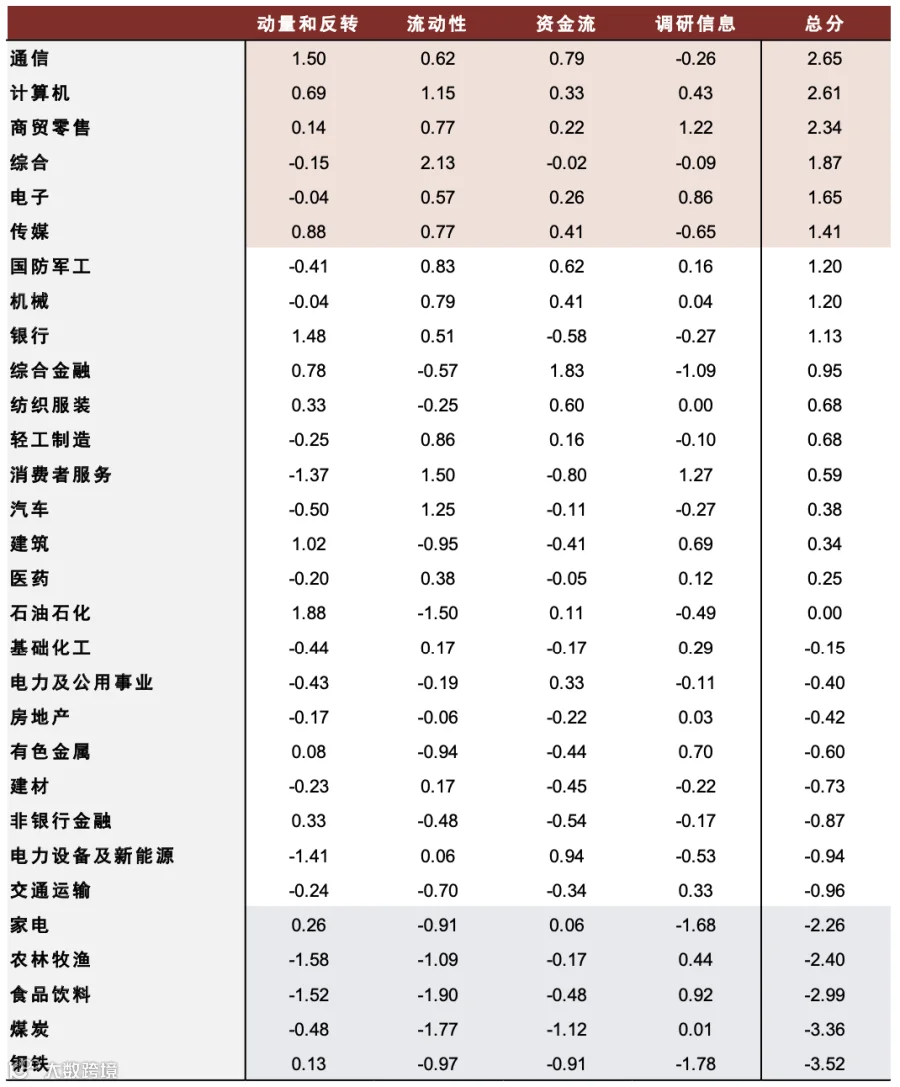

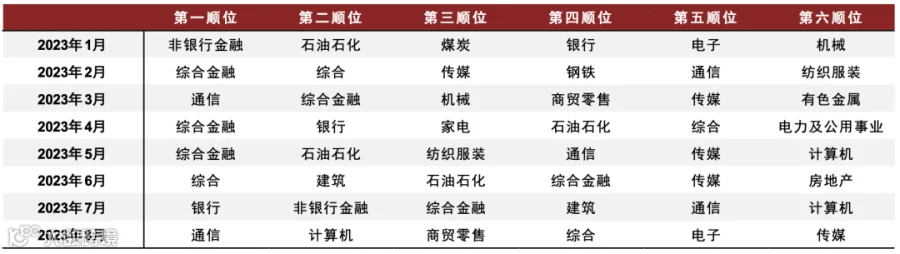

截至2023年7月31日,行业轮动速度指标为86.14,处于偏快水平,因此适用快速轮动模型[1]。2023年8月推荐持仓为通信、计算机、商贸零售、综合、电子和传媒[1]。其中,通信、计算机和传媒在动量与资金流维度得分较高,动量效应有望延续;商贸零售、计算机和综合在流动性方面表现良好;传媒因调研信息得分偏低略有扣分[1]。

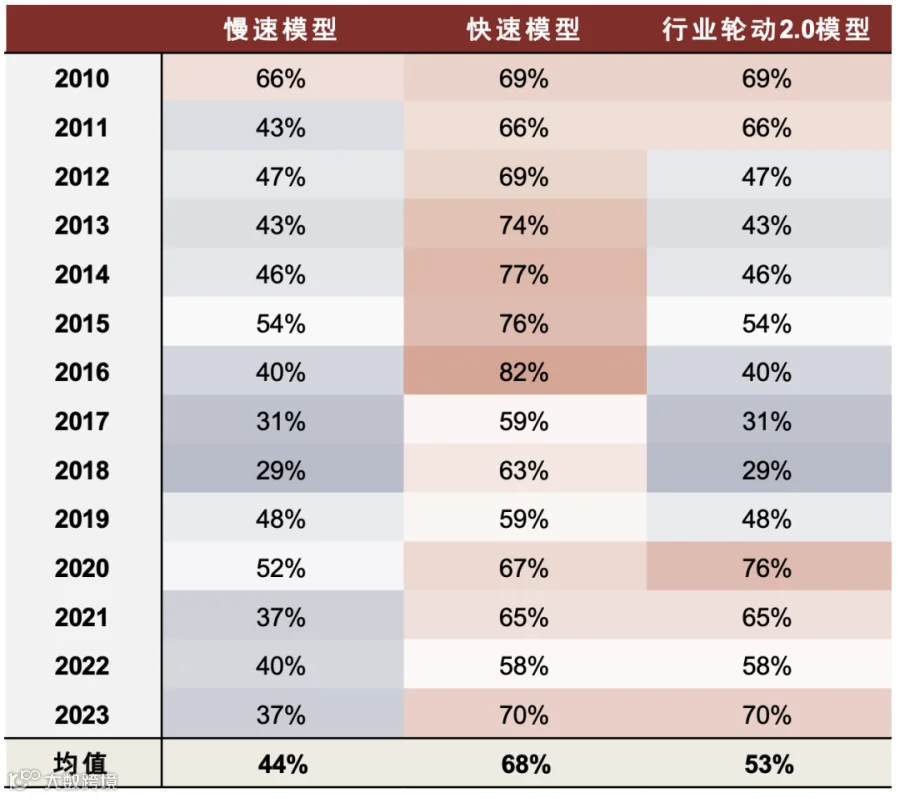

快速轮动模型共纳入调研信息、动量与反转、流动性、资金流四大类9个因子;慢速轮动模型则涵盖波动率、成长、分析师、现金流、拥挤度等八大类16个因子[1]。模型换手率控制合理,复合模型全时段平均换手率为53%,低于快速模型的68%,优于慢速模型的44%[1]。

未来研究计划在现有2.0模型基础上进一步引入宏观与中观信息,以增强模型适应性与轮动效果[1]。需注意,模型结论基于历史数据回测,不构成实际投资建议,过往表现不代表未来结果[1]。

资料来源:Wind,中金公司研究部

注:样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

注:样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-02-26至2023-07-31

资料来源:Wind,中金公司研究部

注:样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

注:样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;所有收益均年化处理;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;1.0纯微观模型测试基于2023-07-31可得数据;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;1.0纯微观模型测试基于2023-07-31可得数据;样本区间为2010-03-01至2023-07-31

资料来源:Wind,中金公司研究部

注:超额收益相对基准为中信一级行业等权基准;1.0纯微观模型测试基于2023-07-31可得数据;样本区间为2021-06-01至2023-07-31

资料来源:Wind,中金公司研究部

注:数据截至2023-07-31;当前轮动速度为快状态

资料来源:Wind,中金公司研究部

注:数据截至2023-07-31

资料来源:Wind,中金公司研究部

风险提示:本文模型与结论基于历史数据,不构成投资建议,历史回测表现不代表未来实际效果[1]。

中金公司免责声明及信息披露[1]本资料内容可能存在转发延迟,且因发布后市场变化等因素影响,观点或已调整,不具时效性。文中意见、预测仅为报告出具日的判断,后续可能发生变动,不作为投资依据。证券价格受多重因素影响,历史表现不代表未来收益。中金公司可能随时发布与本文观点不同的研究报告,公司内部人员亦可能持有不同市场看法。

中金公司或与文中提及企业存在业务合作可能,存在利益冲突风险。相关信息披露详见公司官网披露专栏,具体研究观点请参考已发布的正式报告。

本订阅号为中金公司研究部官方账号,所有资料版权归属中金公司,未经授权严禁任何形式的复制、转载、引用或修改。