点击蓝字 关注我们

Science & Technology

核心观点

1

前三季度稳健增长,SOFC受益海外AI数据中心需求,维持“买入”评级

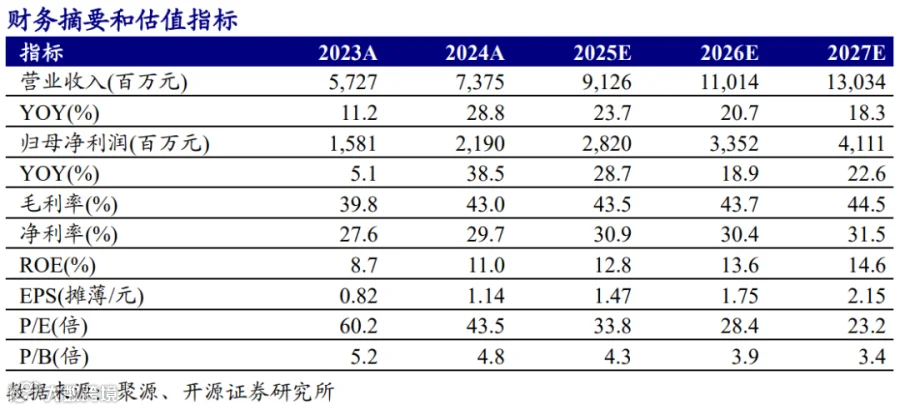

公司发布2025年三季度报告。(1)前三季度,公司实现营收65.08亿元,同比+20.96%;归母净利润19.59亿元,同比+22.16%;扣非归母净利润17.06亿元,同比+18.74%;销售毛利率42.49%,同比-0.28pcts;销售净利率30.08%,同比+0.28pcts。(2)第三季度,公司实现营收23.60亿元,同比+20.79%,环比+1.90%;归母净利润7.21亿元,同比+24.86%,环比+2.40%;扣非归母净利润6.40亿元,同比+22.23%,环比+3.60%;毛利率43.39%,同比-0.90pcts,环比+0.66pcts;净利率30.55%,同比+1.00pcts,环比+0.14pcts。(3)我们认为随着AI数据中心对SOFC需求增加,公司有望将SOFC业务打造成新的增长曲线,我们维持公司2025年盈利预测,上调2026/2027年盈利预测(归母净利润原值为32.94/38.79亿元),预计公司2025/2026/2027年归母净利润为28.20/33.52/41.11亿元,当前股价对应PE为33.8/28.4/23.2倍,维持“买入”评级。

2

MLCC产品型号全覆盖,AI服务器和数据中心建设推动公司产品需求增长

公司MLCC产品现已覆盖微小型、高容、高可靠、高压、高频系列,形成了全面的产品矩阵,市场认可度逐步提升。在AI服务器领域,公司可供应0603-226、0805-476等小尺寸高容,1206-107、1210-107等大尺寸高容,48V电源系统应用领域,公司可供应0805-105-100V、1206-225-100V、1210-475-100V等规格。在光通信/光器件领域,公司可提供陶瓷插芯、陶瓷套筒、MT插芯、陶瓷导针、快速连接器等产品,受益于全球AI数据中心建设加快,光器件市场需求增加,上半年公司插芯及相关产品销售持续增长。

3

AI数据中心拉动燃料电池需求增长,公司长期布局SOFC合作BE深度受益

固体氧化物燃料电池(SOFC)技术通过高温电化学反应,将燃料的化学能直接转换成电能的发电技术,具有发电效率高、低碳无污染、可靠性高等优点,在数据中心冷热电联供、医院酒店等分布式能源、船舶电源、沼气/垃圾填埋气发电、煤气化发电等场景展现出巨大的应用前景。海外AI数据中心带动分布式电力需求激增,公司与美国SOFC制造商Bloom Energy(BE)已建立长期合作关系,为其供应燃料电池隔膜片等产品。在SOFC电站方面,公司与深圳市燃气集团共建的光明区人民医院东院区300千瓦SOFC示范项目已正式投产,是全国首个该功率级商业化推广示范项目,后续公司将持续推进燃料电池的产业化应用,有望凭借SOFC业务的多年布局,在AI数据中心领域打开增长空间。

盈利预测

风险提示

宏观政策风险;行业竞争加剧风险;公司新业务不及预期风险。

报告信息

证券研究报告:《三环集团(300408.SZ)前三季度利润稳健增长,SOFC业务打造新增长曲线》

对外发布时间:2025年10月31日

分析师:陈蓉芳

资格编号:S0790524120002

邮箱:chenrongfang@kysec.cn

分析师:张威震

资格编号:S0790525020002

邮箱:zhangweizhen@kysec.cn

(已获中国证监会许可的证券投资咨询业务资格)

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开源证券评定此研报的风险等级为R4(中高风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

开源证券研究所