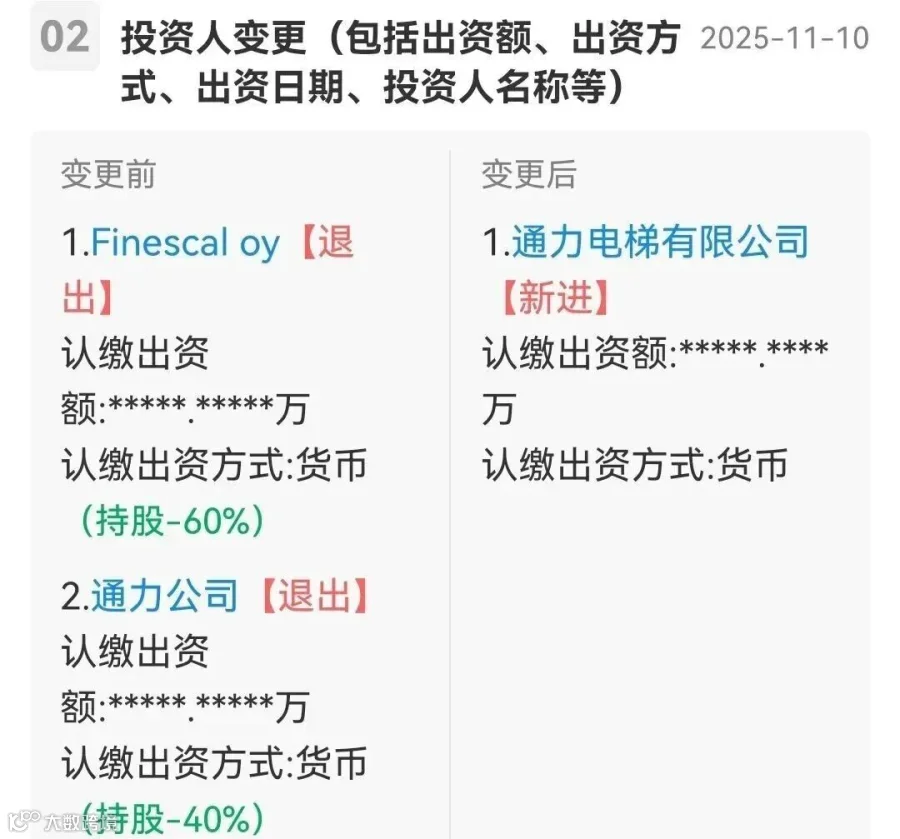

最近电梯圈悄悄炸了个小惊雷:巨人通力电梯突然换"家长"了!

以前这家公司的股东是芬兰通力和另一家芬兰企业,各占40%和60%股份;现在不一样了——直接变成"通力电梯(中国昆山)"的全资子公司。简单说就是:以后巨人通力的"户口本"上,"母公司"一栏写的是中国昆山的通力,不再是芬兰总部。

这事儿看着是股权变更,背后可没那么简单。要知道,最近几年外资电梯企业在华"调整股权"的操作特别密集,几乎成了行业默契。

先看看其他外资大佬都在干吗?

你就懂通力这步棋不简单

最典型的是奥的斯。去年收购西子电梯集团20%股份时,掏钱的不是美国总部,而是"奥的斯电梯(中国)";日立电梯更直接,收了台湾永大机电后,连大陆的永大电梯也全划到"日立电梯(中国)"名下;迅达电梯收购西继、沃克斯股份,用的也是"迅达(中国)"的壳子,甚至因为母子公司关系,在杭州一个轨交项目投标时还被对手投诉"关联交易",最后废标了。

为啥外资都爱把中国业务"打包"给本土子公司管?核心原因就一个:中国市场变天了。

以前房地产火的时候,电梯企业靠卖新梯就能躺赚;现在呢?根据行业数据,2024年中国电梯市场"更新+维保"业务占比已经超过60%,新梯销量反而降了15%。简单说就是:以前是"盖楼买新梯",现在是"老梯修修补补+换旧梯"。这种时候,企业需要更快的决策速度、更统一的服务团队——如果中国区业务还归海外总部管,审批流程绕地球半圈,等你拍板,单子早被对手抢走了。

巨人通力被"收编",到底图啥?

说三个最现实的原因

1. 管理要"集权":避免内耗,一个团队管俩品牌

以前巨人通力的高层很有意思:从通力中国派来的人,比如现在的总经理陆骧(原通力售后副总),干得都挺稳;但从外面挖的职业经理人,比如温毫定、艾小明,没一个干长久的——说白了就是"自己人"更懂通力的玩法,外部人容易陷入"权力拉锯战"。

现在变成全资子公司,相当于明确:以后通力中国团队统一管"通力"和"巨人通力"两个牌子。报价、服务、供应链都能打通,不用再搞"两套班子"内耗了。

2. 市场要"聚焦":新梯不好卖了,维保才是肥肉

前面说了,中国电梯市场现在靠"更新+维保"吃饭。巨人通力以前主打中低端市场,货梯、农村自建房电梯卖得不错;通力本身是高端品牌,写字楼、商场的单子多。

现在合并后,相当于通力能"高低搭配":高端项目用"通力"品牌,下沉市场用"巨人通力",维保团队也能共享——比如一个工程师既能修通力的高端梯,也能修巨人通力的货梯,效率直接拉满。

3. 品牌要"瘦身"?巨人通力会消失吗?

这可能是大家最关心的:以后还能买到"巨人通力"电梯吗?

短期看不会。毕竟"Giantkone"这个牌子在三四线城市和货梯市场有基础,直接砍掉太可惜。但长期不好说——参考其他行业,外资品牌在华整合到最后,往往会慢慢"收编"子品牌。比如早年的"西门子家电"被博世收购后,现在市场上几乎见不到"西门子家电"的新机型了。

不过对普通用户来说,品牌叫啥可能不重要,维保能不能跟上才关键。只要通力中国团队能把服务做好,管它叫"巨人通力"还是"通力小巨人",用着放心就行。

最后说句大实话

外资电梯在华"股权调整",本质上是"入乡随俗"

以前中国是"世界工厂",外资来建个合资公司就能赚钱;现在中国是"全球最大存量市场",拼的是谁能把本地服务做透。通力把巨人通力"收编",奥的斯、日立、迅达跟着调整,都是在适应这个变化——毕竟,在中国市场,"接地气"比"总部光环"管用多了。

至于这步棋是"战略"还是"战术"?或许对通力来说,现在活下去、赚到钱,比纠结"战略还是战术"更重要。你觉得呢?