随着"十五五"规划的钟声的敲响,一场席卷中国的产业革命已悄然拉开序幕。这不是简单的技术迭代,而是一场涉及半导体、AI、核能、机器人等十五大领域的深度重构。德邦证券最新研报揭示,这些赛道背后隐藏着怎样的发展密码?哪些产业正在突破临界点?又有哪些争议与挑战被资本狂欢所掩盖?本文将带您穿透数据迷雾,直击产业真相。边幅有点长,请耐心“食用”。

一、科技底座重构:三大支柱撑起产业未来

1. 半导体:先进制程的"生死时速"

全球半导体产业正经历"冰火两重天"。台积电2025年Q2数据显示,3nm、5nm、7nm先进制程营收占比高达74%,而成熟制程厂商联电同期增速仅为台积电的1/3。这种分化背后,是AI芯片需求暴涨与传统消费电子萎靡的结构性撕裂。

中国大陆占全球半导体销售额29.5%,但晶圆产能需求仅占5%,折射出先进制程代工能力的致命短板。中芯国际、华虹集团月产能已突破120万片,资本开支连续三季度超20亿美元,但14nm以下制程良率仍是未解之谜。

国产光刻机究竟是"突破在即"还是"远水难解近渴"?上海微电子28nm浸没式DUV光刻机尚处验证阶段,而ASML的EUV技术已推进至High-NA时代。大基金三期30亿注资能否填补十年技术鸿沟?业内对此争论激烈。更尖锐的是,即便设备到位,缺乏先进EDA工具和IP库的生态缺陷,可能让"全国产化"沦为孤岛。

真实案例:

某国产AI芯片企业高管透露,其7nm芯片流片不得不依赖台积电,原因在于国产28nm光刻机无法支撑其架构设计。这说明,设备替代≠生态自主,全产业链突围仍需漫长积累。

2. AI基建:DeepSeek掀起的"算力革命"

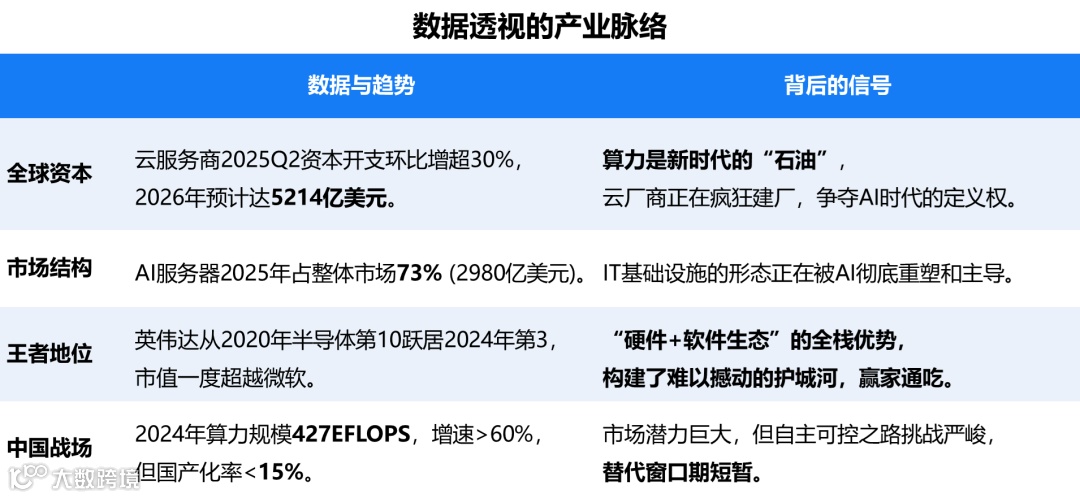

2025年1月,DeepSeek-R1模型以"小算力实现大性能"震撼业界,直接冲击"堆算力"的传统逻辑。但诡异的是,全球八大云服务商资本开支仍在飙升——2025年Q2环比增长超30%,2026年预计达5214亿美元。

DeepSeek的意义在于证明"算法效率"可以部分替代"硬件堆砌",但AI应用爆发带来的总量需求更关键。字节豆包2024年下载量1.9亿,Gemini月活从900万飙至3500万,推理需求呈指数级增长。省算力≠少算力,“省算力”的目的是为了“更划算地使用算力”,从而支撑一个万亿级的AI应用经济。

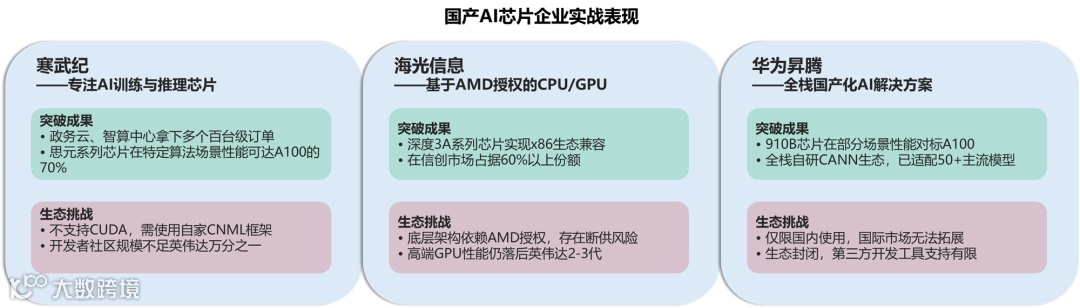

AI服务器市场规模2025年预计达2980亿美元,占整体服务器市场的73%。英伟达从2020年全球半导体第10跃升至2024年第3,市值一度超越微软。这种"赢家通吃"格局下,国产AI芯片的机会在于细分市场突围——寒武纪、海光在政务云、智算中心拿下订单,但生态兼容性仍是硬伤。

这是一场静默但决定未来的底层革命:

技术逻辑之变:从“暴力美学”的算力堆砌,迈向“四两拨千斤”的算法与算力协同优化。

产业格局之变:从英伟达的“独角戏”,演变为云厂商、算法公司、多元芯片供应商共舞的复杂生态竞争。

地缘竞争之变:在全球算力需求井喷的洪流中,中国追求“算力自主”是一场与时间赛跑的生死竞赛。

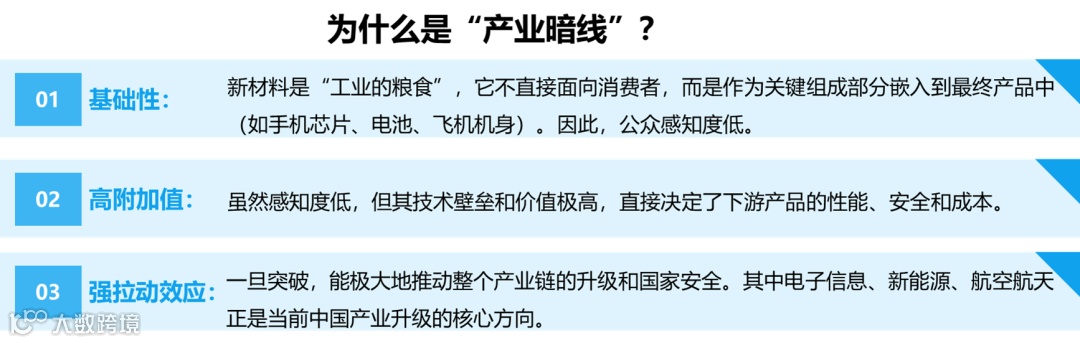

3. 高性能新材料:被忽视的"产业暗线"

新材料是十五大赛道中最"沉默"的基石。2023年中国新材料市场规模8.85万亿,增速17.2%,但公众感知度最低。电子信息、新能源、航空航天三大领域拉动需求:2024年锂电池出货量预计1400GWh,带动正负极材料、隔膜、电解液全产业链;C919大飞机复合材料用量达12%,国产化替代催生千亿级市场。

日本东丽垄断高端碳纤维,美国3M控制特种陶瓷,德国巴斯夫掌控高端工程塑料。中国虽产能全球第一,但高端产品自给率不足40%。某新能源汽车厂商曾曝出,其800V高压平台所需PVDF隔膜材料完全依赖进口,单吨价格超50万元。

突破信号: 中复神鹰T800级碳纤维已用于国产大飞机,光威复材实现军品供货,但民品认证周期长达3-5年。材料产业的残酷在于,技术突破≠商业成功,必须通过漫长而昂贵的客户验证。

从“突破信号”中,我们可以看出成功的路径:

依托国家战略,从高端切入:

路径:军工/航空航天 → 高端民用。中复神鹰、光威复材的案例是典型。先通过要求最高、对价格相对不敏感的军工领域实现“从0到1”的突破,验证产品可靠性,树立品牌,再逐步降本进军民用市场。C919国产大飞机就是一个绝佳的“国家级”验证平台。

绑定下游龙头,协同开发。面对漫长的认证周期,最有效的方式是与下游龙头企业(如宁德时代对于电池材料,中国商飞对于航空材料)建立深度合作,从研发初期就介入,进行“定向研发”和“联合验证”。这不仅能缩短周期,也能确保产品符合市场需求。

找准细分领域,实现单点突破。不要试图在所有领域挑战巨头。可以优先选择:

国产化替代需求最紧迫的(如文中提到的PVDF隔膜)。

中国拥有资源或产业链优势的(如稀土永磁材料)。

新兴领域,大家起步差距不大的。

二、能源革命:双碳目标下的路径抉择

4. 核能:四代技术突破与"邻避效应"的博弈

中国核能产业迎来"三代批量、四代突破、聚变探索"的黄金期。2024年核电投资1469亿,创历史新高;在建机组28台,连续18年全球第一。但核电发电量占比仅4.72%,远低于法国62.5%、美国18.2%。

(中国核能“近期靠三代、中期看四代、远期赌聚变”的阶梯式发展战略。三代技术保障了当前的规模化发展,四代技术致力于解决核电的根本性安全与社会接受度问题,而聚变探索则旨在为人类能源问题提供终极解决方案。)

行业技术亮点: 全球首座四代高温气冷堆在山东石岛湾商运,固有安全性获国际认可。更震撼的是,中国聚变工程试验堆(CFETR)已完成概念设计,目标2030年代建成,2050年代实现原型电站。ITER项目中国承担9%部件制造,是少数掌握核心技术的国家。

最大变量:“邻避效应”与信任赤字。核电的"邻避效应"在福岛事故后达到顶峰。尽管四代技术理论上"不会熔毁",但公众接受度仍是最大变量。2024年某沿海省份核电站选址遭村民集体抵制,项目搁置两年。技术先进性与社会治理能力之间,存在无法低估的鸿沟。

5. 新型储能:锂电独大与多元化迷思

2024年底,中国新型储能装机7376万千瓦,同比增长130%,但96.4%是磷酸铁锂。政策力推多元化,却陷入"锂路径依赖"——钠离子、液流电池、压缩空气合计占比不足3%。这些冰冷的数据精准地指出了行业在高速增长下的结构性失衡。

行业现实困境: 锂电池度电成本已降至0.2元,其他技术短期内无法竞争。某钠电企业创始人坦言:"没有政策强制配储,电站运营商看都不看我们一眼。"但锂资源对外依存度超70%,2022年价格暴涨10倍殷鉴不远。

【案例】

大连全钒液流电池:其核心优势是长时储能。10小时的持续放电能力,完美解决了锂电池(通常为2-4小时)在“应对长时间能源缺口、平滑新能源周/月波动”方面的“时长焦虑”。它的价值体现在对电力系统稳定性的贡献上,这是其高成本的理由。多元化不是选择题,是安全题。

市场预测: 2024-2034年储能市场CAGR 25.4%,2034年达2.45万亿美元。但价值分配极度失衡,电池厂赚辛苦钱,电网侧、用户侧运营商拿走70%利润。储能企业如何从"设备供应商"转变为"价值服务商"?这是行业生死一问。

三、空间拓展:从地面到低空的"立体革命"

6. 商业航天:星网星座与SpaceX的"时间赛跑"

中国商业航天正处于一个“需求爆发、运力紧缺、技术追赶、资本敏感”的关键阶段。破局的关键可能在于:火箭公司必须攻克可回收技术并证明可靠性;投资者需要保持耐心并管理好风险预期;而整个产业的商业化成功,更可能依赖于在海外市场找到初始的应用场景和收入来源。

而这场“时间赛跑”背后还有几个更深层的动态值得关注:

-

民营火箭的“生死线”:可回收火箭技术是降低成本、弥补运力缺口的关键。国内多家民营企业如星际荣耀、蓝箭航天等均宣称将在2025年发射可回收火箭。然而,一位航天投资人指出,国内发动机试车次数不足美国的1/10,可靠性数据积累远远不够。这意味着任何一次关键发射的失败,都可能导致市场信心受挫和资本退潮。

-

“隐形冠军”的价值:在庞大的星座计划背后,是上游供应链的机遇。那些在细分领域(如芯片、特种气体、新材料)具备技术壁垒并已实现量产的公司,成为了产业链上稳健的“价值锚点”,它们的发展通常比整机厂商更具确定性。

-

应用路径的争议与共识:关于卫星互联网的市场空间一直存在讨论。目前的行业共识是,它并非要与5G正面竞争,而是开辟新市场。因此,“先海外、后国内”成为一条更现实的商业化路径,即先与“一带一路”沿线国家合作,解决其通信覆盖难题,同时在国内逐步培育应急、航空、海洋等垂直行业应用

7. 低空经济:政策狂欢下的"伪需求"甄别

2024年写入政府工作报告后,低空经济概念爆炒。但eVTOL(电动垂直起降飞行器)的真实成熟度被严重高估。全球1000余款概念产品中,仅亿航EH216-S获TC/PC证,但其载荷220公斤、航程30公里,本质是大号无人机,离"空中出租车"差之千里。

万亿市场规模测算的"纸上富贵": 报告预测2030年市场规模突破2万亿,但2024年实际产值不足500亿。其中80%来自无人机植保、巡检等传统应用,城市空中交通(UAM)占比不到5%。某投资机构测算,eVTOL要盈利,单机需日飞8小时、载客率70%,这在地勤保障、空管体系尚未建立前纯属纸上谈兵。

开放空域≠商业可用:深圳、合肥等地开放真高300米以下空域,但军方航路、民航航线、城市高楼三重挤压下,实际可用空域不足20%。 更致命的是,低空雷达、通信、导航等基础设施投资需千亿级,谁来买单?政府财政还是企业自建?目前模式不清晰。

当前扎实的商业化场景:

-

美团无人机在深圳已开展夜间配送服务,其平均订单配送时长约为12分钟,效率提升显著。

顺丰"丰舟90"无人机在浙江嵊泗的海岛间运输海鲜,单边30多公里航程只需约25分钟,运输时间缩短约60%,单趟费用明确为40元。

顺丰无人机也执飞珠海至深圳的低空快递物流航路,单程约40分钟,计划每天安排8到10个飞行架次,定位跨城急送,试运行阶段体验价40元。

这些物流应用在提升效率、降低成本方面取得了切实成效,形成了可复制的商业模式。

四、智能应用:从工厂到家庭的"机器人觉醒"

8. 人形机器人:"量产前夜"还是"泡沫顶点"?

工信部将人形机器人定义为继计算机、手机、新能源车后的颠覆性产品。到2025年初步建立创新体系,实现批量生产;到2027年形成安全可靠的产业链,政策发布时,国内人形机器人产业尚处TRL5-6级(系统验证阶段),与量产要求(TRL9)差距显著。2024年行业融资44亿,宇树科技、智元机器人等头部企业占据大部分资金,但75%企业成立于2020年后,多数创业公司创始人来自AI或自动驾驶领域,缺乏机器人本体与精密制造经验,技术路径多依赖模仿而非原创,技术积累严重不足。

特斯拉Optimus目标价2万美元,但国产企业成本仍在10万美元以上。核心零部件中,六维力传感器单价超5000美元,行星滚柱丝杠、无框力矩电机等被日本、德国垄断。优必选Walker X售价百万级,年销量仅百台,距离"量产前夜"至少还有3年。

技术价值与商业价值的根本背离:报告预测路径是"商用服务→工业制造→家庭消费",但现实是工业场景根本不需要人形。汽车工厂已用AGV、机械臂实现99%自动化,人形机器人的"灵活性"在结构化产线中是多余。相反,家庭场景需要,但安全认证、伦理法规、成本门槛三座大山难以逾越。

唯一亮点: 傅利叶智能的GR-1在养老场景试点,能完成取药、搀扶等动作。但养老院院长直言:"一台机器人=3个护工年薪,护工还能陪老人聊天,机器人做不到。" 技术价值≠商业价值,这是创业者必须面对的残酷现实。

9. 智能网联汽车:L3牌照放开后的责任"黑洞"

2025年6月,首批9个"车路云一体化"试点联合体确定,L3级自动驾驶牌照发放进入倒计时。但 《自动驾驶汽车运输安全服务指南》规定"远程安全员人车比不得低于1:3" ,这意味着Robotaxi成本远高于有人驾驶。

百度萝卜快跑累计订单600万单,但日均仅4600单,覆盖武汉不足5%区域。其第六代无人车成本20.46万元,但安全员、云控平台、高精地图维护等隐性成本占总运营成本60%。2025年底武汉实现收支平衡的目标,业内普遍质疑。

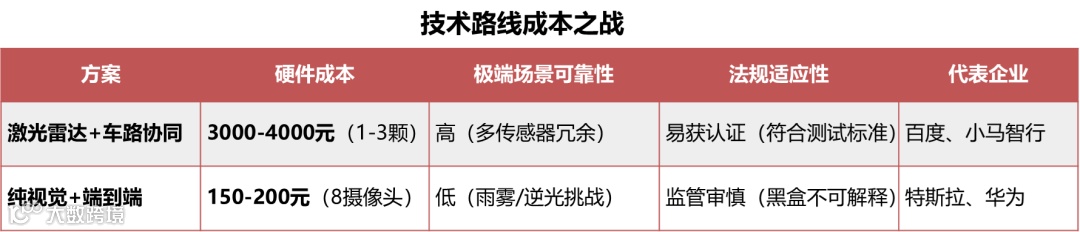

特斯拉坚持"纯视觉+端到端",国内企业力推"激光雷达+车路协同"。激光雷达价格从10万降至3000元,但纯视觉方案成本仅为其1/10。这场路线之战,本质是成本与安全的生死博弈。某车企自动驾驶总监坦言:"激光雷达是拐杖,最终要扔掉,但2025年还扔不掉。"

商业模式死结: 消费者为自动驾驶软件付费意愿极低,特斯拉FSD在华订阅率不足2%。 "硬件预埋+软件订阅"模式在华受阻 ,车企被迫"内卷"标配高阶智驾,毛利率压缩至15%以下。Robotaxi能否破局,取决于政策能否允许"全无人驾驶"(无安全员),而这需要法律责任体系重构——事故归责于车企、运营商还是算法供应商?目前法律空白。

……

篇幅有限,下篇择日更新。干货在后头,记得回来。

-END-

❖

《未来五年十大宏观趋势-解读十五五规划建议精神》

如果您想下载本报告完整版本

可以在“产业特搜”(公众号:cy-report)回复关键词

十五五

获取报告下载链接,附50条硬核数据清单(收藏级)

产业特搜11.10日知识星球报告更新