电力设备行业全景透视:生态重构、需求多元与景气赛道前瞻

一、行业框架再梳理——电网产业生态重构,多元需求加速演进

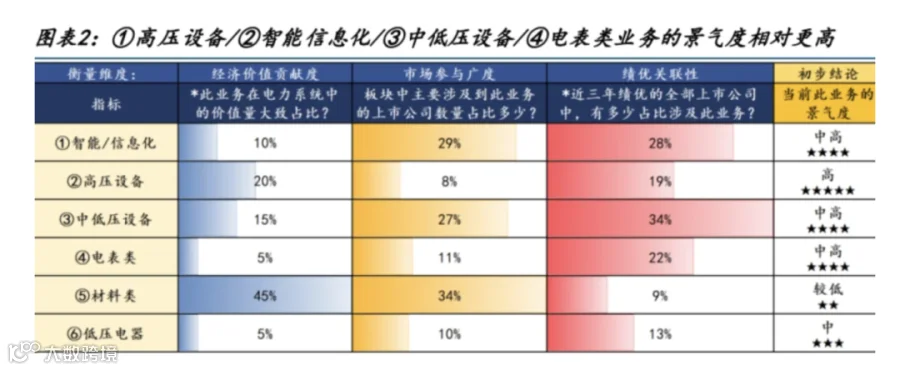

电力设备行业依托六大核心业务板块,对接网内、网外与海外市场三大需求方向,孕育出13条高景气成长赛道[k]。

1.1 六大核心业务:价值分层与景气分化重塑格局

行业131家企业业务可归纳为六大类:①智能/信息化系统、②高压设备、③中低压设备、④电表类、⑤材料类、⑥低压电器[k]。其中,高压设备、智能信息化、中低压设备及电表类景气度较高。高压设备因市场集中度高(仅8%上市公司布局),表现尤为突出;材料类虽占电力系统价值量约45%,但因参与者众多(34%企业布局),竞争激烈,景气偏低;电表类与低压电器价值占比均为5%,因市场参与度低(分别16%、12%),景气水平显著优于材料类[k]。

1.2.1 三大下游需求:网内筑基,网外与出海驱动增长

预计2024年国内电力设备市场规模达1.8万亿元,同比增长13%[k]。其中国网投资首破6000亿元(+13%),南网达1730亿元(+24%);发电侧市场规模约1800亿元(+22%),用电侧超3000亿元(高个位数增长);海外出口规模约6000亿元(+11%),变压器、高压开关、智能电表出口额同比分别+27%、+24%、+10%[k]。2025年,国网与南网投资有望达6800亿元与1750亿元,均创历史新高;发电侧风电新增装机预计110GW(+40%),核电核准10台机组;25Q1出海重点产品变压器与高压开关出口同比+39%、+29%,维持高增[k]。

1.2.2 网内需求:长期动能充足,短期招标节奏调整

中长期看,新能源消纳、分布式能源渗透、数字化升级及设备迭代四大因素支撑电网投资增长[k]。预计2025年国南网合计投资超8500亿元(+9%)。国网投资中物资招标占70%,2023年总部招标因特高压项目大增64%,2024年回落5%;省网招标受益配网改造,连续两年高增(+21%、+22%)。2025年1-4月,因设备集招改革,省网招标节奏有所放缓[k]。全国电网基建投资2024年达6083亿元(+15%),创近8年新高;2025年1-4月完成1408亿元(+15%)[k]。

1.2.3 网外需求:新能源与数据中心驱动新增长

发电侧,2025年风电装机高增长(+40%),光伏、储能分别增长10%、20%,带动新能源电力设备需求超1900亿元(+21%)[k]。用电侧,2024年全社会用电量9.9万亿千瓦时(+6.8%),制造业投资+9.2%;2025年1-4月用电量3.1万亿千瓦时(+3.1%),制造业投资+8.8%[k]。轨道交通2024年市场规模1.15万亿元(+16.2%),供配电占比约5-10%;数据中心市场规模2773亿元(+15.2%),供配电设备占比约10-15%[k]。

1.2.4 海外需求:高景气延续,欧美市场突破

2024年我国电力设备出口660亿美元(+17%);2025年前四月达240亿美元(+20%)[k]。变压器、高压开关、智能电表出口持续加速:2024年分别+27%、+24%、+10%;2025年前四月分别+37%、+36%、+14%[k]。主要出口区域为亚洲(52%)、欧洲(18%)、北美(12%)、非洲(11%),2025年初北美与亚洲需求旺盛,占比提升[k]。

1.3 十三条景气赛道浮现

基于业务与需求交叉,梳理出13条高成长赛道:网内——①特高压建设、②输变电建设、③配网升级、④电表替换、⑤电网信息化;网外——⑥AIDC配套、⑦新能源配套、⑧虚拟电厂/微电网;海外——⑨高压设备出海、⑩中压设备出海、⑪智能电表出海、⑫材料/线缆出海、⑬低压电器出海[k]。重点推荐方向:中高压设备出海、国内外电表、特高压、输变电、配网[k]。

二、财报总结:业绩整体符合预期,结构亮点突出

2.1 重点公司特征:市值分层明显,出海与机构关注度提升

选取40家代表性上市公司分析显示:市值呈“金字塔”结构,仅国电南瑞超千亿;500亿级有特变电工、思源电气等;200-500亿级8家;多数企业低于200亿[k]。业务模式呈现“专业深耕”与“多元化”并存;37家布局网外业务;14家近三年海外收入占比提升;机构持仓集中于高成长及国央企背景龙头[k]。

2.2 财报表现:高兑现度印证成长确定性

约80%(31家)公司2024年及2025Q1业绩符合或超预期,超半数(22家)利润连续三年正增长[k]。其中16家三年归母净利润CAGR超20%,集中在高压、智能信息化、中低压及电表类业务,布局特高压、出海、配网智能化等高景气方向[k]。

2.3 收入驱动:网内支撑、出海放量、网外拓展

(一)网内:23年国网招标爆发,24年南网提速

2023年国电南瑞、特变电工等龙头国网中标同比增速超40%(国网招标总额+40%);2024年南网成为新拉动力,特变电工、平高等南网中标增速超30%(南网招标+19%)[k]。

(二)出海:进入收获期,战略深化

2024年,35家重点公司已布局海外,24家海外收入增速超整体营收(普遍+20%以上)[k]。三大升级路径显现:①本土化制造(正泰电器、威胜信息等);②市场突破(思源电气进欧洲、三星医疗获墨西哥订单);③订单放量(特变电工国际储备超50亿美元,特锐德海外合同+132%)[k]。行业正从产品输出向系统解决方案升级[k]。

(三)网外:新能源与新基建加速渗透

发电侧,国电南瑞、中国西电、许继电气在“五大六小”能源集团市场份额扩大,斩获新能源及核电订单[k]。工业侧,思源电气覆盖轨交、石化等场景,三星医疗风电取单+63%[k]。新基建方面,明阳电气、良信股份、伊戈尔、金盘科技积极布局数据中心、智算中心配套[k]。

2.4 财务分析

2.4.1 盈利能力:整体稳健,高压与出海突出

39家公司(剔除特变电工)2024年营收3665亿元(+13%),归母净利329亿元(+14%),毛利率25.2%(+0.7pct),净利率9.9%(+0.1pct),ROE 12.5%(+0.6pct);2025Q1营收754亿元(+9%),净利64亿元(+18%),毛利率24.7%(+0.6pct),净利率9.5%(+0.8pct),ROE 12.3%(+0.2pct)[k]。国内高压企业受益特高压交付,毛利率普遍提升(中国西电+2.9pct、许继电气+2.8pct);出海企业盈利能力仍领先,但25Q1有所回落[k]。

2.4.2 营运能力:周转率承压

2024年应收账款1398亿元(+13%),周转率2.8次(持平);存货1054亿元(+16%),周转率2.8次(-8%);2025Q1存货同比+26%,回款与交付节奏放缓[k]。信息化、电表及出海环节周转下滑更明显[k]。

2.4.3 资本开支:24年高基数,25Q1加速

2024年资本开支172亿元(+7%),2025Q1达41亿元(+24%)[k]。出海企业三星医疗、威胜信息等资本开支同比+88%、+317%;主网企业中国西电、许继电气等+111%、+84%[k]。

2.4.4 合同负债与订单:出海与特高压表现亮眼

2024年合同负债345.3亿元(+13%),支撑未来增长[k]。国电南瑞、思源电气、中国西电等合同负债分别+29%、+60%、+23%;出海企业思源电气、三星医疗、金盘科技等在手/新增订单高增[k]。

2.4.5 研发投入:稳健增长,聚焦智能化与环保

2024年研发费用161亿元(+14%),研发人员+9%[k]。智能化企业研发投入增长显著;中国西电、思源电气等聚焦环保设备;国电南瑞、四方股份等探索AI电力应用[k]。

2.4.6 人员变化:出海与信息化环节扩员明显

2024年销售/生产人员分别+1%/+2%,人均薪酬23万元(+5%),人均创收209万元(+7%),人均创利21万元(+6%)[k]。明阳电气、海兴电力等出海企业销售人员增长居前;华通线缆、南网科技等生产人员扩增显著[k]。

三、十大景气方向推荐:把握全球化与结构性机遇

3.1 出海方向:聚焦变压器、开关设备与智能电表机遇

(报告来源:国金证券。本文仅供参考,不代表投资建议。如需使用信息,请参阅报告原文。)

「报告研究所」已建立报告交流群,欢迎企业、投行、投资机构、政府单位、基金从业者及创业者加入。

群内提供行业交流、报告分享、信息互通与合作对接等服务。

入群请添加助理微信【touzireport666】,发送个人纸质或电子名片,经审核后入群。