我国低轨卫星互联网加速布局,产业链迎来发展机遇

全球低轨卫星发射快速增长,我国低轨星座将成重要基础设施

低轨卫星互联网具备广域覆盖、多用户接入和长距离通信低时延等优势。单个低轨卫星星座仅需数百颗卫星即可实现全球覆盖,系统容量大,Starlink单星用户侧链路速率可达17-23Gbps,第一阶段1584颗卫星在轨时网络容量均值达2.17Tbps,相当于2170个地面5G基站[1]。在跨洋通信中,卫星通信时延低于光纤,以上海至纽约为例,卫星通信时延约50毫秒,较光纤快1.67倍[1]。低轨卫星是6G非地面网络(NTN)空天一体融合的关键组成部分。ITU-R已确定6G发展三阶段目标:2023年完成愿景定义、2026年明确需求、2030年发布规范。6G将扩展为六大应用场景,涵盖沉浸式通信、超大规模连接、超高可靠低时延、泛在连接、通信与AI一体化、通信感知一体化[1]。当前地面移动通信仅覆盖20%陆地面积,全球仍有33%人口未接入互联网,而星地融合组网可实现偏远地区、海洋及空中按需覆盖,成为6G关键技术[1]。

低轨星座具备显著经济优势。5G宏基站部署成本高,为实现同等覆盖需建设超1000万台基站,投资超1.6万亿元,年电费达1500亿元;而低轨卫星系统一旦建成,运维成本主要集中于折旧,以铱星二代为例,总投资30亿美元,设计寿命10-15年,年折旧约3亿美元[1]。Starlink于2023年实现盈利4.97亿美元,全年新增用户约130万,终端销售贡献收入7.8亿美元,订阅服务收入23.9亿美元,总收入31.7亿美元;制造与发射成本合计26.7亿美元,显示其商业化路径已初步验证[1]。

全球低轨卫星军备竞赛开启,我国加速抢占战略资源

低轨轨道与频率资源有限且遵循“先占先得”原则。根据“7+7”规则,卫星计划获批后需在7年内发射首星,14年内完成全部部署,否则面临规模缩减[1]。低轨高度通常为300-2000公里,使用C、Ku、Ka及Q/V频段,广泛应用于军事侦察、车联网、手机直连和航空航海通信等领域[1]。国际主流星座中,Starlink在轨卫星超5000颗,用户超200万;OneWeb在轨618颗;Kuiper规划3236颗;铱星二代在轨75颗[1]。

全球低轨发射呈爆发式增长。2022年全球发射卫星2119颗,同比增长32.4%,五年复合增速达55.9%;在轨卫星总数达6718颗,美国占4529颗(67.4%),中国596颗(8.9%)[1]。Starlink截至2024年5月已发射6482颗卫星,成为全球最大低轨星座系统[1]。中国星网(GW星座)和G60星链获国家发改委批准,标志着我国低轨建设正式步入快车道[1]。

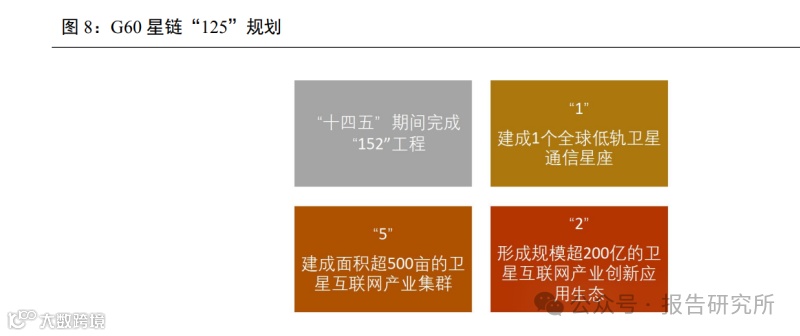

我国低轨星座规划加速推进,发射能力持续提升

中国星网GW星座由GW-A59和GW-2组成,计划发射总数达12992颗。G60星链计划一期部署1296颗,目标组网超1.2万颗,预计2025年底前完成648颗GEN1卫星发射,2026–2027年完成GEN2发射,建设周期为2024–2027年[1]。2023年7月,G60实验卫星成功组网;同年11月,产业基地在松江启动,将建设数字化卫星工厂、测控中心和运营中心,设计产能可达日产一颗,年产500颗[1]。

我国向国际电信联盟(ITU)最新申报卫星数量达5.13万颗,其中中国星网新增申报5656颗,上海垣信新增申报2.78万颗[1]。近地轨道容量约10万颗,先申报者更具竞争优势。此外,航天科技、科工集团推动的“鸿雁”“虹云”计划预计2025年分别完成300颗和156颗组网;吉利时空道宇计划2025年完成72颗商用通信导航遥感一体星座部署,二期扩展至168颗[1]。2024年2月,其一箭11星刷新西昌发射纪录,实现卫星量产能力;同年5月,蓝箭鸿擎申报“鸿鹄3号”万颗星座计划[1]。

2023年中国航天发射67次,位列世界第二,研制发射航天器221个,预计2024年发射次数将达100次左右,创历史新高[1]。海南商业航天发射场一号工位已于2023年12月竣工,二号工位于2024年6月建成,每年各具备16次发射能力,有望显著提升低轨卫星批量发射效率并降低发射成本[1]。

我国低轨卫星制造供应链分析

卫星制造主要包括平台与有效载荷两部分,其中载荷为核心功能模块。在批量生产模式下,载荷价值占比可达70%[1]。通信卫星有效载荷包括星载天线、转发器和星间链路系统,相控阵天线为主流技术,其T/R组件成本占天线系统超50%[1]。姿控系统在平台中成本最高,占比约40%。目前关键系统供应商以国家队为主,民营企业加入有望推动降本提速[1]。

根据GW星座部署节奏,预计2025年卫星制造市场规模达31亿元,2030年达197亿元。按批量制造成本结构测算,2030年载荷与平台市场规模分别为140亿元和60亿元,其中T/R组件和激光通信终端市场空间分别达52亿元和28亿元[1]。