捷捷微电获批收购控股子公司少数股权 进一步强化IDM布局

拟以10.16亿元收购捷捷南通30.24%股权,交易完成后持股比例将升至91.55%

2025年9月26日,捷捷微电(300623)获得证监会批复,同意其发行股份及支付现金购买资产并募集配套资金的注册申请[k]。

根据公告,公司拟向控股子公司捷捷微电(南通)科技有限公司(简称“捷捷南通”)的6名少数股东发行股份及支付现金,收购其合计持有的捷捷南通30.24%股权,交易对价为10.16亿元;同时拟向不超过35名特定对象发行股份募集配套资金不超过6.6亿元[k]。

其中,股份支付和现金支付分别占交易对价的65%和35%,对应金额分别为6.6亿元和3.6亿元。募集的资金在支付交易对价后,剩余部分将用于补充公司流动资金[k]。

本次交易前,捷捷微电持有捷捷南通61.31%股权;交易完成后,持股比例将提升至91.55%,进一步增强对核心子公司的控制力[k]。

捷捷微电成立于1995年,主营半导体分立器件与电力电子元器件的研发、制造与销售,采用IDM(垂直整合制造)模式,在国内市场具备较强品牌影响力和占有率[k]。

捷捷南通系上市公司IDM体系下的新建投产企业,聚焦高端功率半导体芯片设计与制造,位于产业链上游,已成为捷捷微电的核心资产[k]。

截至2023年末,捷捷南通净资产占上市公司合并净资产的36.9%[k]。该公司于2022年9月建成投产,2022年(9-12月)实现营收5915万元,净亏损2148.5万元;2023年全年营收达5.2亿元,净亏损2693.4万元;2024年上半年营收4.3亿元,净利润6481.1万元,实现扭亏为盈,产能利用率达96.1%,展现出良好增长潜力[k]。

高溢价回购引监管关注

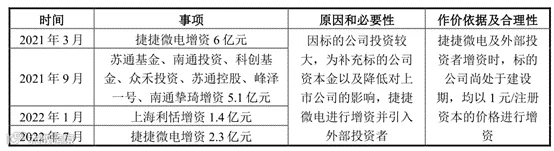

捷捷南通成立于2020年9月,初期由捷捷微电全资控股[k]。自2021年9月起,公司分批引入苏通基金、南通投资等8家外部投资者,旨在缓解建设资金压力并分散风险[k]。

此次交易涉及的6家交易对方(苏通基金、南通投资、科创基金、苏通控股、峰泽一号、南通挚琦)均于2021年以1元/注册资本的价格增资入股,合计出资5.08亿元[k]。本次交易作价10.16亿元,恰为其原始出资额的两倍[k]。

公司表示,未收购上海利恬与众禾投资所持股权,系因该两家机构基于对半导体行业短期行情判断,主动放弃参与交易[k]。

本次交易以市场法评估定价,基准日为2023年6月30日,捷捷南通100%股权评估值为34.1亿元,增值率109.3%[k]。由于捷捷微电已持有61.31%股权且拥有实际控制权,其余股东为财务投资人不参与经营,因此该次高溢价回购的必要性与定价公允性曾受到交易所问询[k]。

公司回应称,历次增资价格为1元/注册资本,系基于项目建设期与投产风险考量,具备合理性;当前标的公司已投产且经营稳定,销售收入与产能快速提升,本次评估值与未来业绩预期相匹配,估值差异具有合理性[k]。

业绩波动与募投项目延期

2022年,捷捷微电实现营收18.2亿元,同比增长2.9%;归母净利润3.6亿元,同比下降27.7%,为上市以来首次利润下滑[k]。2023年,公司营收达21.06亿元,同比增长15.5%;净利润2.19亿元,同比下降39.04%,业绩继续承压[k]。

随着下游需求复苏及半导体行业回暖,2024年上半年公司实现营收12.63亿元,同比增长40.1%;净利润2.14亿元,同比增长122.8%,业绩显著回升[k]。

另据披露,公司2021年发行可转债募集资金6.9亿元,用于“车规级”封测产业化项目,原计划2023年6月30日完成,现延期至2024年12月31日,募集资金使用进度为45.6%[k]。

公司解释称,受2022年至2023年下半年功率半导体行业景气度下滑、市场需求减弱及宏观环境不确定性影响,项目建设进度放缓,延期具备合理性[k]。