行动营销

🚀 投资者买保险就三个担忧:怕亏、嫌少、急用钱。

最近许多身边的朋友都在讨论养老险和分红险,但又不知道该不该出手,如果你也在为同样的问题纠结,今天介绍的这款国寿鑫鸿福养老年金保险(分红型),或许能给你打开新的思路。💡

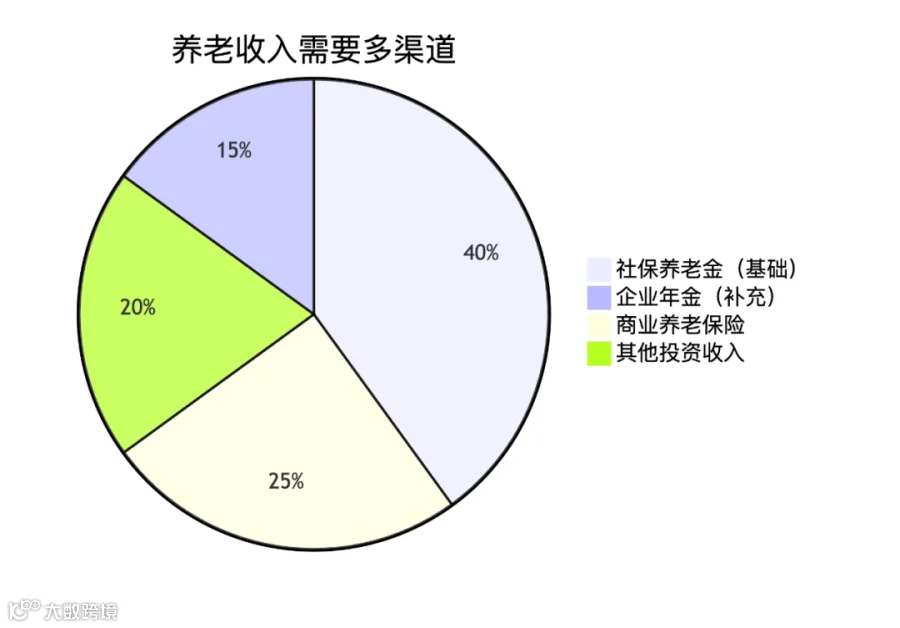

🤔先说说为什么我们需要专门的养老规划

我有个客户王姐,去年刚退休。退休前月薪1万2,现在社保养老金每月到手6000多,直接打了个对折。她跟我说那句话我印象特别深:"早知道养老金差这么多,年轻时真该多存点。"

这其实是我们每个人都要面对的现实——

而且咱们这一代人,活到85岁、90岁都很正常。退休后二三十年的生活,如果全靠年轻时的积蓄,你说压力大不大?

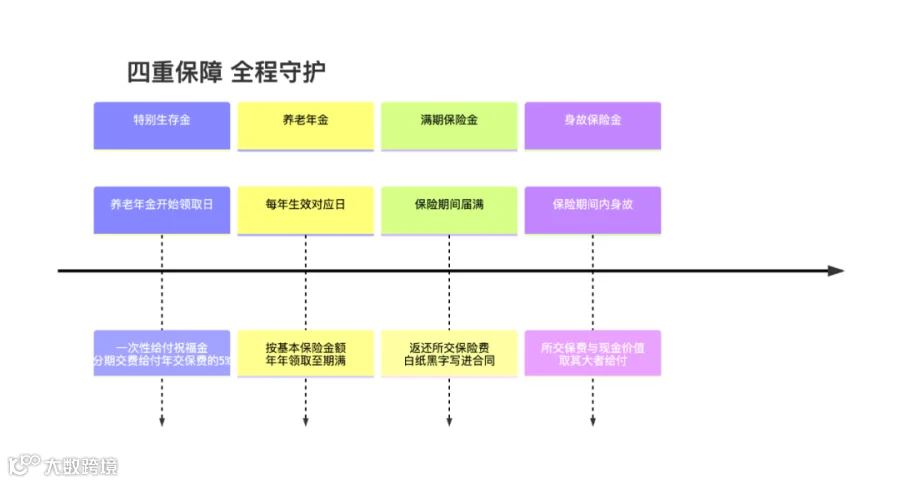

🎯 这款产品到底有什么特别?

🛡️四大保障,给你稳稳的安全感:

说白了,就是活着时候定期领钱,人不在了也不让本金受损。

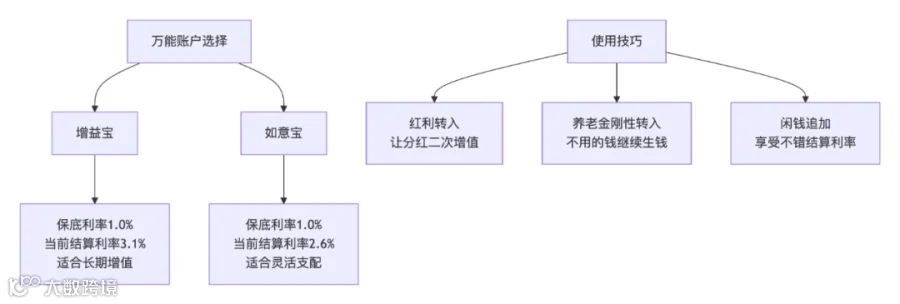

另外,国寿作为#全世界最大的寿险公司,在保险行业创造性推出的万能账户才是整个方案的精华所在!万能账户就像给你的养老资金配了一个高收益的"余额宝"。

🔑 什么是万能账户?

🔒 一个独立的投资账户,有保底收益,上不封顶;

💳 可以随时追加资金,也可以随时部分领取;

📊 按日计息,按月复利,利滚利。

🔒国寿两款王牌万能账户:

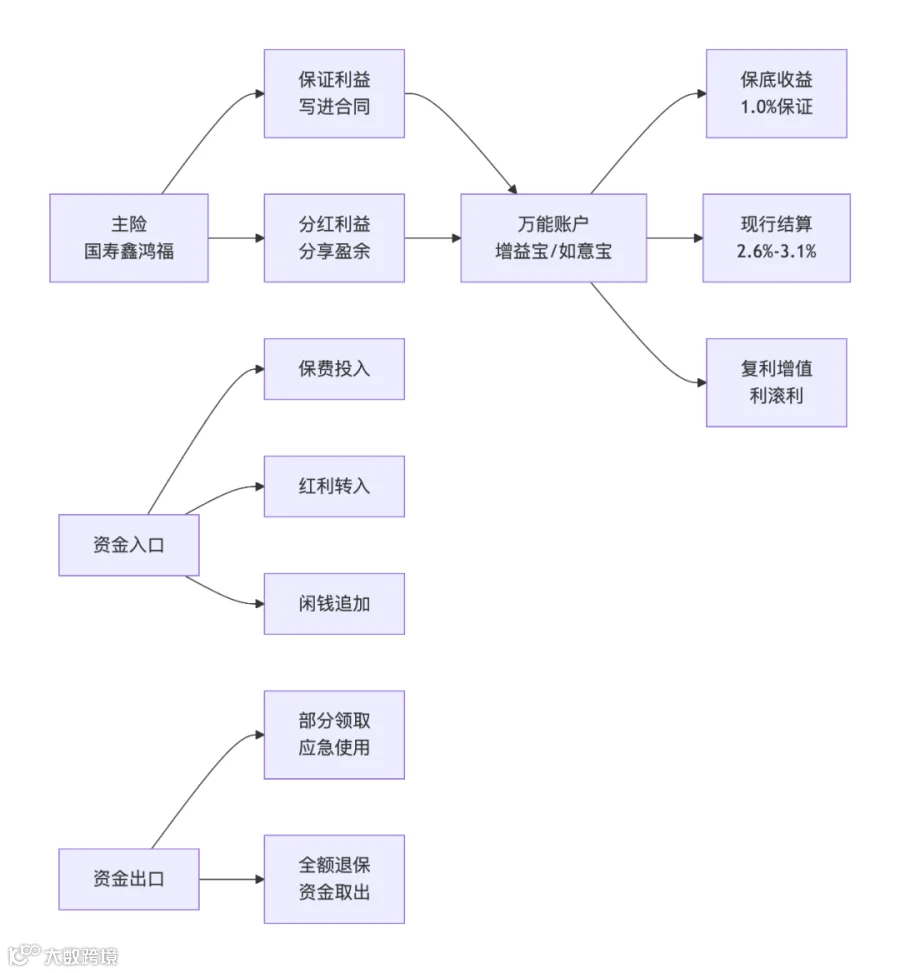

🗺️ 完整的资金增值路径是这样的:

💰最让人心动的"分红"是怎么回事?

我知道很多人一听到"分红"就觉得是画大饼。但这个产品的分红机制还挺实在的:

关键是,就算某年分红不理想,你的保底收益一分都不会少。相当于底薪+奖金模式,底薪稳稳到手,奖金看公司业绩。

📊 举两个实实在在的例子

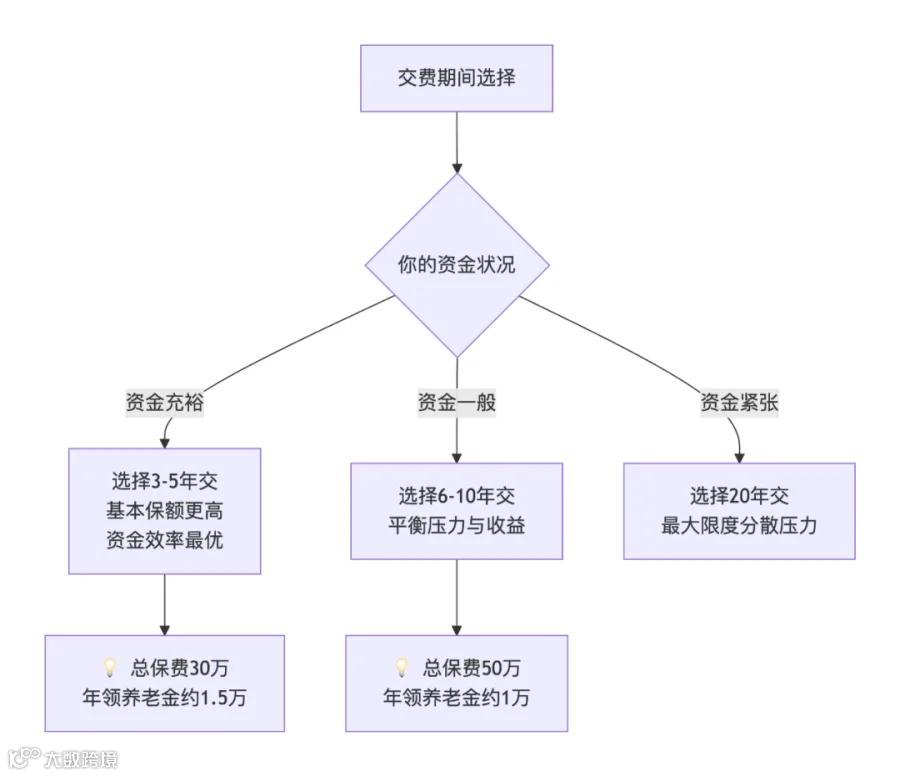

👩案例一:张女士,35岁,选择3年交,年交10万

总共交费:30万;

从55岁开始,每年能领约2.2万元养老年金;

保障到85周岁时,一次性拿回30万满期金;

加上期间的分红收益,总收益相当可观。

👨案例二:李先生,40岁,选择10年交,年交5万

总共交费:50万;

从60岁开始,每年领取约1.4万元养老年金;

保障到85周岁时,一次性拿回50万满期金;

分期交费压力小,适合工薪阶层。

这两种方式怎么选?我用一个图帮你决策:

🤝哪些人特别适合考虑?

从我接触的客户来看,这几类朋友反馈最好:

我有个客户刘姐说得特别实在:"我也不指望靠这个发财,就当是换个地方存钱,但比银行存款多了保障功能,还能有个分红期待。"

📝四个小建议,帮你买得更划算

1. 🏃 尽早开万能账户:开户越早,享受复利效应的时间越长;

2. 🔄 活用资金转入:分红、养老金如果不急用,自动转入万能账户继续增值;

3. 💰 闲钱优先追加:有闲置资金时,优先考虑追加到万能账户;

4. 🎯 选择适合的账户:钱多选"增益宝",钱少选"如意宝"。

⏰ 为什么现在就要行动?

说实话,现在三年期存款利率已经降到一点几了,而万能账户的保底利率1.0%,现行结算利率2.6%-3.1%,在安全资产中仍然具有竞争力。这种"下有保底,上不封顶"的产品,在降息通道中显得尤为珍贵。

养老这件事,最大的风险不是活得不够长,而是人还在,钱没了。通过"主险+万能账户"的组合,既确保了基本养老需求,又让资金保持了流动性和增值性。

当然,还是要提醒大家:分红和万能账户实际结算利率都是不固定的,但好在保底部分白纸黑字写进合同,至少本金和保证收益是稳稳的。保险合同如果中途退保可能会损失大量本金。不过随着保险存续时间的增加,退保金(现金价值)也会逐渐增加,损失会逐渐减少,即使保单未满期,退保也不会有太大损失。

如果你正在寻找安全、收益又不错的养老规划方式,这个"保本+分红+万能账户"的组合值得认真考虑。

本文仅供参考,具体保障内容以保险合同条款为准。购买前请详细阅读产品说明书及风险提示。万能账户结算利率为演示数据,实际以保险公司公告为准。增益宝保底收益1%,现行收益3.1%;如意宝保底收益1%,现行收益2.6%(数据更新至2025年11月)。