很多人纠结:申请银行贷款,到底该用客户经理给的码,还是自己在APP上点?这个问题直接影响审批结果,今天从6大核心维度拆解,帮你看清差异。

一、6大维度,直观对比核心差距

对比维度 客户经理专属贷款码 自己APP点击申请

入口性质 绑定客户经理的专属邀请通道 无归属的公开市场通用入口

风控模型 走“白名单推荐”,阈值更宽松 按“自然流量”标准,审核更严格

审批率 更高(客户经理提前筛选优质客户) 更低(系统冷启动,无任何背书)

额度与利率 额度可能更高,利率有机会享优惠 仅系统默认额度,利率为标准水平

流程与沟通 优先审批,可协助补件、沟通 排队审批,拒贷后无人工介入机会

征信查询 仅1次查询,通道更稳定 可能多次查询,易留下“花征信”记录

二、背后逻辑:为什么差距这么大?

1. 客户经理贷款码:有人“提前背书”

客户经理发码前,会先核查你的基础资质(如公积金、房贷、代发工资等),确认“大概率能过”才会推送。这类客户会被系统标记为“推荐客户”,部分银行还会给客户经理“额度/利率调整权限”,相当于多了一层“人工担保”,风控审核自然更宽松。

2. 自己APP申请:相当于“裸奔审核”

系统从零识别你的信息,没有任何人为干预,只能按最严格的“自然流量”标准审核,哪怕征信有微小瑕疵(如短期查询多、信用卡使用率略高),也可能直接拒贷。更关键的是,一旦拒贷,征信会留下记录,短期内再申请通过率会更低。

三、真实案例:同一人,不同渠道结果天差地别

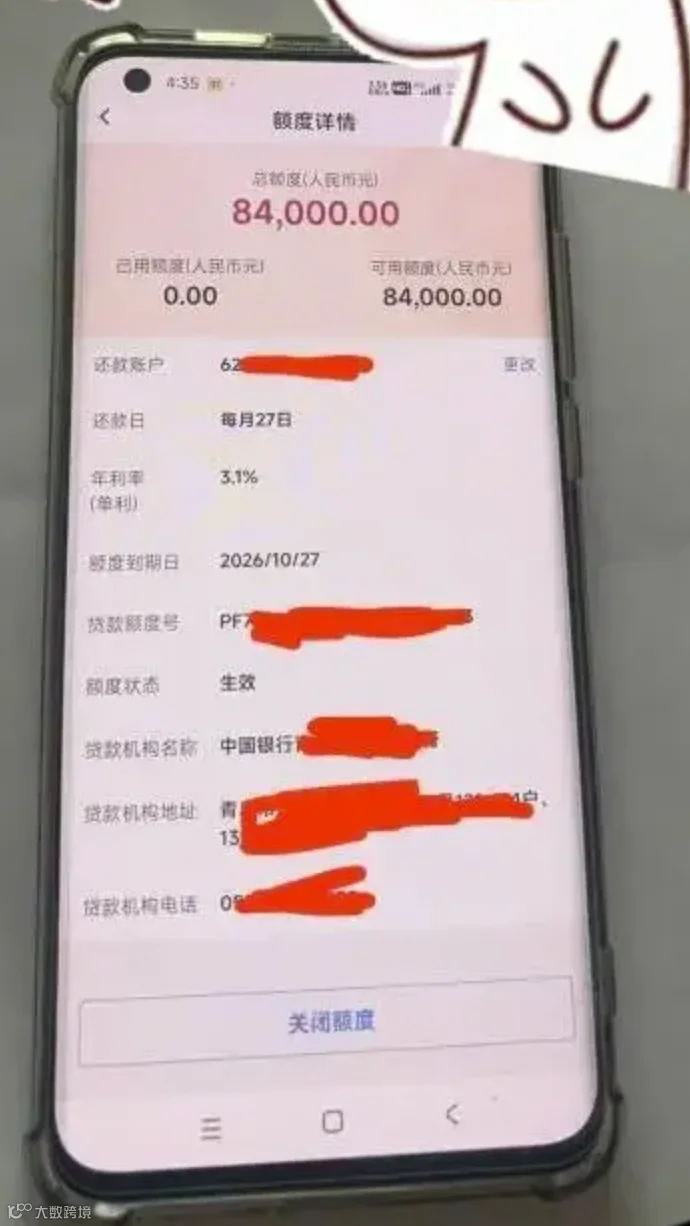

- 用户A:有某行房贷,用客户经理码申请,获批20万,年化利率3.2%,全程秒批;自己在APP点申请,仅给出8万额度,年化4.5%,最终被拒。

- 用户B:有稳定公积金,通过客户经理码获批30万,年化3.8%;自己APP申请时,直接显示“无可用额度”,审核后拒贷。

四、一句话总结核心差异

客户经理的贷款码,是“有人帮你向系统‘说好话’”;自己在APP点申请,是“系统冷冰冰地按标准‘卡你’”。

五、3条实用建议

1. 优先联系银行客户经理要专属码,尤其是你在该行有房贷、代发工资或公积金的情况,通过率和额度会更优。

2. 绝对不要盲目在APP上“乱点”,每点一次都是一次征信查询,次数多了“征信花了”,后续连客户经理都难帮你补救。

3. 联系刘经理专属办理,全国可做,无地区限制!