—— 2022.8 ——

投研笔记

第四十五期

一、再融资概念

上市公司再融资是指上市公司在证券市场初步融资后,通过配股、增发和发行可转债等方式进行直接融资获取资金的行为。

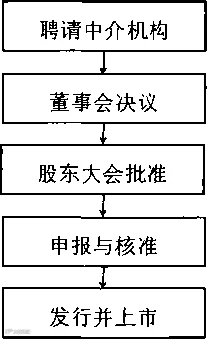

二、再融资流程

上市公司再融资流程一般分为五步:

三、再融资主要方式

(一)配股

配股是指向老股东发行新股筹集资金的行为。原股东在配售过程中享有优先认股权,按老股东的配股前持有的股权比重实施分派。新股价格是在企业公告发布时的市场价格按约定比例的折价后确定。配股具有以下特征:

(1)在资金来源方面,配股是向老股东配售新股的行为,原股东介入配股活动要依照指定的比例和价格向公司投入特定的权益资本,资金来源较为充分。

(2)在公司控制权方面,配售后原股东持股比例保持不变,不会影响原股东对公司的控制权。

(二)增发

增发是指公司上市之后额外发行新股来募集资金的一种融资形式。增发与配股的根本区别之处在于,增发的发售对象是社会公众,新股东和老股东都可以按自己的意愿进行自由认购。同时,增发被划分为公开增发和定向增发,公开增发是面向新股东和老股东同时发售,而定向增发是只面对特定的对象再次发行新股。增发具有以下特征:

(1)在股东持股比例方面,增发成功地吸引了更多新股东,公司的股票会被更多的人所持有,原股东的所有权份额就会随之降低。

(2)在每股收益方面,与配股相类似,增发以后也会增加公司的总股本,税后的每股收益存在摊薄可能。

(三)发行可转换债券

发行可转换债券是指上市公司发行在约定的条件下具有将债券转换成普通股特征的公司债券行为。主要有以下特征:

(1)优化企业财务结构。鉴于可转换公司债券是介于股票和债券之间的一种再融资方式,所以可以很好地平衡公司的股权和债务,改善企业的财务结构。

(2)减少融资风险和资本成本。由于可转换债券的特殊性,投资者可以将债券转换成对应数额的股票,这就表示债券持有者所承担的相应风险较低,但是可能产生高的回报,同时,企业发行可转换债券约定的利率也较低,公司也会以此取得相对较低的资金成本。

四、再融资主要方式对比

(一)再融资条件不同

配股、增发及发行可转换债券在发行条件中分别对上市公司净资产收益率、两次融资时间间隔、再融资之前派息分红标准等要素进行了不同的规定。

(二)再融资效果不同

不同的再融资方式对应的募集规模不同,釆用增发的方式进行再融资对股票发行的数目没有上限要求,而可转换债券和配股在发行规模上均有明确的要求。此外,三种方式在发行时机上、定价机制等方面存在的一定差异。

(三)对企业的影响不同

三种再融资方式都会间接对上市公司造成不同的影响。配股和增发股权融资方式会为企业募集到永久性资金,同时这种资金的流入可以抵消资本结构中的负债,企业偿债压力的减轻使其经营风险降低,而采用可转债再融资会存在着还本付息负担,存在一定的财务风险。

免责声明:文章内容来源为部门投稿,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。