前人栽树,后人乘凉?

想必大家都是抱着吃瓜的心态点进来的:到底是谁?

开门见山,先说结果:花间颂。

这估计是一个很多人没怎么听说过的名字。但事实就是,这个2024年才上线的品牌,已经成为了方里生意占比最高的细分品类——粉饼的最大“威胁”。

在主流电商平台,2025年1-10月,花间颂在粉饼类目的GMV为5.06亿,仅次于方里的6.11亿、花西子的5.23亿。更为重要的是,花间颂仍保持着400%以上的同比增长,但排名第一的方里已经呈现双位数下滑。

另外我们也发现,不只是花间颂,今年完美日记、puco也在粉饼类目实现了爆发式增长,同比增速分别达到了1600%+、800%+。在完美日记的生意占比中,粉饼今年已成长为其第三大细分品类,仅次于唇膏/口红、唇彩/唇蜜/唇釉/唇泥/唇霜;puco的生意占比中,粉饼也已是其仅次于唇彩/唇蜜/唇釉/唇泥/唇霜的第二大品类。

伴随这些品牌的高速增长,粉饼市场也在扩容,并超越蜜粉/散粉的体量,成为定妆赛道的扛把子。第三方数据显示,近两年,粉饼都是面部彩妆赛道下增长最快的品类。

当一个市场逐步扩大,必然会诞生一些更为细分的消费需求,以及在细分需求上建立起心智的头部品牌。从这一次粉饼市场的变化中,行业可以得到哪些信息和启发?还能抓住哪些机会点?

花间颂:

靠50元均价吃掉粉饼10%份额

抖音贡献了90%的力量

2024年,主流电商上粉饼前三品牌依次是方里、花西子、nars,它们所占据的市场份额,分别是17.19%、9.08%、7.45%。彼时,花间颂在粉饼赛道占据的份额还只有2.93%,位列类目第9名。

到了2025年(1-10月),前三的品牌变成了方里、花西子、花间颂,它们所占据的市场份额分别是11.64%、9.96%、9.64%。

主流电商平台2025年1-10月&2024年粉饼TOP20品牌

也就是说,花间颂不仅在一年内快速爬上了粉饼第3名,与第1和第2名的市场份额差距,也进一步缩小。

比差距缩小更值得警惕的是,粉饼在方里、花间颂生意里面,均是占比最大的细分类目。2025年1-10月,粉饼占方里总GMV的70%、花间颂总GMV的71%。

这也是为什么我们要说,花间颂成为了方里最大的威胁。

因为花间颂攻击的,是这个品牌最核心的类目。在71%高占比的现状下,花间颂未来一段时间,一定还会投入品牌绝大部分资源,来稳住和提升自己在这块市场的地位。

并且,花间颂的商品均价只有51元,几乎是方里的二分之一,在电商平台极具竞争优势。

其中,抖音是花间颂一举冲上粉饼TOP3的关键渠道,已经占据了其粉饼销售90%以上的比例。

飞瓜数据显示,今年7月花间颂首次登上抖音粉饼销售榜单第一,GMV达5000w-7500w,市场份额18.1%。紧接着8月、9月,花间颂也保持了第一的排名,并且在9月吃掉了抖音粉饼20.5%的份额。10月在大促加持下,国际品牌nars更胜一筹,但11月至今,花间颂又重回第一。

可见,花间颂在主流电商平台赶超方里的市场份额,只是时间问题。

60亿级细分赛道即将诞生

国货是增长主力军

花间颂进击的同时,面部彩妆市场的结构以及粉饼品类的格局,也在震荡。

主流电商平台2025年1-10月&2024年面部彩妆各类目概况

从品类潜力来看,粉饼的成长性仍然是面部彩妆里面最好的,蜜粉/散粉份额被抢食

2024年,粉饼就是面部彩妆里面增速最高(36%)的品类,位列类目第5,GMV体量达50亿。

到了2025年(1-10月),粉饼仍然是众多面部彩妆细分品类里面增速(27%)最高的,并且排名还超越了蜜粉/散粉,跃升至第4。按照目前的增长态势,2025年全年,粉饼的GMV有望超过60亿元。

有意思的是,同为定妆品类,蜜粉/散粉这个品类今年呈现了下滑状态,市场份额减少一个点。商品均价更低的粉饼,已然对蜜粉/散粉这个品类整体的走向产生了一定的影响。

从品牌格局来看,国货仍是增长主力军,知名外资如kiko、elegance/雅莉格丝均陷入增长瓶颈

主流电商平台2025年1-10月&2024年粉饼TOP20品牌

2024年,粉饼TOP20品牌,有8个超100%增长,其中7个是国货,仅有欧莱雅一个外资。2025年(1-10月),TOP20品牌里面3个品牌超100%增长,全部是国货:花间颂、puco、完美日记。

在TOP20里面,外资虽然仍占据着7个席位,但它们的势头已经逐渐减弱。

比如去年排第3的nars,今年已经排到第4,并且与第3名的花间颂已经拉开了1.5亿的差距;kiko从去年个位数下滑,演变为今年的双位数下滑;elegance/雅莉格丝也由去年个位数增长,演变为今年个位数下滑。

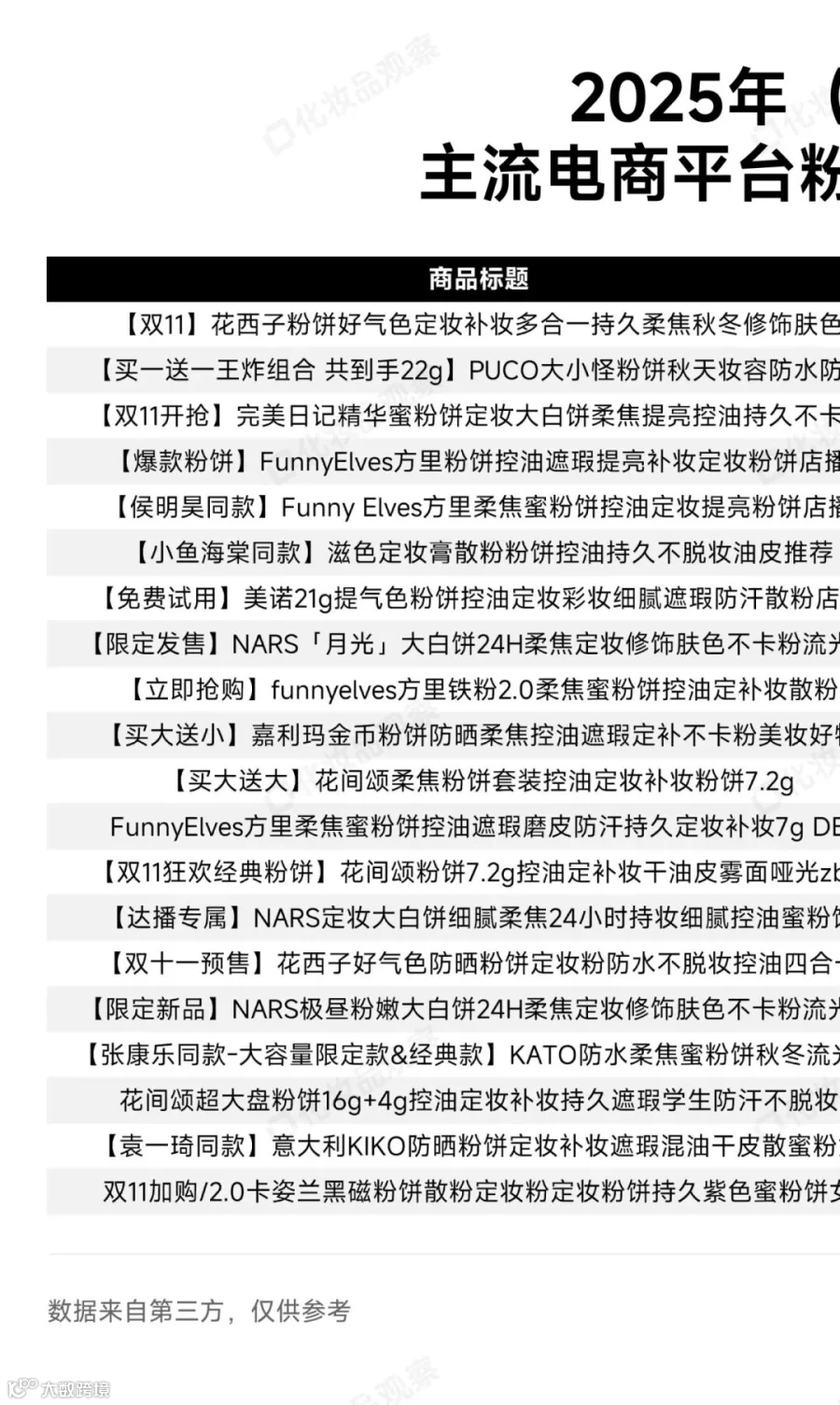

从TOP20商品来看,最具展示性的“控油/柔焦”是最主要卖点,门槛更高的防晒增加了产品附加值

2025年(1-10月)主流电商平台粉饼TOP20商品

10余款商品都直接把控油/柔焦的卖点写在了商品的标题里面,这个卖点,也是通过图文、短视频能够最直接看到使用前后对比效果的,在内容发挥上的空间很大。

另外,防晒这个具备一定门槛的卖点,也值得粉饼玩家们关注。美修大数据显示,目前粉饼备案有效商品是8000+个,但持有特证的粉饼备案不足300个。这意味着,该市场还处于竞争蓝海。

目前,方里、花西子、卡姿兰、kiko、美诺、嘉利玛等品牌,已是防晒粉饼特证持有者。其中,花西子防晒粉饼的成交价格可以上探到250元+,单链接可以破亿。kiko的防晒粉饼,价格在150元+,单链接也卖出了将近4000万的GMV。

粉饼扩容背后:

除了抖音,还有没有结构性机会?

粉饼市场以及具体品牌的销售扩容,与抓住抖音这一结构性机会,有着紧密的关联。

TOP20品牌里面,有70%的品牌,抖音贡献了一半以上的销售份额。不只是花间颂,puco粉饼的GMV中抖音也占据了90%以上的份额,完美日记相对应的占比也高达86%。一些头部品牌,如花西子、花间颂、puco,今年以来在抖音的曝光量均在10亿以上。

很多品牌不需要漫长的积淀,只要内容做得好,投流给力,就能迅速崛起。这是渠道生态变化带来的结构性机会。

在此基础上,粉饼还有没有其它结构性的机会?从近两年粉饼TOP20的动向来看,有。

抓住消费分级的趋势,从价格入手

性价比(价格都在50元上下),是一个非常有效的切口。

其实,在花间颂跑出来之前的几年,美诺在抖音都是仅次于方里、花西子的存在,担当着性价比的角色。去年,美诺也拿下了主流电商平台粉饼TOP5的席位。以及,滋色、蕾琪去年在主流电商平台的销售增速也都在100%以上。

今年,花间颂、puco作为新的选手,在性价比这个要素上拿到了成绩,暗示着这条路径的可操作性。

不过,这并不意味中高端价格没有机会。比如,完美日记也在150元左右的价位拿到了成绩,以及毛戈平靠250元左右价格获得排名。但相对来说,会更考验品牌力。

从技术门槛入手,提炼品牌的核心竞争壁垒

前文提及的防晒,即是一个方向。

今年诸多美妆品牌入局防晒品类,代表了这个市场的增长潜力。具备高倍防晒值的粉饼,能解决户外补妆时防晒霜被蹭掉或无法叠加的痛点,且具备一定的溢价力。再加上目前能够做出叠加防晒功效的粉饼的品牌,并不多见,仍有一定差异化竞争空间。

除此之外,完美日记的增长也指明了一个方向——养肤。比如它今年打爆的精华蜜粉饼,就主打“妆养一体,边定妆边养肤”。

不过,也有业内产品经理表示,目前“养肤”在底妆、定妆类产品里面,更大程度偏概念,但未来能否有品牌做出突破性技术,并在此打下扎实的心智,也是值得期待的。

从肤质、场景等更细分的需求入手,提供更精准的解决方案

这是粉饼市场扩容后,必然要经历的阶段。

过去,消费端对粉饼的需求多侧重于粉质细腻、不卡粉、控油柔焦,但未来,在肤质、场景上更细分,是必然的趋势。

比如,在多肤质使用的粉饼基础上,方里已经推出油性/混油性肌肤更适用的粉饼;芭贝拉也细分出油皮、干皮适用的粉饼。在场景上,puco、KATO等提出夏季/秋季防水、防汗。

虽然粉饼的江湖正有新选手突飞猛进、老选手经历阵痛,但这个市场的竞争还远没到走向决赛的阶段。未来,品牌们的比拼不只靠流量红利,还要看谁能抓住真正的结构性机会,并在此基础上深耕品牌力、产品力建设,才能被时间沉淀下来。