本文根据各公司披露的2024年年报及2025年半年报,从公司规模、管理团队、核心业务、财务状况、费用管理、资本市场表现和人才市场表现七个维度对8家PCB(印刷电路板)顶尖企业进行对比解读。

本文解读的8家企业分别是建滔集团、东山精密、鹏鼎控股、生益科技、深南电路、景旺电子、沪电股份、胜宏科技。

一、基本概况与公司规模

从成立时间来看,生益科技和深南电路历史最为悠久,分别成立于1985年和1984年,而胜宏科技(2006年成立)相对较新。在总资产方面,建滔集团以905.53亿元遥遥领先,其次是东山精密和鹏鼎控股,均超过400亿元;景旺电子和胜宏科技资产规模相对较小。

员工人数上,鹏鼎控股拥有最多的43,130人,而生益科技和沪电股份员工数较少,反映出不同企业的人力资源配置策略存在明显差异。

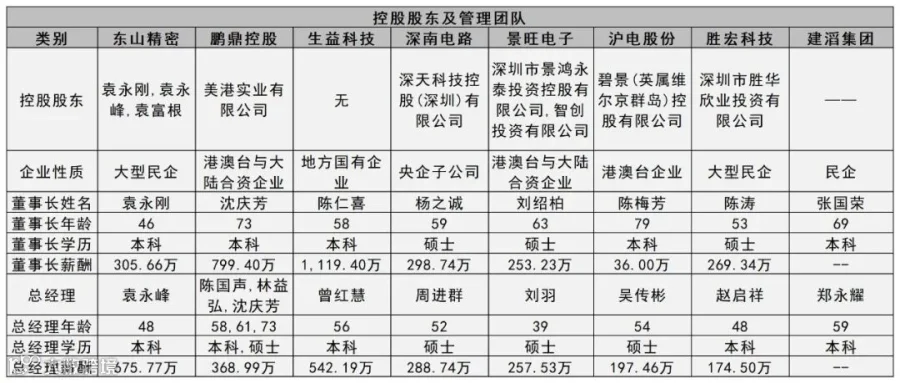

二、控股股东与管理团队

企业性质多样,涵盖民企、国企、港澳台合资及外资等类型。鹏鼎控股、景旺电子为港澳台与大陆合资企业,深南电路为央企子公司,生益科技为地方国有企业。

董事长年龄跨度较大,沪电股份陈梅芳79岁为最年长,东山精密袁永刚46岁为最年轻。董事长薪酬方面,生益科技陈仁喜以1,119.40万元居首,沪电股份仅36万元为最低,反映不同企业在高管激励上的显著差异。

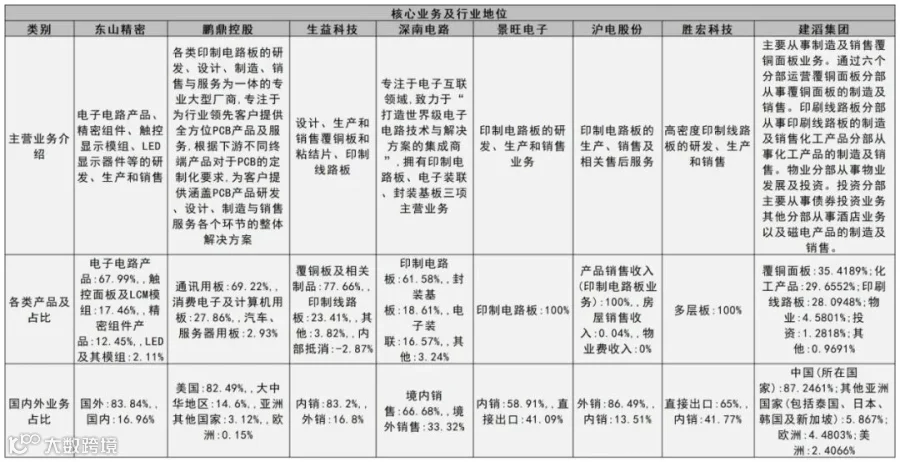

三、核心业务与行业地位

各企业主营业务高度集中在PCB及相关领域,但产品结构差异明显。鹏鼎控股以通讯用板为主(69.22%),沪电股份、景旺电子专注印制电路板,生益科技和建滔集团则侧重覆铜板业务。

在市场分布上,东山精密、鹏鼎控股、沪电股份以外销为主(占比超80%),而生益科技、深南电路、景旺电子则更依赖内销市场,体现不同的市场战略布局。

四、业绩表现

营收规模上,东山精密和鹏鼎控股领先,均超350亿元,建滔集团紧随其后;景旺电子和胜宏科技营收相对较低。净利润方面,鹏鼎控股以36.20亿元居首,沪电股份净利率高达19.24%,表现优异;东山精密虽营收高但利润增长率大幅下滑,盈利能力承压。毛利率中沪电股份以34.54%领先,显示其产品附加值较高。

半年度营收中,建滔集团以216.1亿元居首,胜宏科技营收增长率高达86%,增长势头强劲。净利润方面,建滔集团半年度净利润25.82亿元最高,胜宏科技利润增长率惊人366.89%,显示其短期盈利能力的快速提升,而景旺电子利润微降,增长略显乏力。

五、资本市场表现与人才效能

研发费用投入上,鹏鼎控股以23.24亿元领先,沪电股份、景旺电子等投入相对较少。人均创收方面,生益科技以表现最佳,鹏鼎控股虽研发投入高但人均创收较低,反映其人力密集型特点。

人均薪酬中沪电股份最高,鹏鼎控股最低,体现不同企业的薪酬策略与人才吸引力。

截至2024年9月,胜宏科技以2,880.26亿元市值遥遥领先,建滔集团市值仅306.78亿元,与其他企业差距显著。东山精密、鹏鼎控股、深南电路、生益科技市值均超1,200亿元,显示市场对这几家企业认可度较高,投资者信心较强。

岗位发布请+V|17885632342

IT互联网行业求职指南