Hims & Hers:构建全栈式数字健康平台的复利增长引擎

订阅模式驱动高留存与经常性收入,HIMS凭借垂直整合布局慢性病管理新赛道

Hims & Hers(纽约证券交易所代码:HIMS)正从一家直接面向消费者(DTC)的健康品牌转型为全栈式数字健康平台[k]。公司拥有约95%的经常性收入、已实现盈亏平衡,并通过规模化提供个性化医疗,展现出兼具可持续性、成长潜力与执行透明度的独特优势[k]。

HIMS自比为“个性化医疗的Netflix”,依托240万订阅用户的数据优化治疗方案并推动跨专科销售,体现出平台化运营逻辑,而非依赖单一产品线增长[k]。这一战略定位使其在快速增长的GLP-1减重药物热潮之外,构建更长期的竞争壁垒[k]。

【图表标记】Hims & Hers Health Inc

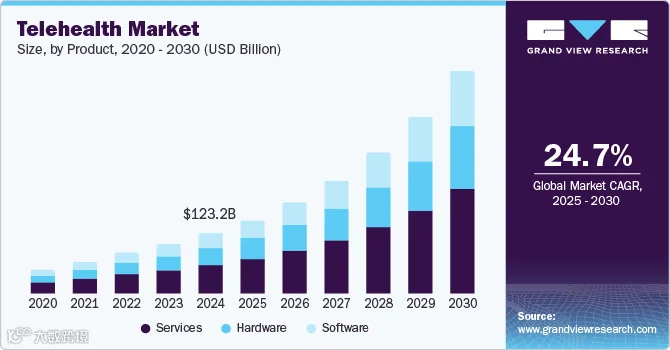

全球远程医疗市场预计从2024年的1230亿美元增长至2030年的4550亿美元,年复合增长率达24.7%[k]。北美占据近半份额,与HIMS以美国为主的业务布局高度契合[k]。更广义的数字健康市场(含可穿戴设备、AI诊断等)预计2030年将达到9460亿美元,为公司提供多元增长路径[k]。

【图表标记】Hims & Hers Health Inc

HIMS在皮肤科、心理健康、性健康及体重管理等领域占据初级数字护理市场约50%份额[k]。随着向慢性病护理延伸——如激素治疗、肽类延寿疗法及实验室诊断,其可服务市场(SAM)将进一步扩大[k]。拟收购欧洲远程医疗平台ZAVA,亦将助力其全球化扩张[k]。

从性健康到慢性病:以订阅制重构初级医疗服务体系

公司起始于男性性健康与脱发治疗,现已发展为覆盖男女皮肤科、性健康、体重管理与心理健康的五大专科数字平台[k]。几乎所有收入来自订阅模式,用户可按周期重复接收药品和服务,形成稳定现金流[k]。

订阅用户数同比增长超三分之一,主要受益于GLP-1减重疗法(包括通用版利拉鲁肽与Wegovy)及配套教练服务的推出[k]。业务正从低复杂度治疗向高复杂度慢性病管理升级,延长“虚拟货架”服务深度[k]。

通过收购家庭化验与肽类药物制造企业,HIMS已具备自主诊断与药品生产能力,减少对外部合作依赖[k]。目标是打造一体化“数字医疗购物中心”:用户可通过App完成检测、问诊并接收定制药物,实现闭环服务体验[k]。

公司持续推进个性化医疗,60%用户选择定制方案,且多病种打包治疗比例上升[k]。基于用户数据的交叉销售策略,不仅提升客单价,也增强客户粘性,持续拓宽护城河[k]。

高留存与低回本周期构筑可持续增长飞轮

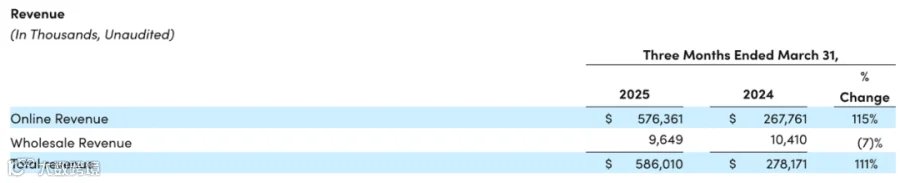

HIMS收入结构中约95%为订阅收入,带来高度可预测性[k]。2025年第一季度,每用户月均收入(ARPU)同比增长超50%,反映交叉销售成效显著[k]。

客户留存率稳定在85%左右,体现平台粘性[k]。2025年Q1经调整EBITDA达2560万美元,同比大增255%;净利润1160万美元,扭转去年同期亏损局面[k]。稳健的经营现金流验证其盈利模式可持续[k]。

【图表标记】Hims & Hers Health Inc

客户获取成本(CAC)维持在约93美元,而每用户月收入超70美元,回本周期不足5个月[k]。运营与支持成本占营收比重持续下降,自然获客比例提升,显示显著的运营杠杆效应[k]。

公司正形成良性增长循环:新专科与个性化服务提升用户生命周期价值(LTV),反哺营销投入,驱动复利增长[k]。2025年Q1自由现金流达2160万美元,远高于去年同期的320万美元[k]。

目前累计净现金超2亿美元,无任何债务负担,为后续自动化与产能建设提供充足资金支持[k]。在多数数字医疗企业尚未盈利背景下,HIMS已实现自我融资增长,凸显运营效率优势[k]。

全栈自营模式构筑差异化竞争壁垒

相较于Teladoc等依赖企业医保渠道的传统远程医疗企业,HIMS聚焦自费用户群体,强调便利性与私密性[k]。其核心竞争力在于技术与运营深度整合[k]。

公司构建专属运营栈,包括持牌药房、自有实验室及肽类药物合成工厂,提升质量控制并加快新疗法上市速度[k]。这一纵向整合能力难以被轻资产模式对手复制[k]。

AI驱动的“MedMatch”系统持续学习用户数据(如化验结果、剂量反馈),优化治疗推荐,增强粘性[k]。相比之下,GoodRx或Ro等竞争者仅提供单点服务,缺乏生态协同与网络效应[k]。

与诺和诺德分手后的战略调整与监管挑战

2025年6月,HIMS与诺和诺德终止合作,起因是公司在FDA未宣布短缺期间销售复配司美格鲁肽,引发关于患者安全与宣传合规的争议[k]。事件导致股价下跌35%,市值蒸发逾50亿美元[k]。

尽管面临监管调查与股东诉讼,HIMS正加快自主注射版司美格鲁肽研发,并拓展加拿大等地的原料供应链以降低依赖[k]。此次分手虽造成短期冲击,但也促使公司回归全栈自营战略核心[k]。

作为DTC模式企业,HIMS需独自承担全部法规风险[k]。未来增长取决于其能否在创新与合规间取得平衡,重建监管与市场信任[k]。

估值逻辑:高增长与盈利能力并存的投资标的

当前HIMS远期EV/EBITDA为34.6倍,EV/销售为4.7倍,估值高于传统医疗股[k]。但考虑到其软件型利润结构、高增长(2025财年预计营收增长56%-63%)及13%-14%的EBITDA利润率,该溢价具备基本面支撑[k]。

若维持22%年复合增长率,2028财年营收有望达42.7亿美元[k]。若EBITDA达6亿美元并给予35倍估值,企业价值可达210亿美元,较当前113.5亿美元有翻倍空间[k]。

【图表标记】Hims & Hers Health Inc

Investor Presentation

公司具备“向下安全边界”:无债务、不烧钱、运营杠杆明显[k]。同时存在“向上弹性空间”:新垂直领域拓展、全球化布局与估值提升潜力,使其成为典型的平台型长期投资标的[k]。

美股小猫咪:专业美股期权交易员追踪平台

[k]通过AI量化分析,甄选真实交易高手,提供实时喊单与绩效追踪

[k]美股小猫咪是一个专注于追踪世界顶尖美股期权交易员的专业平台。依托客观绩效评估系统与AI智能分析技术,持续评估交易员的真实交易表现,精准识别具备实战能力的高手,杜绝虚假宣传,助力用户高效学习与决策参考[k]。

平台提供实时喊单推送服务,AI智能评测精选优质交易员,分享其交易逻辑与分析思路,帮助用户深入理解市场动态[k]。

目前平台已汇聚10位精选交易员,并提供期权大单与暗盘大单实时推送功能,支持7天免费试用[k]。

相关链接:

交易员介绍:https://portal.smartoption.tech/#/service-introduction/index

历史喊单绩效:https://portal.smartoption.tech/#/option-trade-signals/index

小猫咪官网:https://www.smartoption.tech/

官方Discord:https://discord.gg/n2EBK9cu

小猫咪公众号:花街量子猫

订阅入口:https://portal.smartoption.tech/#/subscription/index